Centros de Inversión

Es importante que los gerentes inviertan continuamente en el negocio. Los gerentes deben elegir inversiones que mejoren el valor del negocio mejorando la experiencia del cliente, aumentando la lealtad del cliente y, en última instancia, aumentando el valor de la organización. Una limitación de los centros explorados hasta ahora—centro de costos, centro de costos discrecionales, centro de ingresos y centro de ganancias-es que estas estructuras no tienen en cuenta las inversiones realizadas por los diversos gerentes de centros de responsabilidad. El centro de responsabilidad final-centros de inversión-tiene en cuenta y evalúa las inversiones realizadas por los gerentes del centro de responsabilidad. El objetivo de la estructura del centro de inversiones es garantizar que los gerentes de los segmentos elijan inversiones que agreguen valor y ayuden a la organización a alcanzar sus objetivos estratégicos.

Un centro de inversión es un segmento organizacional (como la región norte de Best Buy o los camiones de comida utilizados en el caso de apertura Por qué importa) en el que un gerente es responsable de las ganancias (ingresos menos gastos) y el capital invertido utilizado por el segmento.

Como ya sabe, los estados financieros le dicen a los usuarios lo que ha ocurrido en el pasado, los estados proporcionan valor de retroalimentación. La contabilidad de responsabilidad no es una excepción, es un sistema que mide el rendimiento financiero de lo que ya ha ocurrido y proporciona a la administración una medida de eventos pasados.

¿Alguna vez ha considerado cómo las empresas miden el resultado de actividades que aún no se han realizado? Como ha aprendido, muchas empresas invierten en actividades de investigación y desarrollo para determinar cómo mejorar los productos existentes y crear productos o procesos completamente nuevos.

The Hershey Chocolate Company es una empresa que invierte mucho en investigación y desarrollo. Hershey ha creado un Laboratorio de Prospectiva de Tecnología Avanzada &, que busca formas innovadoras de llevar el chocolate al mercado.

Estas son algunas de las cosas innovadoras que Hershey ha desarrollado:

- Sourcemap: una herramienta interactiva basada en la web para mostrar a los consumidores de dónde provienen los ingredientes de su merienda Hershey’s favorita, como el Chocolate con leche con barra de almendras Hershey’s. También hay un video y una historia corta para cada punto en el mapa interactivo para obtener más información.

- Etiqueta inteligente: una etiqueta escaneable en cada producto de Hershey que proporciona al usuario información actualizada sobre ingredientes, alérgenos y otra información.

- Chocolate hecho dentro del paquete: Hershey desarrolló este proceso para formar un trozo de chocolate dentro del paquete.

- Impresión de chocolate en 3D: con una impresora 3D, Hershey’s ha desarrollado una forma innovadora de crear caramelos de chocolate personalizados.1

Medir el éxito financiero de innovaciones como estas es casi imposible a corto plazo. Sin embargo, a largo plazo, las inversiones en el desarrollo de productos ayudan a empresas como Hershey a aumentar las ventas, reducir los costos, ganar cuota de mercado y seguir siendo competitivas en el mercado.

Existen numerosos métodos utilizados para evaluar el rendimiento financiero de los centros de inversión. Al hablar de los centros de beneficios, utilizamos las ganancias/pérdidas del segmento expresadas en dólares. Otro método para evaluar el rendimiento financiero del segmento implica el uso del porcentaje de margen de beneficio.

El porcentaje de margen de beneficio se calcula tomando el beneficio neto (o pérdida) dividido por las ventas netas. Este es un cálculo útil para medir la eficiencia de la organización (o segmento) al convertir los ingresos en ganancias (ingresos netos). Si bien el valor en dólares de las ganancias/pérdidas de un segmento es importante, la ventaja de usar un porcentaje es que los porcentajes permiten comparaciones más directas de segmentos de diferentes tamaños.

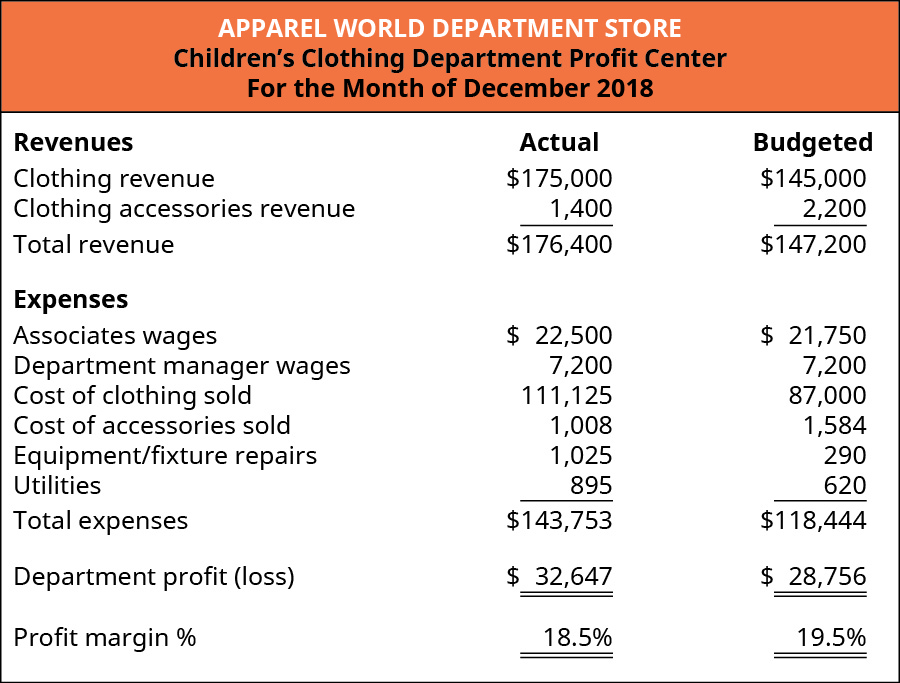

Volvamos al ejemplo del Mundo de la ropa y veamos el porcentaje de margen de beneficio para los departamentos de ropa para niños y mujeres. (Figura) muestra la información financiera de diciembre para el departamento de ropa para niños, incluido el porcentaje de margen de ganancia.

El porcentaje de margen de beneficio real logrado por el departamento de ropa para niños fue de 18.5%, calculado tomando el beneficio del departamento de 3 32,647 dividido por el ingreso total de $176,400 ($32,647 / $176,400). El porcentaje de margen de beneficio real fue ligeramente inferior al porcentaje esperado de 19.5% ($28,756 / $147,200). Para determinar por qué el porcentaje de margen de beneficio se redujo ligeramente en comparación con las expectativas, la administración podría comparar los ingresos y gastos reales con los ingresos y gastos presupuestados utilizando un análisis vertical, como se muestra en el Análisis de los Estados Financieros. Al hacerlo, se destacaría el hecho de que el costo de la ropa vendida como porcentaje de los ingresos por prendas de vestir aumentó significativamente en comparación con lo esperado. La gerencia querría explorar esto más a fondo, analizando los factores que influyen tanto en los ingresos de la ropa (precios de venta y cantidad) como en el costo de la ropa (que puede haber aumentado).

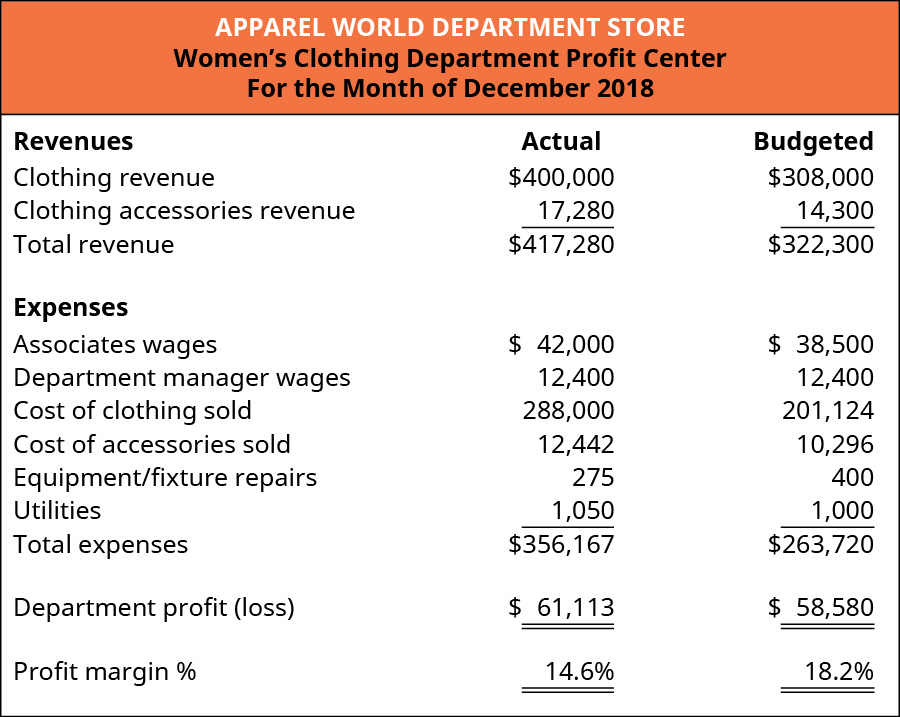

(Figura) muestra la información financiera de diciembre para el departamento de ropa de mujer, incluido el porcentaje de margen de beneficio.

El porcentaje de margen de beneficio real del departamento de ropa de mujer fue del 14,6%, calculado tomando el beneficio del departamento de 6 61.113 dividido por los ingresos totales de $417,280 ($61,113 / $417,280). El porcentaje de margen de beneficio real fue significativamente menor que el porcentaje esperado de 18.2% ($58,580 / $322,300). Al igual que en el caso del departamento de ropa para niños, un análisis vertical indica que la disminución significativa del porcentaje del margen de beneficio presupuestado se debió al costo de la ropa vendida. Esto llevaría a la administración a investigar las posibles causas que habrían influido en los ingresos de la ropa (precios de venta y cantidad), el costo de la ropa, o ambos.

Otro método utilizado para evaluar los centros de inversión se llama retorno de la inversión. El retorno de la inversión (ROI) es la ganancia (o pérdida) del departamento o segmento dividida por la base de inversión (Ingreso Neto / Base). Es una medida de la eficacia del segmento a la hora de generar beneficios con un determinado nivel de inversión. Otra forma de pensar en el ROI es su uso como medida de apalancamiento. Es decir, el cálculo del retorno de la inversión mide cuánto beneficio puede obtener el segmento por dólar invertido.

Hay varios puntos en orden con respecto a la definición de retorno de la inversión. En la práctica, el numerador (ganancias o pérdidas del segmento) puede tener diferentes nombres, dependiendo de los términos utilizados por la organización. Algunas organizaciones pueden llamar a este valor ingreso neto (o pérdida) o ingreso operativo (o pérdida). Estos términos se relacionan con el desempeño financiero del segmento, y cada organización decide la mejor manera de identificar y cuantificar el desempeño financiero.

Otro punto significativo de la definición de rendimiento de la inversión se refiere al denominador (base de inversión). No existe una definición uniforme de» base de inversión » dentro de la profesión contable/financiera. Algunas organizaciones definen la base de inversión como activos operativos, mientras que otras definen la base de inversión como activos operativos promedio. Otras organizaciones utilizan el valor contable de los activos, y otras utilizan el costo histórico o incluso de reposición de los activos. Hay argumentos válidos para todas estas definiciones de base de inversión. Es importante no confundirse con estas variaciones, sino conocer la definición en un contexto particular y utilizarla de manera coherente. Para nuestros propósitos, el denominador en la fórmula de retorno de la inversión será «base de inversión» y se proporcionará el valor.

Finalmente, puede recordar de los Activos a Largo Plazo que los contables consideran cuidadosamente dónde colocar ciertos costos (ya sea en el balance como activos o en la cuenta de resultados como gastos). Mientras que el ROI normalmente se ocupa de activos de larga duración, como edificios y equipos, que se cargan en el balance, el enfoque del ROI también se aplica a ciertas «inversiones» que se contabilizan como gastos. Por ejemplo, los gastos de publicidad se contabilizan como gastos. Si un segmento está considerando una campaña publicitaria, la administración evaluaría la efectividad de la campaña publicitaria de una manera similar al análisis de retorno de la inversión tradicional utilizando grandes inversiones capitalizadas. Es decir, la gerencia querría evaluar los ingresos adicionales (o ganancias) derivados de la campaña publicitaria (que sería el numerador en el cálculo del ROI) en comparación con la inversión o el costo de la campaña publicitaria (que sería el denominador en el cálculo del ROI). Para ilustrar, digamos que la administración pudo identificar que una campaña publicitaria que costaba 2 2,500 trajo un beneficio adicional de 5 500. Esto sería un retorno de la inversión del 20% ($500 / 2 2,500).

Un análisis del retorno de la inversión de un centro de inversión comienza con la misma información que un análisis de un centro de beneficios. Para explorar el retorno de la inversión, regresemos a la información del centro Mundial de beneficios de Ropa de diciembre que analiza los departamentos de ropa para niños y mujeres. Supongamos que una tienda más pequeña en otra ubicación tuvo la siguiente ganancia para diciembre:

- Departamento de ropa para niños: $3,891

- Departamento de ropa para mujeres: $2,533

Ahora supongamos que cada departamento tenía una base de inversión de las siguientes cantidades:

- Departamento de ropa para niños:

- Departamento de ropa para mujeres: $65,000

Para calcular el retorno de la inversión (ROI) de cada departamento, divida el beneficio del segmento por la base de inversión del segmento. El ROI para cada departamento es:

- Departamento de ropa infantil: 25.9% ($3,891 / $15,000)

- Departamento de ropa para mujer: 3.9% ($2,533 / $65,000)

El departamento de ropa para niños contribuyó más a la situación financiera de esta ubicación del Mundo de la Ropa ($3,891 vs.2 2,533). Además, el departamento de ropa para niños pudo aprovechar mejor cada dólar invertido en ganancias. Dicho de otra manera, por cada dólar invertido, el departamento de ropa para niños pudo obtener profit 0.259 de ganancias, mientras que el departamento de ropa para mujeres solo obtuvo profit 0.039 de ganancias por cada dólar invertido.

También es significativo que el departamento de ropa para niños requiera una inversión de menor valor en dólares. Esto conserva los recursos de la tienda (capital financiero) y ayuda a la administración de la tienda a priorizar y asignar de manera eficiente los recursos futuros. Al invertir en el departamento de ropa para niños, la administración de la tienda puede invertir una cantidad de dólares más pequeña y lograr una mayor tasa de retorno (rentabilidad) de esa inversión.

Una de las críticas al enfoque de ROI es que cada segmento evalúa las inversiones potenciales solo en relación con el ROI del segmento individual. Esto puede hacer que el gerente de segmento individual seleccione solo proyectos o actividades que mejoren el ROI del segmento individual y rechace proyectos que mejoren la posición financiera de la empresa en general. En la mayoría de los casos, los gerentes de segmento son evaluados principalmente en función del desempeño del segmento que administran, con solo una pequeña parte, si la hay, de su evaluación basada en el desempeño corporativo general. Esto significa que las bonificaciones de un administrador de segmentos dependen en gran medida de cómo se desempeña el segmento, o en otras palabras, se basan en las decisiones tomadas por ese administrador de segmentos. Un gerente puede optar por renunciar a un proyecto o actividad porque reducirá el ROI del segmento a pesar de que el proyecto beneficiaría a toda la empresa. El retorno de la inversión y las muchas implicaciones de su uso se explican con más detalle y se demuestran en el Cuadro de Mando Integral y otras Medidas de Rendimiento.

El método de evaluación del centro de inversión final, ingresos residuales (IR), estructura el proceso de selección de inversiones para incentivar a los gerentes de segmentos a seleccionar proyectos que beneficien a toda la empresa, en lugar de solo al segmento específico.

Las empresas quieren asegurarse de que las inversiones que realizan generen un rendimiento aceptable. Además, los inversores individuales quieren asegurarse de que están recibiendo el mayor rendimiento financiero por el dinero que están invirtiendo.

Este artículo publicado en The New York Times en best investments enumeró a Microsoft como una de las mejores inversiones desde 1926 (basado en un estudio de Hendrik Bessembinder). Basado en los rendimientos del mercado de valores para los inversores, Microsoft ocupó el tercer lugar, detrás de ExxonMobil y Apple. Según el artículo, » desde 1986, ha tenido un rendimiento anualizado del 25 por ciento.»

Otras compañías en el ranking incluyeron nombres de compañías familiares como General Electric (clasificado #4), Walmart (clasificado #10), McDonald’s (#31) y Coca-Cola (#15).

Pero, ¿el éxito histórico garantiza el éxito futuro? General Electric aparece en el artículo como la cuarta compañía de mayor rango en la creación de riqueza para los inversores. Realice una investigación en Internet para averiguar el estado actual de General Electric. ¿Qué crees que le depara el futuro a General Electric?

A medida que la economía mundial cambia, General Electric parece estar luchando por evolucionar, y este problema potencialmente los deja con un futuro incierto.

El ingreso residual (IR) establece un nivel mínimo que todas las inversiones deben alcanzar para ser aceptadas por la administración. Este nivel mínimo aceptable se define como un valor en dólares y es aplicable a todos los departamentos o segmentos del negocio. El ingreso residual se calcula tomando el ingreso del segmento menos el producto del valor de la inversión y el costo del porcentaje de capital. La fórmula es:

Al igual que con el cálculo del rendimiento de la inversión, los ingresos se pueden definir como ingresos (o pérdidas) de explotación del segmento o ganancias (o pérdidas) del segmento. Algunas organizaciones pueden usar términos diferentes. En los escenarios de RI, la inversión se refiere a un proyecto específico que el segmento está considerando. La inversión, en los cálculos de RI, no debe confundirse con la base de inversión total, que se utilizó en el cálculo del ROI. Por último, el costo del capital, que se cubre en la Toma de Decisiones a Corto Plazo, se refiere a la tasa a la que la empresa recauda (o gana) capital. Esencialmente, el costo del capital puede considerarse el mismo que la tasa de interés a la que la empresa puede pedir prestado fondos a través de un préstamo bancario. Al establecer un costo estándar de la tasa de capital utilizada por todos los segmentos de la empresa, la empresa está estableciendo un nivel mínimo de inversión que todas las oportunidades de inversión deben alcanzar. Por ejemplo, supongamos que una empresa puede pedir prestado fondos de un banco local a una tasa de interés del 10%. La compañía, entonces, no quiere que un segmento acepte una oportunidad de inversión que gane algo menos del 10%. Por lo tanto, la compañía establecerá un umbral—el costo del porcentaje de capital—que se utilizará para filtrar las inversiones potenciales. Al mismo tiempo, bajo la estructura de ingresos residuales, se incentivará a los gerentes de los segmentos individuales (también llamados centros de responsabilidad) a realizar inversiones que beneficien no solo al segmento sino a toda la empresa. Recordemos que el ROI del departamento de ropa para niños fue del 25,9% (profit 3.891 de ganancias / investment 15.000 de inversión). Bajo un análisis de ROI, el gerente del departamento de ropa para niños no aceptaría una inversión que gane menos del 25.9% porque la tasa de retorno se vería afectada negativamente, a pesar de que la compañía podría beneficiarse. Bajo una estructura de ingresos residuales, los gerentes aceptarían todas las inversiones con un valor positivo porque la inversión excedería el umbral de inversión establecido por la empresa.

veamos un ejemplo. Recordemos que el departamento de ropa para niños de Apparel World tenía una base de inversión de 1 15,000. Suponiendo que el costo del capital (entendido como la tasa de un préstamo bancario) para Apparel World es del 10%. Esta es la tarifa que Apparel World también establecerá como la tarifa que espera que ganen todos los centros de responsabilidad. Por lo tanto, en el ejemplo, la cantidad esperada de valor residual—la meta de ganancias, en cierto sentido—para el departamento de ropa para niños es de $1,500 (base de inversión de 1 15,000 × costo de capital del 10%). La gerencia está satisfecha con el desempeño de diciembre del departamento de ropa para niños porque obtuvo una ganancia de 3 3,891, muy por encima de la meta de 1 1,500.

Ahora examinemos cómo el gerente del departamento de ropa para niños evaluaría una oportunidad de inversión potencial. Supongamos que en diciembre el gerente tuvo la oportunidad de invertir para mejorar la tienda agregando un área de juegos supervisada para niños para que los niños la usaran mientras los padres compraban. El gerente cree que esta mejora podría aumentar las ventas porque los padres podrían tomarse su tiempo de compras, sabiendo que sus hijos están seguros y se divierten. La actualización haría que la experiencia de compra del cliente fuera más agradable para todos.

El área de juegos para niños requiere una inversión de 5 50,000 y el aumento esperado en los ingresos como resultado del área de juegos para niños es de 5 5,001. Debido a que la tienda Apparel World tiene un costo de capital requerido del 10%, el gerente invertiría en el área de juegos para niños porque el ingreso residual de esta inversión sería positivo. Para ser precisos, el ingreso residual es de $1. Usando la fórmula de ingreso residual, el ingreso residual es $5,001 – ($50,000 × 10%) = $1.

Si bien se trata de un ejemplo exagerado y demasiado simplificado, se pretende destacar el hecho de que, mientras haya recursos (fondos) disponibles para invertir, un administrador de responsabilidad aceptará (o debería aceptar) proyectos que tengan un valor residual positivo. En este ejemplo, el departamento de ropa para niños estaría en una mejor posición financiera al emprender este proyecto que si rechazaran este proyecto. El departamento obtuvo profit 3,891 de ganancias en diciembre, pero habría ganado, según las estimaciones, 3 3,892 si el departamento agregara el área de juegos para niños.

El beneficio de un enfoque de ingresos residuales es que todas las inversiones en todos los segmentos de la organización se evalúan utilizando el mismo enfoque. En lugar de que cada segmento seleccione solo inversiones que beneficien solo al segmento, el enfoque de ingresos residuales guía a los administradores a seleccionar inversiones que beneficien a toda la organización.