Centres d’investissement

Il est important que les gestionnaires investissent continuellement dans l’entreprise. Les gestionnaires doivent choisir des investissements qui améliorent la valeur de l’entreprise en améliorant l’expérience client, en augmentant la fidélité des clients et, en fin de compte, en augmentant la valeur de l’organisation. Une limitation des centres explorés jusqu’à présent — centre de coûts, centre de coûts discrétionnaire, centre de revenus et centre de profit — est que ces structures ne tiennent pas compte des investissements réalisés par les différents gestionnaires de centres de responsabilité. Le centre de responsabilité final — centres d’investissement – prend en compte et évalue les investissements réalisés par les gestionnaires du centre de responsabilité. L’objectif de la structure du centre d’investissement est de s’assurer que les gestionnaires de segment choisissent des investissements qui ajoutent de la valeur et aident l’organisation à atteindre ses objectifs stratégiques.

Un centre d’investissement est un segment organisationnel (comme la région nord de Best Buy ou les food trucks utilisés dans le dossier d’ouverture Why It Matters) dans lequel un gestionnaire est responsable des bénéfices (revenus moins les dépenses) et du capital investi utilisé par le segment.

Comme vous le savez maintenant, les états financiers indiquent aux utilisateurs ce qui s’est passé dans le passé — les états fournissent une valeur de rétroaction. La comptabilité de responsabilité ne fait pas exception — c’est un système qui mesure la performance financière de ce qui s’est déjà produit et fournit à la direction une mesure des événements passés.

Avez-vous déjà réfléchi à la façon dont les entreprises mesurent le résultat d’activités qui n’ont pas encore eu lieu? Comme vous l’avez appris, de nombreuses entreprises investissent dans des activités de recherche et développement pour déterminer comment améliorer les produits existants et créer des produits ou des processus entièrement nouveaux.

La Hershey Chocolate Company est une entreprise qui investit massivement dans la recherche et le développement. Hershey’s a créé un Laboratoire de prospective de technologie de pointe &, qui cherche des moyens innovants de commercialiser le chocolat.

Voici quelques-unes des choses innovantes que Hershey’s a développées:

- Sourcemap – un outil Web interactif pour montrer aux consommateurs d’où proviennent les ingrédients de leur collation préférée de Hershey’s, comme la barre de chocolat au lait aux amandes de Hershey’s. Il y a aussi une vidéo et une histoire courte pour chaque point sur la carte interactive pour plus d’informations.

- SmartLabel – une étiquette scannable sur chaque produit Hershey’s qui donne à l’utilisateur des informations à jour sur les ingrédients, les allergènes et d’autres informations.

- Chocolat fabriqué à l’intérieur de l’emballage — Hershey’s a développé ce processus pour former un morceau de chocolat à l’intérieur de l’emballage.

- Impression de chocolat 3D – à l’aide d’une imprimante 3D, Hershey’s a développé une façon innovante de créer des bonbons au chocolat personnalisés.1

Mesurer le succès financier de telles innovations est presque impossible à court terme. Cependant, à long terme, les investissements dans le développement de produits aident des entreprises comme Hershey’s à augmenter leurs ventes, à réduire leurs coûts, à gagner des parts de marché et à rester compétitives sur le marché.

Il existe de nombreuses méthodes utilisées pour évaluer la performance financière des centres d’investissement. Lors de la discussion sur les centres de profit, nous avons utilisé le bénéfice / perte du segment indiqué en dollars. Une autre méthode d’évaluation de la performance financière du segment consiste à utiliser le pourcentage de marge bénéficiaire.

Le pourcentage de marge bénéficiaire est calculé en divisant le bénéfice (ou la perte) net par le chiffre d’affaires net. Il s’agit d’un calcul utile pour mesurer l’efficacité de l’organisation (ou du segment) à convertir les revenus en bénéfices (bénéfice net). Bien que la valeur en dollars du résultat net d’un segment soit importante, l’avantage d’utiliser un pourcentage est que les pourcentages permettent des comparaisons plus directes de segments de tailles différentes.

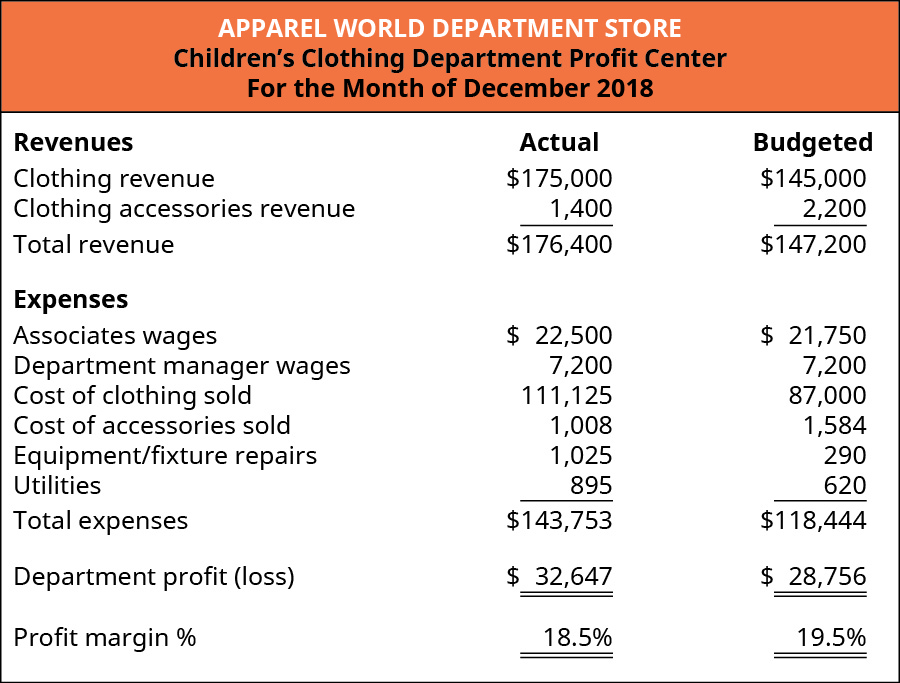

Revenons à l’exemple du monde du vêtement et examinons le pourcentage de marge bénéficiaire pour les départements de vêtements pour enfants et pour femmes. (Figure) montre les informations financières de décembre pour le département des vêtements pour enfants, y compris le pourcentage de marge bénéficiaire.

Le pourcentage de marge bénéficiaire réel atteint par le département des vêtements pour enfants était de 18,5%, calculé en prenant le bénéfice du département de 32 647 divided divisé par le revenu total de $176,400 ($32,647 / $176,400). Le pourcentage de marge bénéficiaire réelle était légèrement inférieur au pourcentage attendu de 19.5% ($28,756 / $147,200). Pour déterminer pourquoi le pourcentage de marge bénéficiaire a légèrement diminué par rapport aux attentes, la direction a pu comparer les produits et charges réels aux produits et charges budgétisés à l’aide d’une analyse verticale, comme indiqué dans l’analyse des états financiers. Cela mettrait en évidence le fait que le coût des vêtements vendus en pourcentage des revenus liés aux vêtements a considérablement augmenté par rapport à ce qui était prévu. La direction voudrait approfondir cette question en examinant les facteurs influant à la fois sur les revenus des vêtements (prix de vente et quantité) et sur le coût des vêtements (qui a peut-être augmenté).

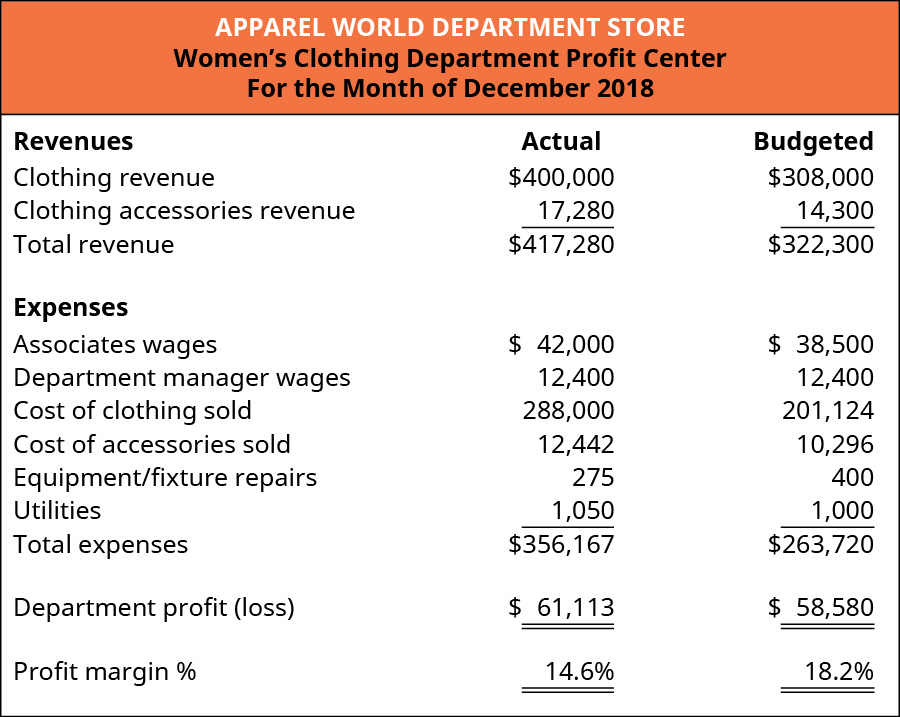

(Figure) montre les informations financières de décembre pour le département des vêtements pour femmes, y compris le pourcentage de marge bénéficiaire.

Le pourcentage de marge bénéficiaire réel du département des vêtements pour femmes était de 14,6%, calculé en prenant le bénéfice du département de 61 113 divided divisé par le revenu total de $417,280 ($61,113 / $417,280). Le pourcentage de marge bénéficiaire réelle était nettement inférieur au pourcentage attendu de 18.2% ($58,580 / $322,300). Comme pour le département des vêtements pour enfants, une analyse verticale indique que la baisse significative par rapport au pourcentage de marge bénéficiaire budgété est due au coût des vêtements vendus. Cela amènerait la direction à étudier les causes possibles qui auraient influencé les revenus des vêtements (prix de vente et quantité), le coût des vêtements, ou les deux.

Une autre méthode utilisée pour évaluer les centres d’investissement est appelée retour sur investissement. Le retour sur investissement (ROI) est le résultat (ou la perte) du département ou du segment divisé par la base de placement (Résultat net/Base). C’est une mesure de l’efficacité du segment à générer des bénéfices avec un niveau d’investissement donné. Une autre façon de penser au retour sur investissement est son utilisation comme mesure de levier. Autrement dit, le calcul du retour sur investissement mesure le bénéfice que le segment peut réaliser par dollar investi.

Plusieurs points sont en ordre concernant la définition du retour sur investissement. En pratique, le numérateur (résultat sectoriel) peut avoir des noms différents, en fonction des termes utilisés par l’organisation. Certaines organisations peuvent appeler cette valeur bénéfice net (ou perte) ou bénéfice d’exploitation (ou perte). Ces termes se rapportent à la performance financière du segment, et chaque organisation décide de la meilleure façon d’identifier et de quantifier la performance financière.

Un autre point important dans la définition du retour sur investissement concerne le dénominateur (base d’investissement). Il n’existe pas de définition uniforme de la « base d’investissement » au sein de la profession comptable/financière. Certaines organisations définissent la base d’investissement comme des actifs d’exploitation, tandis que d’autres définissent la base d’investissement comme des actifs d’exploitation moyens. D’autres organisations utilisent la valeur comptable des actifs, et d’autres encore utilisent le coût historique ou même de remplacement des actifs. Il existe des arguments valables pour toutes ces définitions de base d’investissement. Il est important de ne pas être confondu par ces variations, mais de connaître la définition dans un contexte particulier et de l’utiliser de manière cohérente. Pour nos besoins, le dénominateur de la formule de retour sur investissement sera la » base de placement » et la valeur sera fournie.

Enfin, vous pouvez rappeler des Actifs à long terme que les comptables examinent attentivement où placer certains coûts (soit au bilan en tant qu’actifs, soit au compte de résultat en tant que charges). Alors que le retour sur investissement concerne généralement les actifs à longue durée de vie tels que les bâtiments et les équipements qui sont imputés au bilan, l’approche du retour sur investissement s’applique également à certains » investissements » passés en charges. Par exemple, les frais de publicité sont passés en charges. Si un segment envisage une campagne publicitaire, la direction évaluera l’efficacité de la campagne publicitaire de la même manière que l’analyse traditionnelle du retour sur investissement en utilisant des investissements importants capitalisés. Autrement dit, la direction voudrait évaluer les revenus supplémentaires (ou les bénéfices) tirés de la campagne publicitaire (qui serait le numérateur dans le calcul du ROI) par rapport à l’investissement ou au coût de la campagne publicitaire (qui serait le dénominateur dans le calcul du ROI). Pour illustrer, disons que la direction a pu identifier qu’une campagne publicitaire coûtant 2 500 $ rapportait un bénéfice supplémentaire de 500 $. Ce serait un retour sur investissement de 20% (500$ / 2 500 $).

Une analyse du retour sur investissement d’un centre d’investissement commence par les mêmes informations qu’une analyse d’un centre de profit. Pour explorer le retour sur investissement, revenons aux informations du centre de profit mondial de l’habillement de décembre analysant les départements de vêtements pour enfants et femmes. Supposons qu’un magasin plus petit dans un autre endroit ait réalisé le bénéfice suivant pour décembre:

- Département des vêtements pour enfants : 3 891 $

- Département des vêtements pour femmes: $2,533

Supposons maintenant que chaque ministère avait une base d’investissement des montants suivants:

- Département des vêtements pour enfants : 15 000 $

- Département des vêtements pour femmes: $65,000

Pour calculer le retour sur investissement (ROI) pour chaque département, divisez le bénéfice du segment par la base d’investissement du segment. Le ROI pour chaque département est:

- Département des vêtements pour enfants: 25.9% ($3,891 / $15,000)

- Département de vêtements pour femmes: 3.9% ($2,533 / $65,000)

C’est le département des vêtements pour enfants qui a le plus contribué à la situation financière de ce site du monde de l’habillement (3 891$ contre 2 533 $). De plus, le département des vêtements pour enfants a pu mieux tirer parti de chaque dollar investi dans les bénéfices. Autrement dit, pour chaque dollar investi, le département des vêtements pour enfants a pu réaliser 0,259 profit de profit alors que le département des vêtements pour femmes n’a réalisé que 0,039 profit de profit pour chaque dollar investi.

Il est également significatif que le département des vêtements pour enfants nécessite un investissement de moindre valeur en dollars. Cela permet de conserver les ressources du magasin (capital financier) et aide la direction du magasin à prioriser et à allouer efficacement les ressources futures. En investissant dans le département des vêtements pour enfants, la direction du magasin est en mesure d’investir un montant inférieur tout en obtenant un taux de rendement (rentabilité) plus élevé sur cet investissement.

L’une des critiques de l’approche ROI est que chaque segment évalue les investissements potentiels uniquement en fonction du ROI de chaque segment. Cela peut amener le gestionnaire de segment individuel à sélectionner uniquement des projets ou des activités qui améliorent le retour sur investissement du segment individuel et à refuser des projets qui améliorent la situation financière de l’entreprise dans son ensemble. Le plus souvent, les gestionnaires de segment sont principalement évalués en fonction de la performance du segment qu’ils gèrent avec seulement une petite partie, le cas échéant, de leur évaluation basée sur la performance globale de l’entreprise. Cela signifie que les bonus d’un gestionnaire de segment dépendent en grande partie de la performance du segment, ou en d’autres termes, en fonction des décisions prises par ce gestionnaire de segment. Un manager peut choisir de renoncer à un projet ou à une activité car cela réduira le retour sur investissement du segment même si le projet bénéficierait à l’ensemble de l’entreprise. Le retour sur investissement et les nombreuses implications de son utilisation sont expliqués plus en détail et démontrés dans le Tableau de bord équilibré et d’autres mesures de performance.

La méthode d’évaluation finale du centre d’investissement, le revenu résiduel (RI), structure le processus de sélection des investissements afin d’inciter les gestionnaires de segment à sélectionner des projets qui profitent à l’ensemble de l’entreprise, plutôt qu’au seul segment spécifique.

Les entreprises veulent s’assurer que les investissements qu’elles réalisent génèrent un rendement acceptable. De plus, les investisseurs individuels veulent s’assurer qu’ils reçoivent le rendement financier le plus élevé pour l’argent qu’ils investissent.

Cet article publié dans le New York Times sur les meilleurs investissements classait Microsoft parmi les meilleurs investissements depuis 1926 (d’après une étude de Hendrik Bessembinder). Sur la base des rendements boursiers pour les investisseurs, Microsoft s’est classé troisième, derrière ExxonMobil et Apple. Selon l’article, « depuis 1986, il a eu un rendement annualisé de 25%. »

D’autres sociétés du classement comprenaient des noms d’entreprises familiers tels que General Electric (classé #4), Walmart (classé #10), McDonald’s (#31) et Coca-Cola (#15).

Mais le succès historique assure-t-il le succès futur? General Electric est répertorié dans l’article comme la 4e entreprise la mieux classée pour la création de richesse pour les investisseurs. Mener des recherches sur Internet pour connaître l’état de General Electric aujourd’hui. Selon vous, que réserve l’avenir à General Electric ?

Alors que l’économie mondiale change, General Electric semble avoir du mal à évoluer, et ce problème leur laisse potentiellement un avenir incertain.

Le revenu résiduel (RI) établit un niveau minimum que tous les investissements doivent atteindre pour être acceptés par la direction. Ce niveau minimum acceptable est défini comme une valeur monétaire et s’applique à tous les ministères ou segments de l’entreprise. Le revenu résiduel est calculé en prenant le revenu du segment moins le produit de la valeur d’investissement et du pourcentage du coût du capital. La formule est:

Comme pour le calcul du retour sur investissement, le revenu peut être défini comme un résultat d’exploitation (ou une perte) sectoriel ou un résultat (ou une perte) sectoriel. Certaines organisations peuvent utiliser des termes différents. Dans les scénarios d’IR, l’investissement fait référence à un projet spécifique que le segment envisage. L’investissement, dans les calculs de l’IR, ne doit pas être confondu avec la base d’investissement totale, qui a été utilisée dans le calcul du ROI. Enfin, le coût du capital, qui est couvert dans la Prise de décision à court terme, fait référence au taux auquel l’entreprise lève (ou gagne) du capital. Essentiellement, le coût du capital peut être considéré comme le même que le taux d’intérêt auquel l’entreprise peut emprunter des fonds via un prêt bancaire. En établissant un taux standard de coût du capital utilisé par tous les segments de la société, la société établit un niveau d’investissement minimum que toutes les opportunités d’investissement doivent atteindre. Par exemple, supposons qu’une entreprise puisse emprunter des fonds auprès d’une banque locale à un taux d’intérêt de 10%. L’entreprise ne veut donc pas qu’un segment accepte une opportunité d’investissement qui rapporte moins de 10%. Par conséquent, la société établira un seuil — le pourcentage du coût du capital — qui sera utilisé pour filtrer les investissements potentiels. Dans le même temps, dans le cadre de la structure des revenus résiduels, les gestionnaires des différents segments (également appelés centres de responsabilité) seront incités à entreprendre des investissements qui profitent non seulement au segment mais également à l’ensemble de l’entreprise. Rappelons que le retour sur investissement du département des vêtements pour enfants était de 25,9% (bénéfice de 3 891$ / investissement de 15 000 $). Selon une analyse du retour sur investissement, le responsable du département des vêtements pour enfants n’accepterait pas un investissement qui rapporte moins de 25,9% car le taux de rendement serait négativement impacté, même si l’entreprise pourrait en bénéficier. Dans le cadre d’une structure de revenu résiduel, les gestionnaires accepteraient tous les investissements ayant une valeur positive parce que l’investissement dépasserait le seuil d’investissement établi par la société.

Regardons un exemple. Rappelons que le département des vêtements pour enfants de Apparel World avait une base d’investissement de 15 000 $. En supposant que le coût du capital (compris comme le taux d’un prêt bancaire) pour Apparel World est de 10%. C’est le taux que le monde de l’habillement fixera également comme le taux auquel il s’attend à ce que tous les centres de responsabilité gagnent. Par conséquent, dans l’exemple, le montant attendu de la valeur résiduelle — l’objectif de profit, en un sens — pour le département des vêtements pour enfants est de 1 500 $ (base d’investissement de 15 000 × × coût du capital de 10%). La direction est satisfaite de la performance de décembre du département des vêtements pour enfants car il a réalisé un bénéfice de 3 891 $, bien au-delà de l’objectif de 1 500 goal.

Examinons maintenant comment le responsable du département des vêtements pour enfants évaluerait une opportunité d’investissement potentielle. Supposons qu’en décembre, le directeur ait eu l’occasion d’investir pour moderniser le magasin en ajoutant une aire de jeux supervisée pour les enfants que les enfants peuvent utiliser pendant que les parents magasinent. Le directeur croit que cette amélioration pourrait augmenter les ventes parce que les parents pourraient prendre leur temps pour magasiner, tout en sachant que leurs enfants sont en sécurité et s’amusent. La mise à niveau rendrait l’expérience d’achat des clients plus agréable pour tout le monde.

L’aire de jeux pour enfants nécessite un investissement de 50 000 $ et l’augmentation prévue des revenus découlant de l’aire de jeux pour enfants est de 5 001 $. Étant donné que le magasin Apparel World a un coût du capital requis de 10%, le gestionnaire investirait dans l’aire de jeux pour enfants car le revenu résiduel de cet investissement serait positif. Pour être précis, le revenu résiduel est de 1 $. En utilisant la formule du revenu résiduel, le revenu résiduel est $5,001 – ($50,000 × 10%) = $1.

Bien qu’il s’agisse d’un exemple exagéré et trop simplifié, il vise à souligner le fait que, tant que des ressources (fonds) sont disponibles pour investir, un gestionnaire de responsabilité acceptera (ou devrait) accepter des projets ayant une valeur résiduelle positive. Dans cet exemple, le département des vêtements pour enfants serait dans une meilleure situation financière en entreprenant ce projet que s’il rejetait ce projet. Le Ministère a réalisé un bénéfice de 3 891 $ en décembre, mais aurait gagné, selon les estimations, 3 892 if si le ministère avait ajouté l’aire de jeux pour enfants.

L’avantage d’une approche du revenu résiduel est que tous les investissements dans tous les segments de l’organisation sont évalués selon la même approche. Au lieu que chaque segment ne sélectionne que des investissements qui profitent uniquement au segment, l’approche du revenu résiduel guide les gestionnaires pour sélectionner des investissements qui profitent à l’ensemble de l’organisation.