Centros de Investimento

é importante para que os gestores continuamente investir no negócio. Os gerentes devem escolher investimentos que melhorem o valor do negócio, melhorando a experiência do cliente, aumentando a lealdade do cliente e, em última análise, aumentando o valor da organização. Uma limitação dos centros explorados até agora—centro de custo, centro de custo discricionário, centro de receita e centro de lucro-é que essas estruturas não respondem pelos investimentos feitos pelos vários gerentes do centro de responsabilidade. O centro de responsabilidade final—centros de investimento-leva em consideração e avalia os investimentos feitos pelos gerentes do centro de responsabilidade. O objetivo da estrutura do centro de investimento é garantir que os gerentes de segmento escolham investimentos que agregam valor e ajudem a organização a atingir seus objetivos estratégicos.

um centro de investimento é um segmento organizacional (como a região norte da Best Buy ou os food trucks usados no caso de abertura Por Que é importante) no qual um gerente é responsável pelos lucros (receitas menos despesas) e o capital investido usado pelo segmento.

como você sabe agora, as demonstrações financeiras informam aos usuários o que ocorreu no passado—as declarações fornecem valor de feedback. A Contabilidade de Responsabilidade não é exceção—é um sistema que mede o desempenho financeiro do que já ocorreu e fornece à administração uma medida de eventos passados.

você já considerou como as empresas medem o resultado de atividades que ainda não ocorreram? Como você aprendeu, muitas empresas investem em atividades de pesquisa e desenvolvimento para determinar como melhorar os produtos existentes e criar produtos ou processos totalmente novos.

a Hershey Chocolate Company é uma empresa que investe fortemente em pesquisa e desenvolvimento. A Hershey’s criou uma tecnologia avançada & Foresight Lab, que procura maneiras inovadoras de trazer chocolate ao mercado.

Aqui estão algumas das coisas inovadoras que Hershey’s desenvolveu:

- Sourcemap—interativo, ferramenta baseada na web para mostrar aos consumidores onde os ingredientes em seus favoritos Hershey do lanche, como Hershey’s Chocolate ao Leite com Amêndoas Bar vem. Há também um vídeo e um conto para cada ponto no mapa interativo para obter mais informações.

- SmartLabel-um rótulo escaneável no produto de cada Hershey que fornece ao usuário ingredientes, alérgenos e outras informações atualizadas.Chocolate feito dentro da embalagem—Hershey desenvolveu este processo para formar um pedaço de chocolate dentro da embalagem.

- impressão de Chocolate 3D-usando uma impressora 3D, a Hershey’s desenvolveu uma maneira inovadora de criar doces de chocolate personalizados.1

medir o sucesso financeiro de inovações como essas é quase impossível no curto prazo. No entanto, a longo prazo, os investimentos em desenvolvimento de produtos ajudam empresas como a Hershey a aumentar as vendas, reduzir custos, ganhar participação de mercado e permanecer competitivas no mercado.

existem inúmeros métodos utilizados para avaliar o desempenho financeiro dos centros de investimento. Ao discutir os centros de lucro, usamos o lucro/prejuízo do segmento declarado em Dólares. Outro método para avaliar o desempenho financeiro do segmento envolve o uso da porcentagem da margem de lucro.

o percentual da margem de lucro é calculado tomando o lucro líquido (ou perda) dividido pelas vendas líquidas. Este é um cálculo útil para medir a eficiência da organização (ou segmento) na conversão de receita em lucro (lucro líquido). Embora o valor em Dólar do lucro/prejuízo de um segmento seja importante, a vantagem de usar uma porcentagem é que as porcentagens permitem comparações mais diretas de segmentos de diferentes tamanhos.

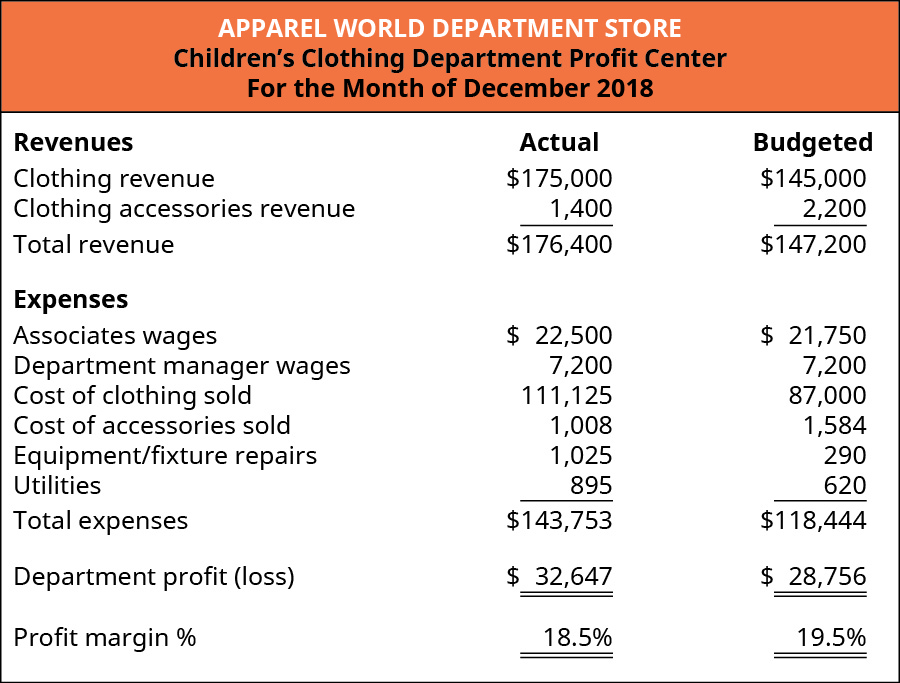

vamos voltar ao exemplo Mundial de vestuário e olhar para a porcentagem de margem de lucro para os departamentos de roupas infantis e femininas. (Figura) mostra as informações financeiras de dezembro para o departamento de roupas infantis, incluindo a porcentagem da margem de lucro.

a porcentagem real de margem de lucro alcançada pelo departamento de roupas infantis foi de 18,5%, calculada obtendo o lucro do Departamento de US $32.647 dividido pela receita total de $176,400 ($32,647 / $176,400). A porcentagem real da margem de lucro foi ligeiramente menor do que a porcentagem esperada de 19.5% ($28,756 / $147,200). Para determinar por que a porcentagem da margem de lucro caiu ligeiramente em comparação com as expectativas, a administração poderia comparar as receitas e despesas reais com as receitas e despesas orçamentadas usando uma análise vertical, como mostrado na análise das Demonstrações Financeiras. Isso destacaria o fato de que o custo das roupas vendidas como porcentagem da receita de roupas aumentou significativamente em comparação com o esperado. A administração gostaria de explorar isso ainda mais, analisando fatores que influenciam tanto a receita de roupas (preços de venda e quantidade) quanto o custo da roupa (que pode ter aumentado).

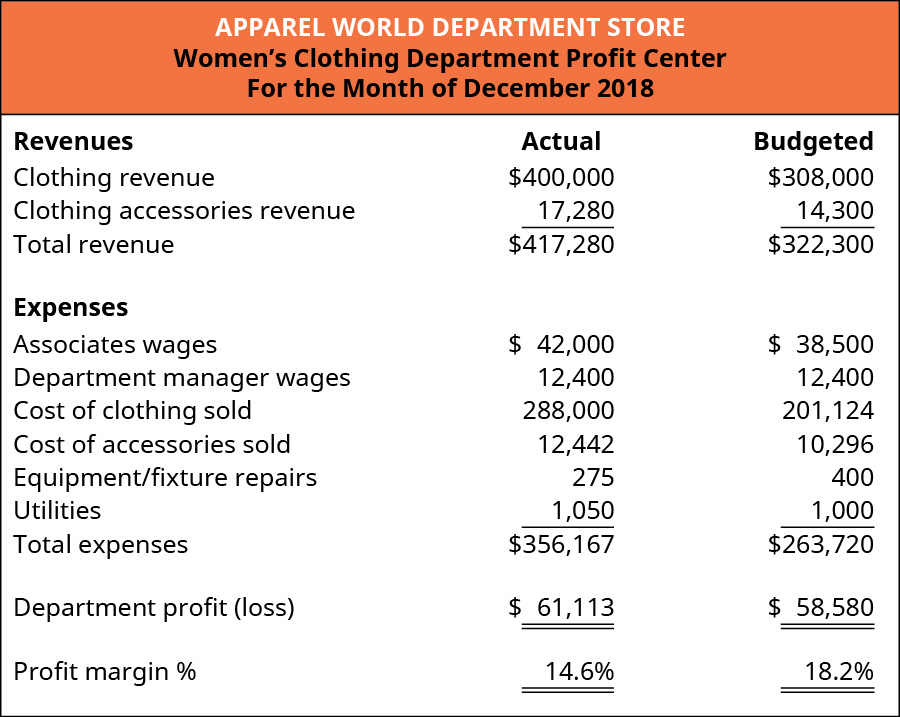

(figura) mostra as informações financeiras de dezembro para o departamento de roupas femininas, incluindo a porcentagem da margem de lucro.

a porcentagem real de margem de lucro do Departamento de roupas femininas foi de 14,6%, calculada obtendo o lucro do Departamento de US $61.113 dividido pela receita total de $417,280 ($61,113 / $417,280). A porcentagem real da margem de lucro foi significativamente menor do que a porcentagem esperada de 18.2% ($58,580 / $322,300). Tal como acontece com o departamento de roupas infantis, uma análise vertical indica que a diminuição significativa da porcentagem de margem de lucro orçamentada foi resultado do custo das roupas vendidas. Isso levaria a administração a investigar possíveis causas que teriam influenciado a receita de roupas (preços de venda e quantidade), o custo da roupa ou ambos.

outro método usado para avaliar centros de investimento é chamado de retorno do investimento. Retorno do investimento (ROI) é o lucro (ou perda) do departamento ou segmento dividido pela base de investimento (lucro líquido / Base). É uma medida da eficácia do segmento em gerar lucro com um determinado nível de investimento. Outra maneira de pensar sobre o ROI é seu uso como uma medida de alavancagem. Ou seja, o cálculo do retorno do investimento mede quanto lucro o segmento pode obter por dólar investido.

vários pontos estão em ordem em relação à definição de retorno sobre o investimento. Na prática, o numerador (lucro ou prejuízo do segmento) pode ter nomes diferentes, dependendo dos termos usados pela organização. Algumas organizações podem chamar esse valor de receita líquida (ou perda) ou receita operacional (ou perda). Estes termos referem-se ao desempenho financeiro do segmento, e cada organização decide a melhor forma de identificar e quantificar o desempenho financeiro.

outro ponto significativo na definição de retorno do investimento refere-se ao denominador (base de investimento). Não existe uma definição uniforme de” base de investimento ” dentro da profissão de Contabilidade / Finanças. Algumas organizações definem a base de investimento como ativos operacionais, enquanto outras definem a base de investimento como ativos operacionais médios. Outras organizações usam o valor contábil dos ativos e outras ainda usam o custo histórico ou mesmo de substituição dos ativos. Existem argumentos válidos para todas essas definições para base de investimento. É importante não se confundir com essas variações, mas conhecer a definição em um contexto específico e usá-la de forma consistente. Para os nossos propósitos, o denominador na fórmula de retorno do investimento será “Base de investimento”, e o valor será fornecido.

finalmente, você pode se lembrar de ativos de longo prazo que os contadores consideram cuidadosamente onde colocar certos custos (seja no balanço patrimonial como ativos ou na demonstração de resultados como despesas). Embora o ROI normalmente lide com ativos de longa duração, como edifícios e equipamentos que são cobrados no balanço patrimonial, a abordagem do ROI também se aplica a certos “investimentos” que são gastos. Por exemplo, os custos de publicidade são gastos. Se um segmento está considerando uma campanha publicitária, a administração avaliaria a eficácia da campanha publicitária de maneira semelhante à análise tradicional de ROI usando investimentos grandes e capitalizados. Que é, gostaria de gestão para avaliar o adicional de receita (ou lucro) derivada da campanha de publicidade (o que seria o numerador no cálculo do ROI) em comparação com o investimento ou custo da campanha de publicidade (o que seria o denominador no cálculo do ROI). Para ilustrar, digamos que a administração foi capaz de identificar que uma campanha publicitária que custou US $2.500 trouxe um lucro adicional de US $500. Isso seria um retorno de investimento de 20% ($500 / $2.500).

uma análise de retorno do investimento de um centro de investimento começa com as mesmas informações que uma análise de um centro de lucro. Para explorar o retorno do investimento, vamos retornar às informações do Apparel World profit center de dezembro, analisando os departamentos de roupas infantis e femininas. Suponha que uma loja menor em outro local tenha o seguinte lucro para dezembro:

- roupas infantis departamento: $3,891

- roupas femininas departamento de: $2,533

Agora suponha que cada departamento tinha uma base de investimento dos seguintes montantes:

- roupa das Crianças: departamento de us $15.000

- roupas femininas departamento de: $65,000

Para calcular o retorno sobre o investimento (ROI) para cada departamento, divida o segmento de lucro pelo segmento de base de investimento. O ROI para cada departamento é:

- departamento de Vestuário Infantil: 25.9% ($3,891 / $15,000)

- departamento de Roupas Femininas: 3.9% ($2,533 / $65,000)

o departamento de vestuário infantil contribuiu mais para a posição financeira desta localização Mundial de vestuário ($3.891 vs. $2.533). Além disso, o departamento de roupas infantis conseguiu alavancar melhor cada dólar investido em lucro. Dito de forma diferente, para cada dólar investido, o departamento de roupas infantis conseguiu obter us $0,259 de lucro, enquanto o departamento de roupas femininas obteve apenas US $0,039 de lucro para cada dólar investido.

também é significativo que o departamento de roupas infantis exija um valor de investimento em dólar menor. Isso economiza recursos de armazenamento (capital financeiro) e ajuda o gerenciamento de armazenamento a priorizar e alocar recursos futuros com eficiência. Ao investir no departamento de roupas infantis, a gerência da loja é capaz de investir um valor em dólar menor, enquanto alcança uma taxa mais alta de retorno (lucratividade) sobre esse investimento.

uma das críticas à abordagem de ROI é que cada segmento avalia investimentos potenciais apenas em relação ao ROI do segmento individual. Isso pode fazer com que o gerente de segmento individual selecione apenas projetos ou atividades que melhorem o ROI do segmento individual e recusem projetos que melhorem a posição financeira da empresa em geral. Na maioria das vezes, os gerentes de segmento são avaliados principalmente com base no desempenho do segmento que gerenciam com apenas uma pequena parte, se houver, de sua avaliação com base no desempenho corporativo geral. Isso significa que os bônus de um gerente de segmento dependem em grande parte de como o segmento executa, ou em outras palavras, com base nas decisões tomadas por esse gerente de segmento. Um gerente pode optar por renunciar a um projeto ou atividade porque reduzirá o ROI do segmento, embora o projeto beneficie toda a empresa. O ROI e as muitas implicações de seu uso são explicados e demonstrados em Balanced Scorecard e outras medidas de desempenho.

o método final de avaliação do centro de investimento, renda residual (RI), estrutura o processo de seleção de investimentos para incentivar os gerentes de segmento a selecionar projetos que beneficiem toda a empresa, em vez de apenas o segmento específico.

as empresas querem ter certeza de que os investimentos que fazem estão gerando um retorno aceitável. Além disso, os investidores individuais querem garantir que estão recebendo o maior retorno financeiro pelo dinheiro que estão investindo.

este artigo publicado no New York Times on best investments listou a Microsoft como tendo um dos melhores investimentos desde 1926 (com base em um estudo de Hendrik Bessembinder). Com base nos retornos do mercado de ações aos investidores, a Microsoft ficou em terceiro lugar, atrás da ExxonMobil e da Apple. De acordo com o artigo, “desde 1986, teve um retorno anualizado de 25%.”

outras empresas no ranking incluíam nomes familiares de empresas como General Electric (classificado em 4º lugar), Walmart (classificado em 10º lugar), Mcdonald’s (#31) e Coca-Cola (#15).

mas o sucesso histórico garante o sucesso futuro? A General Electric está listada no artigo como a 4ª empresa de maior classificação para criar riqueza para investidores. Realize pesquisas na internet para descobrir a condição da General Electric hoje. O que você acha que o futuro reserva para a General Electric?À medida que a economia mundial muda, a General Electric parece estar lutando para evoluir, e essa questão potencialmente os deixa com um futuro incerto.

a receita Residual (RI) estabelece um nível mínimo que todos os investimentos devem atingir para serem aceitos pela administração. Este nível mínimo aceitável é definido como um valor em dólar e é aplicável a todos os departamentos ou segmentos do negócio. A receita Residual é calculada tomando a receita do segmento menos o produto do valor do investimento e o custo da porcentagem de capital. A fórmula é:

tal como acontece com o cálculo do retorno do investimento, a receita pode ser definida como receita operacional (ou perda) do segmento ou lucro (ou perda) do segmento. Algumas organizações podem usar termos diferentes. Em cenários de RI, O investimento refere – se a um projeto específico que o segmento está considerando. O investimento, nos cálculos do RI, não deve ser confundido com a base de investimento total, que foi usada no cálculo do ROI. Finalmente, o custo do capital, que é coberto pela tomada de decisões de curto prazo, refere-se à taxa na qual a empresa aumenta (ou ganha) capital. Essencialmente, o custo de capital pode ser considerado o mesmo que a taxa de juros na qual a empresa pode emprestar fundos por meio de um empréstimo bancário. Ao estabelecer um custo padrão de taxa de capital usado por todos os segmentos da empresa, a empresa está estabelecendo um nível mínimo de investimento que todas as oportunidades de investimento devem alcançar. Por exemplo, suponha que uma empresa possa emprestar fundos de um banco local a uma taxa de juros de 10%. A empresa, então, não quer que um segmento aceite uma oportunidade de investimento que ganhe nada menos que 10%. Portanto, a empresa estabelecerá um limite—o custo da porcentagem de capital—que será usado para rastrear investimentos potenciais. Ao mesmo tempo, sob a estrutura de renda residual, os gerentes dos segmentos individuais (também chamados de centros de responsabilidade) serão incentivados a realizar investimentos que beneficiem não apenas o segmento, mas também toda a empresa. Lembre-se de que o ROI do Departamento de roupas infantis foi de 25,9% (lucro de US$3.891 / investimento de US $15.000). Sob uma análise de ROI, o gerente do Departamento de roupas infantis não aceitaria um investimento que ganhasse menos de 25,9% porque a taxa de retorno seria impactada negativamente, embora a empresa possa se beneficiar. Sob uma estrutura de renda residual, os gerentes aceitariam todos os investimentos com um valor positivo porque o investimento excederia o limite de investimento estabelecido pela empresa.

vejamos um exemplo. Lembre-se de que o departamento de vestuário infantil da Apparel World tinha uma base de investimento de US $15.000. Assumindo que o custo de capital (entendido como a taxa de um empréstimo bancário) para a Apparel World é de 10%. Esta é a taxa que a Apparel World também estabelecerá como a taxa que espera que todos os centros de responsabilidade ganhem. Portanto, no exemplo, a quantidade esperada de valor residual—a meta de lucro, em certo sentido—para o departamento de roupas infantis é de US $1.500 (base de investimento de US$15.000 × custo de capital de 10%). A administração está satisfeita com o desempenho de dezembro do Departamento de roupas infantis porque obteve um lucro de US $3.891, bem acima da meta de US $1.500.

agora vamos examinar como o gerente do Departamento de roupas infantis avaliaria uma potencial oportunidade de investimento. Suponha que em dezembro o gerente teve a oportunidade de investir para atualizar a loja, adicionando uma área de recreação infantil supervisionada para as crianças usarem enquanto os pais compravam. O gerente acredita que esse aprimoramento pode aumentar as vendas porque os pais podem levar seu tempo comprando, sabendo que seus filhos estão seguros e se divertindo. A atualização tornaria a experiência de compra do cliente mais agradável para todos.

a área de recreação infantil requer um investimento de US $50.000 e o aumento esperado na renda como resultado da área de recreação infantil é de US $5.001. Como a Loja Apparel World tem um custo de capital exigido de 10%, o gerente investiria na área de recreação infantil porque a renda residual desse investimento seria positiva. Para ser mais preciso, a renda residual é de US $1. Usando a fórmula de renda residual, a renda residual é $5,001 – ($50,000 × 10%) = $1.

embora este seja um exemplo exagerado e simplificado, pretende-se destacar o fato de que, enquanto os recursos (fundos) estiverem disponíveis para investir, um gerente de responsabilidade (ou deve) aceitar projetos que tenham um valor residual positivo. Neste exemplo, o departamento de roupas infantis estaria em uma posição financeira melhor ao realizar este projeto do que se rejeitassem este projeto. O departamento ganhou US $3.891 de lucro em dezembro, mas teria ganho, com base nas estimativas, us $ 3.892 se o departamento adicionasse a área de recreação infantil.

o benefício de uma abordagem de renda residual é que todos os investimentos em todos os segmentos da organização são avaliados usando a mesma abordagem. Em vez de cada segmento selecionar apenas investimentos que beneficiam apenas o segmento, a abordagem de renda residual orienta os gerentes a selecionar investimentos que beneficiam toda a organização.