投資センター

管理者が継続的にビジネスに投資することが重 管理者は、顧客体験を向上させ、顧客ロイヤルティを高め、最終的には組織の価値を高めることによって、ビジネスの価値を向上させる投資を選択す これまでに検討されたセンターの制限—コストセンター、裁量コストセンター、収益センター、および利益センター—は、これらの構造は、様々な責任センター管理者によ 最終的な責任センター-投資センター-は、責任センターの管理者によって行われた投資を考慮し、評価します。 投資センター構造の目標は、セグメント管理者が価値を追加し、組織が戦略的目標を達成するのを助ける投資を選択することを確実にすることです。

投資センターとは、マネージャーが利益(収益から費用を引いたもの)とそのセグメントが使用する投資資本について責任を負う組織セグメント(Best Buyの北部地域やWhy It Mattersオープニングケースで使用されている食品トラックなど)である。

ご存知のように、財務諸表は過去に何が起こったのかをユーザーに伝えます。 責任会計も例外ではありません-すでに発生したものの財務実績を測定し、過去の出来事の尺度を経営陣に提供するシステムです。

企業がまだ発生していない活動の成果をどのように測定するかを考えたことはありますか? あなたが学んだように、多くの企業は、既存の製品を改善し、全く新しい製品やプロセスを作成する方法を決定するために研究開発活動に投資します。

ハーシー-チョコレート-カンパニーは、研究開発に多額の投資を行っている企業の一つです。 Hershey’sは、チョコレートを市場にもたらす革新的な方法を模索する先進的な技術&Foresight Labを作成しました。

ハーシーズが開発した革新的なもののいくつかは次のとおりです:

- Sourcemap-このようなアーモンドバーとハーシーのミルクチョコレートなどの自分の好きなハーシーのスナックの成分は、から来ている消費者を表示するためのインタ 詳細については、インタラクティブマップ上の各ポイントのためのビデオや短編小説もあります。

- SmartLabel—ユーザーに最新の成分、アレルゲン、およびその他の情報を提供する各Hersheyの製品のスキャン可能なラベル。

- パッケージの中で作られたチョコレート—ハーシーズは、パッケージの中にチョコレートを形成するためにこのプロセスを開発しました。

- 3Dチョコレート印刷—3Dプリンターを使用して、Hershey’sはカスタマイズされたチョコレートキャンディーを作成する革新的な方法を開発しました。1

これらのような革新の財政の成功を測定することは短期的にはほぼ不可能である。 しかし、長期的には、Hersheyのような製品開発への投資は、売上を増やし、コストを削減し、市場シェアを獲得し、市場で競争力を維持するのに役立ちます。

投資センターの財務パフォーマンスを評価するために使用される多くの方法があります。 利益センタを議論するとき、我々はドルで記載されたセグメントの利益/損失を使用しました。 セグメントの財務実績を評価する別の方法には、利益率の割合を使用する方法があります。

利益率は、純利益(または損失)を売上高で割ったものを算出しています。 これは、収益を利益(純利益)に変換する際の組織(またはセグメント)の効率を測定するのに便利な計算です。 セグメントの利益/損失のドル価値は重要ですが、パーセンテージを使用する利点は、パーセンテージが異なるサイズのセグメントのより直接的な比較を可

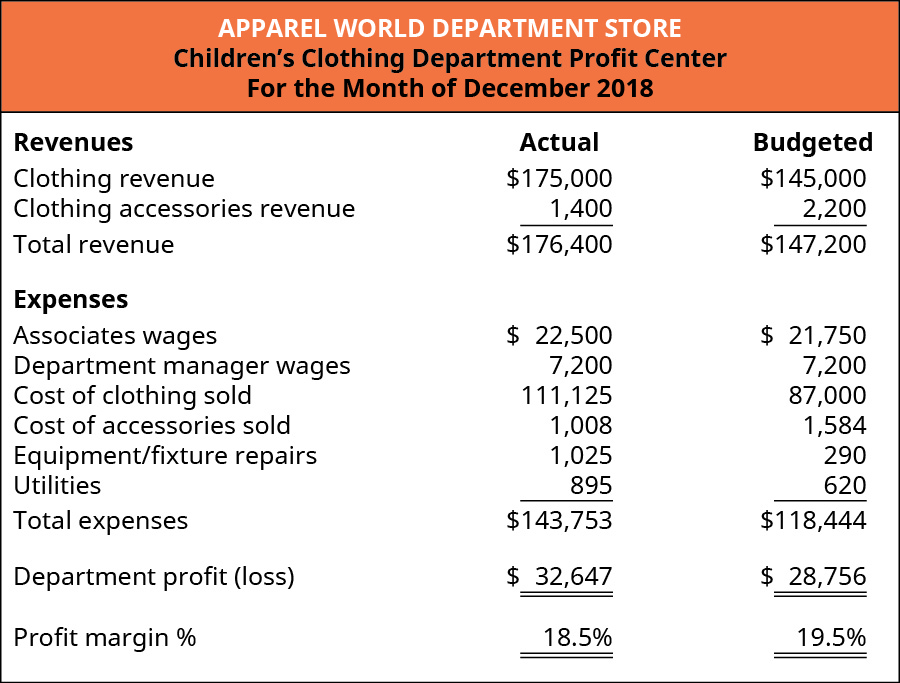

アパレルの世界の例に戻り、子供服部門と婦人服部門の利益率を見てみましょう。 (図)は、子供服部門の利益率を含む月の財務情報を示しています。

子供服部門によって達成された実際の利益率は18.5%であり、部門の利益をof32,647の総収益で割ったもので計算されました$176,400 ($32,647 / $176,400). 実際の利益率の割合は、予想される割合よりもわずかに低かったです19.5% ($28,756 / $147,200). 利益率が予想に比べてわずかに下落した理由を判断するために、経営陣は、財務諸表分析に示すように、垂直分析を使用して、実際の収益と費用を予算 そうすることで、衣料品収入の割合として販売された衣料品のコストが予想されたものと比較して大幅に増加したという事実を強調するだろう。 経営陣は、衣料品の収益(販売価格と数量)と衣料品のコスト(増加した可能性がある)の両方に影響を与える要因を見て、これをさらに探求したいと思

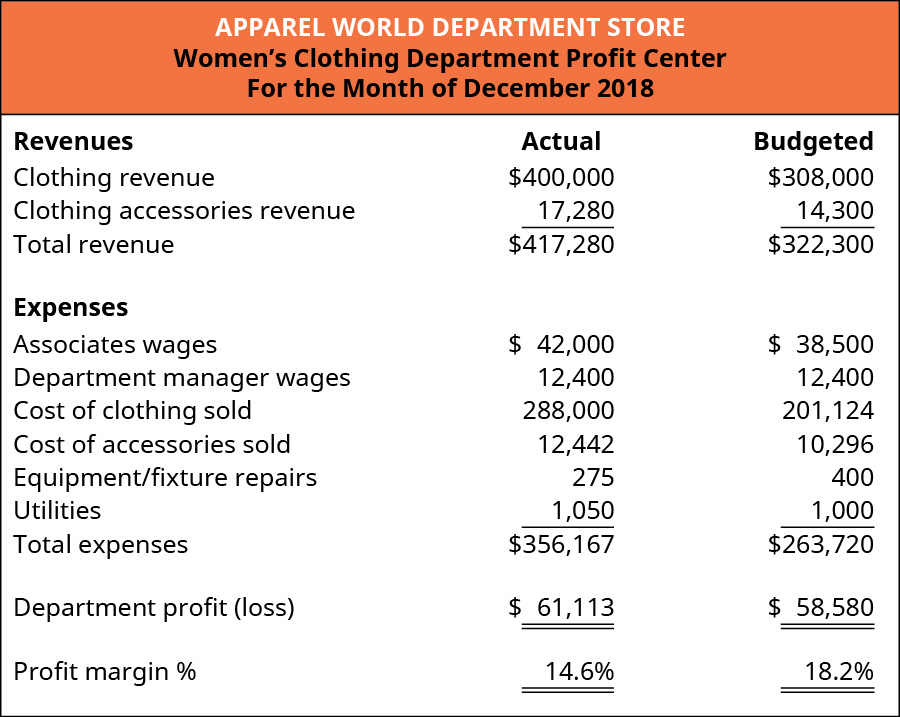

(図)は、婦人服部門の月の財務情報を示しており、利益率を含んでいます。

婦人服部門の実際の利益率は14.6%であり、部門の利益をof61,113を総収益で割ったもので計算されました$417,280 ($61,113 / $417,280). 実際の利益率の割合は、予想される割合よりも有意に低かったです18.2% ($58,580 / $322,300). 子供服部門と同様に、垂直分析は、予算利益率からの大幅な減少は、販売された衣類のコストの結果であったことを示しています。 これにより、経営陣は、衣料品の収益(販売価格と数量)、衣料品のコスト、またはその両方に影響を与えた可能性のある原因を調査するようになります。

投資センターを評価するために使用されるもう一つの方法は、投資収益率と呼ばれています。 投資収益率(ROI)は、部門またはセグメントの利益(または損失)を投資ベース(純利益/ベース)で割ったものです。 これは、セグメントが投資の特定のレベルで利益を生成する際にどのように効果的だったかの尺度です。 ROIについて考えるもう一つの方法はてこ比の測定として使用である。 つまり、投資収益率の計算は、セグメントが投資されたドルあたりに実現できる利益の量を測定します。

投資収益率の定義については、いくつかの点が順番に並んでいる。 実際には、分子(セグメント利益または損失)は、組織によって使用される用語に応じて、異なる名前を持つことができます。 一部の組織では、この値を純利益(または損失)または営業利益(または損失)と呼ぶことがあります。 これらの用語は、セグメントの財務パフォーマンスに関連し、各組織は、財務パフォーマンスを識別し、定量化するための最良の方法を決定します。

投資収益率の定義におけるもう一つの重要な点は、分母(投資ベース)に関するものである。 会計/財務の専門職の中で”投資基盤”の統一定義はありません。 いくつかの組織は、運用資産として投資ベースを定義し、他の組織は、平均運用資産として投資ベースを定義しています。 他の組織は、資産の簿価を使用し、まだ他の人が資産の履歴、あるいは交換コストを使用しています。 Investment baseのこれらの定義にはすべて有効な引数があります。 これらのバリエーションによって混同されるのではなく、特定の文脈で定義を知り、一貫して使用することが重要です。 私たちの目的のために、投資収益率式の分母は”投資ベース”となり、その価値が提供されます。

最後に、長期資産から、会計士が特定のコストを配置する場所(資産としての貸借対照表または費用としての損益計算書のいずれか)を慎重に検討するこ ROIは通常、貸借対照表に請求される建物や設備などの長寿命資産を扱っていますが、ROIアプローチは、費やされる特定の”投資”にも適用されます。 例えば、広告費が費やされます。 セグメントが広告キャンペーンを検討している場合、経営陣は、大規模で資本化された投資を使用した従来のROI分析と同様の方法で広告キャンペーンの つまり、経営陣は、広告キャンペーン(ROI計算の分子)から得られる追加の収益(または利益)を、広告キャンペーンの投資またはコスト(ROI計算の分母)と比較して評価したいと考えています。 説明するためには、$2,500を要する広告キャンペーンが利益の付加的な$500を持って来たことを管理が識別できたことを言おう。 これは20%の投資収益率($500/2 2,500)になります。

投資センタの投資収益率分析は、利益センタの分析と同じ情報から始まります。 投資収益率を探るために、のは、子供や婦人服部門を分析し、12月アパレル世界利益センター情報に戻りましょう。 別の場所にある小規模の店舗では、Decemberの利益が次のようになっていたとします:

- 子供服部門:

- 婦人服部門:

- 子供服部門:

- 女性服部門: $2,533

ここで、各部門が次の金額の投資基盤を持っていたと仮定します:

- 子供服部門:

- 婦人服部門:

- 婦人服部門:

: $65,000

各部門の投資収益率(ROI)を計算するには、セグメント利益をセグメント投資ベースで除算します。 各部門のROIは次のとおりです:

- 子供服部門:25.9% ($3,891 / $15,000)

- 婦人服部: 3.9% ($2,533 / $65,000)

子供服部門は、このアパレル世界の場所の財務状況に最も貢献しました(vs3,891対2 2,533)。 さらに、子供服部門は、利益に投資したすべてのドルをよりよく活用することができました。 別の言い方をすれば、投資されたすべてのドルに対して、子供服部門は利益の.0.259を実現することができましたが、女性服部門は投資されたすべてのドルの利益のprofit0.039しか実現しませんでした。

子供服部門がより小さなドル価値の投資を必要としていることも重要です。 これにより、店舗資源(金融資本)を節約し、店舗管理が将来の資源の優先順位を決定し、効率的に配分するのに役立ちます。 子供服部門に投資することにより、店舗管理は、その投資に対するより高い収益率(収益性)を達成しながら、より少ない金額を投資することができます。

ROIアプローチの批判の一つは、各セグメントが潜在的な投資を個々のセグメントのROIに関連してのみ評価するということです。 これにより、個々のセグメントマネージャーは、個々のセグメントのROIを改善するプロジェクトまたは活動のみを選択し、会社全体の財政状態を改善するプロジ ほとんどの場合、セグメントマネージャーは、主に、企業全体のパフォーマンスに基づいて評価のほんの一部、もしあれば、と彼らが管理するセグメントのパフォーマ これは、セグメントマネージャのボーナスは、セグメントがどのように実行されるか、つまり、そのセグメントマネージャによって行われた決定に基づいて、主に依存していることを意味します。 マネージャーはプロジェクトが全体の会社に寄与するのに区分のROIを下げるのでプロジェクトか活動を見送ることを選ぶかもしれない。 ROIとその使用の多くの意味は、さらに説明され、バランススコアカードやその他のパフォーマンス指標で実証されています。

最終的な投資センター評価方法である残余利益(RI)は、特定のセグメントのみではなく、会社全体に利益をもたらすプロジェクトを選択するようにセグ

企業は、投資が許容可能なリターンを生み出していることを確認したいと考えています。 Additonally、個人投資家は彼らが投資しているお金のための最も高い財政のリターンを受け取っていることを保障したいと思う。

The New York Times on best investmentsに掲載されたこの記事は、Microsoftが1926年以来最高の投資の1つを持っていると記載されています(Hendrik Bessembinderの調査に基づく)。 投資家への株式市場のリターンに基づいて、MicrosoftはExxonMobilとAppleの後ろに、第三位にランク付けされています。 記事によると、”1986年以来、それは25パーセントの年率リターンを持っていました。”

その他の企業ランキングには、ゼネラル-エレクトリック(4位)、ウォルマート(10位)、マクドナルド(31位)、コカ-コーラ(15位)などのおなじみの会社名が含まれていた。

しかし、歴史的な成功は将来の成功を保証しますか? ゼネラル-エレクトリックは、投資家のための富を作成するための4番目の最高位の会社として記事に記載されています。 今日のゼネラル-エレクトリックの状態を調べるためにインターネットの研究を行 ゼネラル-エレクトリックの未来は何だと思いますか?

世界経済の変化に伴い、ゼネラル-エレクトリックは進化に苦労しているように見え、この問題は不確実な未来を残す可能性があります。

残余利益(RI)は、すべての投資が経営陣に受け入れられるために達成しなければならない最小レベルを確立します。 この最小許容レベルは、ドルの値として定義され、ビジネスのすべての部門またはセグメントに適用されます。 残余利益は、セグメント利益を投資価値と資本コストの積より少なくすることによって計算されます。 式は次のとおりです:

投資収益率の計算と同様に、利益はセグメント営業利益(または損失)またはセグメント利益(または損失)として定義することができます。 組織によっては、異なる用語を使用する場合があります。 RIシナリオでは、投資はセグメントが検討している特定のプロジェクトを指します。 RI計算における投資は、ROI計算で使用された総投資ベースと混同してはいけません。 最後に、短期的な意思決定でカバーされている資本コストは、会社が資本を調達(または獲得)する速度を指します。 基本的に、資本コストは、会社が銀行ローンを通じて資金を借りることができる金利と同じと考えることができます。 会社のすべてのセグメントで使用される標準的な資本コストを確立することにより、会社はすべての投資機会が達成しなければならない最小投資 たとえば、会社が10%の金利で地元の銀行から資金を借りることができるとします。 同社は、その後、10%未満の何かを稼いでいる投資機会を受け入れるセグメントを望んでいません。 したがって、同社は潜在的な投資をスクリーニングするために使用されるしきい値—資本率のコスト—を確立します。 同時に、残余所得構造の下で、個々のセグメントの管理者(責任センターとも呼ばれる)は、セグメントだけでなく会社全体にも利益をもたらす投資を行う 子供服部門のROIは25.9%(profit3,891利益/investment15,000投資)であったことを思い出してください。 ROI分析の下では、子供服部門のマネージャーは、会社が利益を得るかもしれないにもかかわらず、収益率が悪影響を受けるため、25.9%未満の投資を受け入れ 残余所得構造の下では、投資が会社によって確立された投資しきい値を超えたため、管理者はすべての投資を正の値で受け入れることになります。

例を見てみましょう。 アパレルの世界の子供服部門は$15,000の投資基盤を持っていたことを思い出してください。 アパレルの世界への資本コスト(銀行融資の率として理解される)を仮定すると、10%です。 これは、Apparel Worldがすべての責任センターが獲得することを期待するレートとしても設定されるレートです。 したがって、この例では、子供服部門の利益目標である残余価値の期待額は$1,500(investment15,000投資ベース×10%資本コスト)です。 それは3 3,891の利益を得たので、経営陣は子供服部門の月のパフォーマンスに満足しています,よくexcess1,500目標を超えて.

それでは、子供服部門のマネージャーが潜在的な投資機会をどのように評価するかを見てみましょう。 管理者は、親が買い物をしている間に子供が使用するための監督された子供の遊び場を追加することによって、店をアップグレードするために投資 マネージャーは、子供が安全で楽しいことを知っている間、親が買い物をする時間がかかるため、この強化が売上を増やす可能性があると考えています。 アップグレードは、顧客のショッピング体験を誰にとってもより楽しくするでしょう。

子供用遊び場には50,000ドルの投資が必要であり、子供用遊び場の結果としての収入の増加が予想されるのは5,001ドルである。 アパレルワールドストアは10%の資本要件のコストを持っているので、この投資の残りの収入が正になるので、マネージャーは子供の遊び場に投資します。 正確には、残りの収入は$1です。 残りの収入の方式を使用して、残りの収入は次のとおりです$5,001 – ($50,000 × 10%) = $1.

これは誇張された単純化された例ですが、リソース(資金)が投資可能である限り、責任管理者は正の残存価値を持つプロジェクトを受け入れる(またはすべき)という事実を強調することを意図しています。 この例では、子供服部門は、彼らがこのプロジェクトを拒否した場合よりも、このプロジェクトを実施することにより、より良い財政状態になります。 部門は12月にprofit3,891の利益を得ましたが、見積もりに基づいて、部門が子供の遊び場を追加した場合、3 3,892を獲得しました。

残余利益アプローチの利点は、組織のすべてのセグメントに対するすべての投資が同じアプローチを使用して評価されることです。 各セグメントにセグメントのみに利益をもたらす投資のみを選択させるのではなく、残余利益アプローチは、管理者が組織全体に利益をもたらす投資を選択するようにガイドします。