investiční centra

je důležité, aby manažeři neustále investovali do podnikání. Manažeři si musí vybrat investice, které zlepšují hodnotu podniku zlepšením zákaznické zkušenosti, zvýšením loajality zákazníků a nakonec zvýšením hodnoty organizace. Omezení dosud zkoumaných Center-nákladové středisko—diskreční nákladové středisko, příjmové centrum a ziskové centrum—spočívá v tom, že tyto struktury nezohledňují investice různých manažerů centra odpovědnosti. Konečné centrum odpovědnosti-investiční centra-bere v úvahu a hodnotí investice manažerů centra odpovědnosti. Cílem struktury investičního centra je zajistit, aby manažeři segmentů vybírali investice, které přidávají hodnotu a pomáhají organizaci dosáhnout strategických cílů.

Investiční centrum je organizační segment (jako je severní oblast Best Buy nebo potravinářské vozy používané v případě proč je to důležité), ve kterém je manažer odpovědný za zisky (výnosy mínus náklady) a investovaný kapitál používaný segmentem.

jak už víte, účetní závěrka říká uživatelům, co se stalo v minulosti—výkazy poskytují hodnotu zpětné vazby. Účetnictví odpovědnosti není výjimkou-jedná se o systém, který měří finanční výkonnost toho, co již nastalo, a poskytuje managementu míru minulých událostí.

Přemýšleli jste někdy o tom, jak společnosti měří výsledek činností, které dosud nenastaly? Jak jste se dozvěděli, mnoho společností investuje do výzkumných a vývojových aktivit, aby určilo, jak zlepšit stávající produkty a vytvořit zcela nové produkty nebo procesy.

Hershey Chocolate Company je jedna společnost, která investuje do výzkumu a vývoje. Hershey ‚ s vytvořila pokročilou technologii & Foresight Lab, která hledá inovativní způsoby, jak přivést čokoládu na trh.

zde jsou některé z inovativních věcí, které Hershey ‚ s vyvinula:

- Sourcemap-interaktivní, webový nástroj ukázat spotřebitelům, kde ingredience v jejich oblíbené Hershey svačinu, jako je Hershey mléčné čokolády s mandlemi Bar pochází. K dispozici je také video a povídka pro každý bod na interaktivní mapě pro více informací.

- SmartLabel-skenovatelný štítek na každém produktu Hershey, který poskytuje uživateli aktuální složku, alergen a další informace.

- čokoláda vyrobená uvnitř obalu-Hershey vyvinul tento proces tak, aby vytvořil kus čokolády uvnitř obalu.

- 3D Chocolate Printing-použití 3D tiskárny, Hershey ‚ s vyvinula inovativní způsob, jak vytvořit vlastní čokoládové bonbóny.1

měření finanční úspěšnosti inovací, jako jsou tyto, je v krátkodobém horizontu téměř nemožné. Z dlouhodobého hlediska však investice do vývoje produktů pomáhají společnostem, jako je Hershey, zvýšit prodej, snížit náklady, získat podíl na trhu a zůstat konkurenceschopný na trhu.

existuje mnoho metod používaných k hodnocení finanční výkonnosti investičních Center. Při diskusi o ziskových centrech jsme použili zisk/ztrátu segmentu uvedenou v dolarech. Další metoda hodnocení finanční výkonnosti segmentu zahrnuje použití procenta ziskové marže.

procento ziskové marže se vypočítá tak, že se čistý zisk (nebo ztráta) vydělí čistým prodejem. Toto je užitečný výpočet pro měření efektivity organizace (nebo segmentu) při přeměně výnosů na zisk (čistý příjem). Zatímco dolarová hodnota zisku/ztráty segmentu je důležitá, výhodou použití procenta je, že procenta umožňují přímější srovnání segmentů různých velikostí.

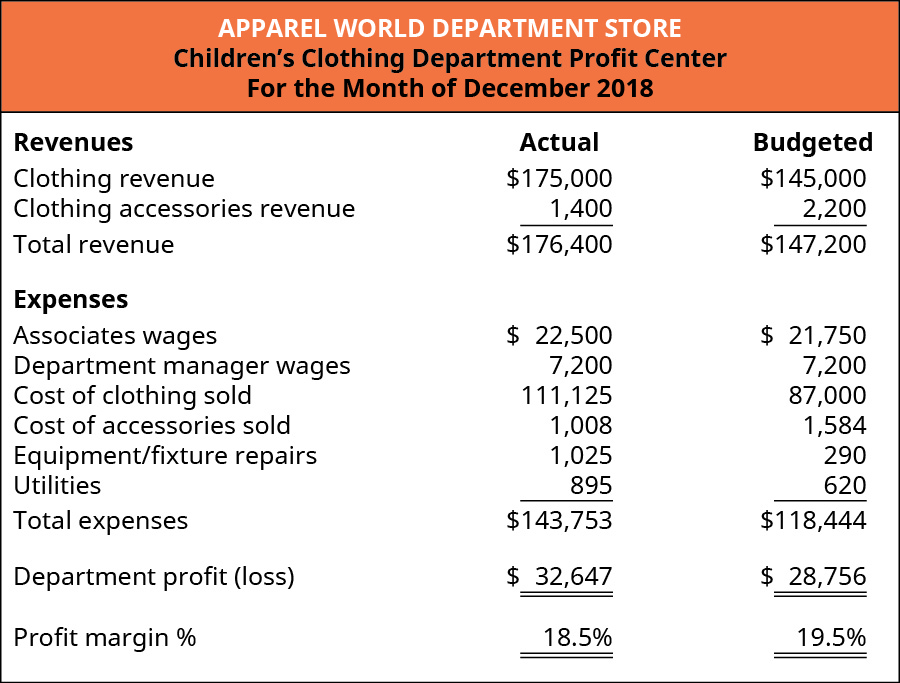

vraťme se k příkladu světa oblečení a podívejme se na procento ziskové marže pro oddělení dětského a dámského oblečení. (Obrázek) ukazuje prosincové finanční informace pro oddělení dětského oblečení, včetně procenta ziskové marže.

skutečné procento ziskové marže dosažené oddělením dětského oblečení bylo 18.5%, vypočteno ziskem oddělení ve výši $ 32,647 děleno celkovými příjmy $176,400 ($32,647 / $176,400). Skutečné procento ziskové marže bylo mírně nižší než očekávané procento 19.5% ($28,756 / $147,200). Aby bylo možné zjistit, proč procento ziskové marže mírně kleslo ve srovnání s očekáváním, mohlo vedení porovnat skutečné příjmy a výdaje s rozpočtovanými příjmy a výdaji pomocí vertikální analýzy, jak je uvedeno v analýze účetní závěrky. To by zdůraznilo skutečnost, že náklady na oblečení prodávané jako procento z příjmů z oděvů se ve srovnání s očekáváním výrazně zvýšily. Vedení by to chtělo dále prozkoumat a podívat se na faktory ovlivňující jak příjmy z oděvů (prodejní ceny a množství), tak náklady na oblečení (které se mohly zvýšit).

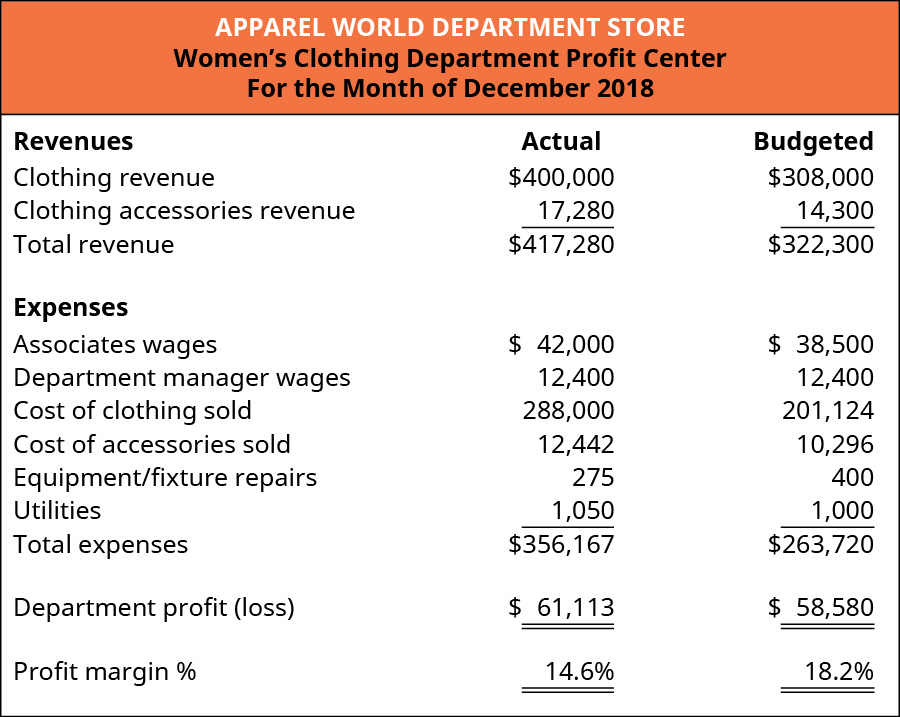

(obrázek) zobrazuje prosincové finanční informace pro oddělení dámského oblečení, včetně procenta ziskové marže.

skutečné procento ziskové marže oddělení dámského oblečení bylo 14.6%, vypočteno tak, že se zisk oddělení ve výši $ 61,113 děleno celkovými příjmy $417,280 ($61,113 / $417,280). Skutečné procento ziskové marže bylo výrazně nižší než očekávané procento 18.2% ($58,580 / $322,300). Stejně jako u oddělení dětského oblečení, vertikální analýza ukazuje, že výrazný pokles z rozpočtovaného procenta ziskové marže byl výsledkem nákladů na prodané oblečení. To by vedlo vedení k prozkoumání možných příčin, které by ovlivnily příjmy z oblečení (prodejní ceny a množství), náklady na oblečení nebo obojí.

další metoda používaná k hodnocení investičních Center se nazývá návratnost investic. Návratnost investic (ROI) je zisk (nebo ztráta) oddělení nebo segmentu vydělený investiční základnou (čistý příjem / základ). Je měřítkem toho, jak efektivní byl segment při vytváření zisku s danou úrovní investic. Dalším způsobem, jak přemýšlet o návratnosti investic, je jeho použití jako měřítko pákového efektu. To znamená, že výpočet návratnosti investic měří, kolik zisku může segment realizovat za investovaný dolar.

několik bodů je v pořadí, pokud jde o definici návratnosti investic. V praxi může mít čitatel (zisk nebo ztráta segmentu) různá jména v závislosti na termínech používaných organizací. Některé organizace mohou tuto hodnotu nazvat čistým příjmem (nebo ztrátou) nebo provozním výnosem (nebo ztrátou). Tyto podmínky se vztahují k finanční výkonnosti segmentu a každá organizace rozhodne, jak nejlépe identifikovat a kvantifikovat finanční výkonnost.

další významný bod v definici návratnosti investic se týká jmenovatele (investiční základna). V účetní/finanční profesi neexistuje jednotná definice „investiční základny“. Některé organizace definují investiční základnu jako provozní aktiva, zatímco jiné definují investiční základnu jako průměrná provozní aktiva. Jiné organizace používají účetní hodnotu aktiv a jiné používají historické nebo dokonce náhradní náklady na aktiva. Existují platné argumenty pro všechny tyto definice investiční základny. Je důležité nezaměňovat tyto variace, ale místo toho znát definici v konkrétním kontextu a důsledně ji používat. Pro naše účely bude jmenovatelem vzorce návratnosti investic „investiční základna“ a hodnota bude poskytnuta.

nakonec si z dlouhodobých aktiv můžete vzpomenout, že účetní pečlivě zvažují, kam umístit určité náklady (buď v rozvaze jako aktiva, nebo ve výkazu zisku a ztráty jako výdaje). Zatímco ROI se obvykle zabývá dlouhodobými aktivy, jako jsou budovy a zařízení, která jsou účtována do rozvahy, přístup ROI se vztahuje také na určité „investice“, které jsou vynaloženy. Například náklady na reklamu jsou hrazeny. Pokud segment zvažuje reklamní kampaň, management by zhodnotil účinnost reklamní kampaně podobným způsobem jako tradiční analýza ROI pomocí velkých kapitalizovaných investic. To znamená, že vedení by chtělo posoudit dodatečné příjmy (nebo zisk) odvozené z reklamní kampaně (což by bylo čitatelem ve výpočtu ROI) ve srovnání s investicí nebo náklady na reklamní kampaň (což by bylo jmenovatelem ve výpočtu ROI). Pro ilustraci, řekněme, že management byl schopen identifikovat, že reklamní kampaň stojí $ 2,500 přinesl další $ 500 zisku. To by bylo 20% návratnost investic ($500 / $ 2,500).

analýza návratnosti investic investičního centra začíná stejnými informacemi jako analýza ziskového centra. Chcete-li prozkoumat návratnost investic, vraťme se k informacím prosincového centra světového zisku Apparel, které analyzují oddělení dětského a dámského oblečení. Předpokládejme, že menší obchod na jiném místě měl za prosinec následující zisk:

- dětské oblečení oddělení: $ 3,891

- dámské oblečení oddělení: $2,533

nyní předpokládejme, že každé oddělení mělo investiční základnu z následujících částek:

- oddělení dětského oblečení: $ 15,000

- oddělení dámského oblečení: $65,000

pro výpočet návratnosti investic (ROI) pro každé oddělení vydělte zisk segmentu investiční základnou segmentu. Návratnost investic pro každé oddělení je:

- oddělení dětského oblečení: 25.9% ($3,891 / $15,000)

- oddělení dámského oblečení: 3.9% ($2,533 / $65,000)

oddělení dětského oblečení nejvíce přispělo k finanční situaci tohoto světového umístění oblečení ($3,891 vs. $ 2,533). Kromě toho oddělení dětského oblečení dokázalo lépe využít každý dolar investovaný do zisku. Uvedeno jinak, za každý investovaný dolar bylo oddělení dětského oblečení schopno realizovat zisk 0.259$, zatímco oddělení dámského oblečení realizovalo pouze 0.039 $ zisku za každý investovaný dolar.

je také důležité, že oddělení dětského oblečení vyžaduje menší dolarovou hodnotu investice. To šetří zdroje obchodu (finanční kapitál) a pomáhá správě obchodu upřednostňovat a efektivně alokovat budoucí zdroje. Investováním do oddělení dětského oblečení je vedení obchodu schopno investovat menší částku dolaru a zároveň dosáhnout vyšší míry návratnosti (ziskovosti) z této investice.

jednou z kritik přístupu ROI je, že každý segment hodnotí potenciální investice pouze ve vztahu k ROI jednotlivých segmentů. To může způsobit, že manažer jednotlivých segmentů vybere pouze projekty nebo činnosti, které zlepší návratnost investic jednotlivých segmentů, a odmítne projekty, které zlepší finanční situaci celé společnosti. Nejčastěji jsou segmentoví manažeři primárně hodnoceni na základě výkonu segmentu, který spravují, s pouze malou částí, pokud existuje, jejich hodnocení na základě celkového výkonu společnosti. To znamená, že bonusy manažera segmentu jsou do značné míry závislé na tom, jak segment funguje, nebo jinými slovy, na základě rozhodnutí tohoto manažera segmentu. Manažer se může rozhodnout vzdát se projektu nebo činnosti, protože to sníží návratnost investic segmentu, i když by projekt prospěl celé společnosti. Návratnost investic a mnoho důsledků jeho použití jsou dále vysvětleny a demonstrovány v Balanced Scorecard a dalších výkonnostních opatřeních.

metoda hodnocení konečného investičního centra, reziduální příjem (RI), strukturuje proces výběru investic, aby motivovala manažery segmentů k výběru projektů, které mají prospěch celé společnosti, spíše než pouze konkrétní segment.

společnosti chtějí mít jistotu, že investice, které dělají, generují přijatelnou návratnost. Navíc jednotliví investoři chtějí zajistit, že dostávají nejvyšší finanční návratnost za peníze, které investují.

tento článek publikovaný v New York Times o nejlepších investicích uvedl Microsoft jako jednu z nejlepších investic od roku 1926 (na základě studie Hendrika Bessembindera). Na základě výnosů z akciových trhů investorům se Microsoft umístil na třetím místě za ExxonMobil a Apple. Podle článku“ od roku 1986 má roční výnos 25 procent.“

další společnosti v žebříčku zahrnovaly známé názvy společností jako General Electric (zařadil #4), Walmart (zařadil #10), McDonald ‚ s (#31) a Coca-Cola (#15).

ale zajišťuje historický úspěch budoucí úspěch? General Electric je v článku uveden jako 4. nejvyšší společnost pro vytváření bohatství pro investory. Proveďte internetový výzkum, abyste zjistili stav General Electric dnes. Co si myslíte, že budoucnost platí pro General Electric?

jak se mění světová ekonomika, zdá se, že General Electric se snaží vyvíjet a tato otázka jim potenciálně zanechává nejistou budoucnost.

zbytkový příjem (RI) stanoví minimální úroveň, kterou musí všechny investice dosáhnout, aby mohly být přijaty vedením. Tato minimální přijatelná úroveň je definována jako hodnota dolaru a je použitelná pro všechna oddělení nebo segmenty podnikání. Zbytkový příjem se vypočítá tak, že se příjem segmentu sníží o produkt investiční hodnoty a nákladů na kapitálové procento. Vzorec je:

stejně jako u výpočtu návratnosti investic lze příjem definovat jako provozní příjem segmentu (nebo ztrátu) nebo zisk segmentu (nebo ztrátu). Některé organizace mohou používat různé termíny. Ve scénářích RI se investice týká konkrétního projektu, o kterém segment uvažuje. Investice ve výpočtech RI by neměly být zaměňovány s celkovou investiční základnou, která byla použita při výpočtu ROI. Konečně, náklady na kapitál, které jsou pokryty krátkodobým rozhodováním, se vztahují k míře, s jakou společnost zvyšuje (nebo získává) kapitál. Náklady na kapitál lze v zásadě považovat za stejné jako úroková sazba, za kterou si společnost může půjčit prostředky prostřednictvím bankovního úvěru. Stanovením standardních nákladů na kapitálovou sazbu používanou všemi segmenty společnosti společnost stanoví minimální investiční úroveň, kterou musí všechny investiční příležitosti dosáhnout. Předpokládejme například, že společnost si může půjčit finanční prostředky od místní banky s úrokovou sazbou 10%. Společnost tedy nechce, aby segment přijímal investiční příležitost, která vydělává méně než 10%. Společnost proto stanoví prahovou hodnotu-procentní podíl nákladů na kapitál—, která bude použita k prověření potenciálních investic. Současně budou v rámci struktury zbytkových příjmů motivováni manažeři jednotlivých segmentů (nazývaných také centra odpovědnosti) k provádění investic, které mají prospěch nejen segmentu, ale i celé společnosti. Připomeňme, že návratnost investic oddělení dětského oblečení byla 25, 9% (zisk 3 891 $ / investice 15 000$). Podle analýzy ROI by manažer oddělení dětského oblečení nepřijal investici, která vydělává méně než 25, 9%, protože míra návratnosti by byla negativně ovlivněna, i když společnost může mít prospěch. V rámci struktury zbytkových příjmů by manažeři přijímali všechny investice s kladnou hodnotou, protože investice by překročila investiční práh stanovený společností.

podívejme se na příklad. Připomeňme, že dětské oblečení oddělení Oblečení svět měl investiční základnu ve výši 15.000 dolarů. Za předpokladu, že náklady na kapitál (chápané jako sazba bankovního úvěru) do Apparel World je 10%. To je sazba, kterou Apparel World také nastaví jako sazbu, kterou očekává, že všechna centra odpovědnosti vydělají. Proto v příkladu je očekávaná částka zbytkové hodnoty-cíl zisku v jistém smyslu-pro oddělení dětského oblečení 1 500 $(investiční základna 15 000 $ × 10% náklady na kapitál). Vedení je spokojeno s prosincovým výkonem oddělení dětského oblečení, protože vydělalo 3 891 dolarů, což je více než 1 500 dolarů.

nyní se podívejme, jak by manažer oddělení dětského oblečení vyhodnotil potenciální investiční příležitost. Předpokládejme, že v prosinci měl manažer příležitost investovat do modernizace obchodu přidáním dětského koutku pod dohledem, který mohou děti používat, zatímco rodiče nakupovali. Manažer věří, že toto vylepšení by mohlo zvýšit prodej, protože rodiče by si mohli vzít čas na nákupy, zatímco vědí, že jejich děti jsou v bezpečí a baví se. Upgrade by zákazníkům zpříjemnil zážitek z nakupování pro každého.

dětský koutek vyžaduje investici $ 50,000 a očekávané zvýšení příjmů v důsledku dětského hřiště je $ 5,001 . Protože obchod Apparel World má náklady na kapitálový požadavek ve výši 10%, manažer by investoval do dětského hřiště, protože zbytkový příjem z této investice by byl pozitivní. Přesněji řečeno, zbytkový příjem je 1$. Při použití vzorce zbytkového příjmu je zbytkový příjem $5,001 – ($50,000 × 10%) = $1.

i když se jedná o přehnaný a příliš zjednodušený příklad, má za cíl zdůraznit skutečnost, že pokud jsou zdroje (fondy) k dispozici k investování, manažer odpovědnosti bude (nebo by měl) přijímat projekty, které mají kladnou zbytkovou hodnotu. V tomto příkladu by oddělení dětského oblečení bylo při realizaci tohoto projektu v lepší finanční situaci, než kdyby tento projekt odmítlo. Oddělení vydělalo $ 3,891 zisku v prosinci, ale na základě odhadů by vydělalo $ 3,892, pokud by oddělení přidalo dětský koutek.

výhodou přístupu ke zbytkovým příjmům je, že všechny investice ve všech segmentech organizace jsou hodnoceny stejným přístupem. Místo toho, aby každý segment vybral pouze investice, které prospívají pouze segmentu, přístup zbytkového příjmu vede manažery k výběru investic, které prospívají celé organizaci.