investeringscentre

det er vigtigt for ledere at løbende investere i virksomheden. Ledere skal vælge investeringer, der forbedrer virksomhedens værdi ved at forbedre kundeoplevelsen, øge kundeloyaliteten og i sidste ende øge organisationens værdi. En begrænsning af de hidtil udforskede Centre-omkostningscenter, diskretionært omkostningscenter, indtægtscenter og profitcenter—er, at disse strukturer ikke tager højde for de investeringer, der er foretaget af de forskellige ansvarscenterledere. Det endelige ansvarscenter-investeringscentre-tager højde for og evaluerer de investeringer, der er foretaget af ansvarscentrets ledere. Målet med investeringscenterstrukturen er at sikre, at segmentledere vælger investeringer, der tilføjer værdi og hjælper organisationen med at nå sine strategiske mål.

et investeringscenter er et organisatorisk segment (såsom den nordlige region Best Buy eller de madvogne, der bruges i hvorfor det betyder noget åbningssag), hvor en manager er ansvarlig for overskud (indtægter minus udgifter) og den investerede kapital, der bruges af segmentet.

som du ved nu, fortæller årsregnskaber brugerne, hvad der er sket tidligere—udsagnene giver feedback værdi. Ansvarsregnskab er ingen undtagelse—det er et system, der måler de økonomiske resultater af det, der allerede er sket, og giver ledelsen et mål for tidligere begivenheder.

har du nogensinde overvejet, hvordan virksomheder måler resultatet af aktiviteter, der endnu ikke er sket? Som du har lært, investerer mange virksomheder i forsknings-og udviklingsaktiviteter for at bestemme, hvordan man forbedrer eksisterende produkter og skaber helt nye produkter eller processer.

Hershey Chocolate Company er en virksomhed, der investerer meget i forskning og udvikling. Hershey ‘ s har skabt en avanceret teknologi & Foresight Lab, der søger innovative måder at bringe chokolade på markedet.

her er nogle af de innovative ting, som Hershey ‘ s har udviklet:

- Sourcemap-et interaktivt, internetbaseret værktøj til at vise forbrugerne, hvor ingredienserne i deres foretrukne Hersheys snack, såsom Hersheys mælkechokolade med mandler Bar kommer fra. Der er også en video og novelle for hvert punkt på det interaktive kort for mere information.

- SmartLabel—en scanbar etiket på hvert Hersheys produkt, der giver brugeren opdateret ingrediens, allergen og anden information.

- chokolade lavet inde i pakken—Hershey ‘ s udviklede denne proces til at danne et stykke chokolade inde i pakken.

- 3D chokolade udskrivning—ved hjælp af en 3d-printer, har Hershey ‘ s udviklet en innovativ måde at skabe tilpassede chokolade slik.1

måling af den økonomiske succes af innovationer som disse er næsten umulig på kort sigt. På lang sigt hjælper investeringer i produktudvikling virksomheder som Hersheys med at øge salget, reducere omkostningerne, få markedsandel og forblive konkurrencedygtige på markedet.

der er adskillige metoder, der bruges til at evaluere investeringscentres økonomiske resultater. Når vi diskuterede profitcentre, brugte vi segmentets fortjeneste/tab angivet i dollars. En anden metode til at evaluere segmentets økonomiske resultater indebærer at bruge fortjenstmargenprocenten.

fortjenstmargenprocenten beregnes ved at tage nettoresultatet (eller tabet) divideret med nettosalget. Dette er en nyttig beregning til at måle organisationens (eller segmentets) effektivitet ved at konvertere indtægter til overskud (nettoindkomst). Mens dollarværdien af et segments fortjeneste/tab er vigtig, er fordelen ved at bruge en procentdel, at procenter giver mulighed for mere direkte sammenligninger af segmenter i forskellige størrelser.

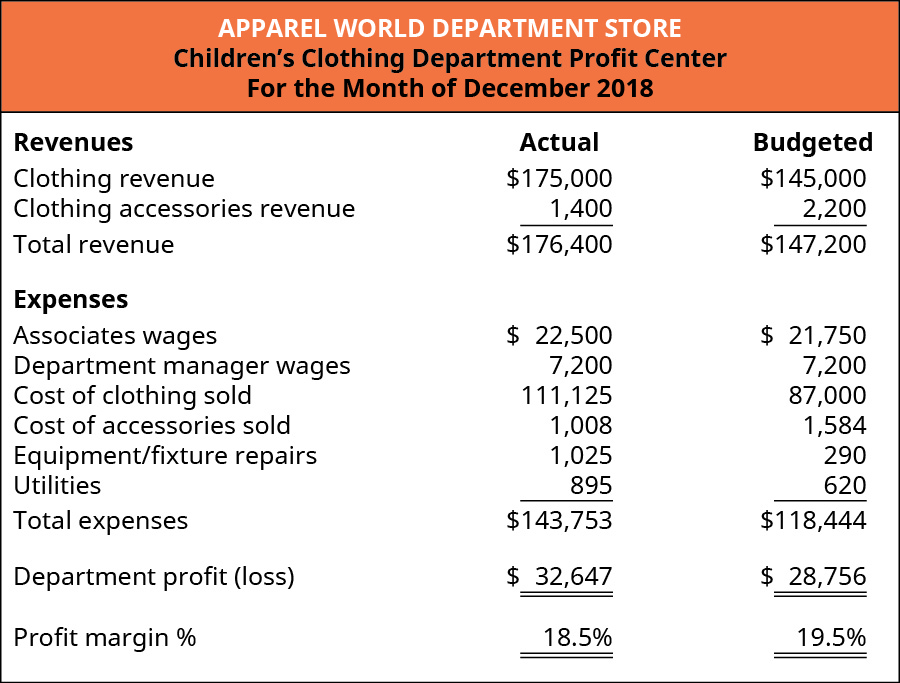

lad os vende tilbage til Beklædningsverdenen og se på fortjenstmargenprocenten for børne-og dametøjsafdelingerne. (Figur) viser de finansielle oplysninger i december for børnetøjsafdelingen, inklusive fortjenstmargenprocenten.

den faktiske fortjenstmargenprocent opnået af børnetøjsafdelingen var 18,5%, beregnet ved at tage afdelingens overskud på $32.647 divideret med den samlede omsætning på $176,400 ($32,647 / $176,400). Den faktiske fortjenstmargenprocent var lidt lavere end den forventede procentdel af 19.5% ($28,756 / $147,200). For at bestemme, hvorfor fortjenstmargenprocenten faldt lidt sammenlignet med forventningerne, kunne ledelsen sammenligne de faktiske indtægter og udgifter med de budgetterede indtægter og udgifter ved hjælp af en lodret analyse, som vist i Årsregnskabsanalyse. Dette ville fremhæve det faktum, at omkostningerne ved tøj, der blev solgt som en procentdel af tøjindtægterne, steg markant sammenlignet med det, der var forventet. Ledelsen vil gerne undersøge dette yderligere og se på faktorer, der påvirker både tøjindtægter (salgspriser og mængde) og omkostningerne ved tøjet (som kan være steget).

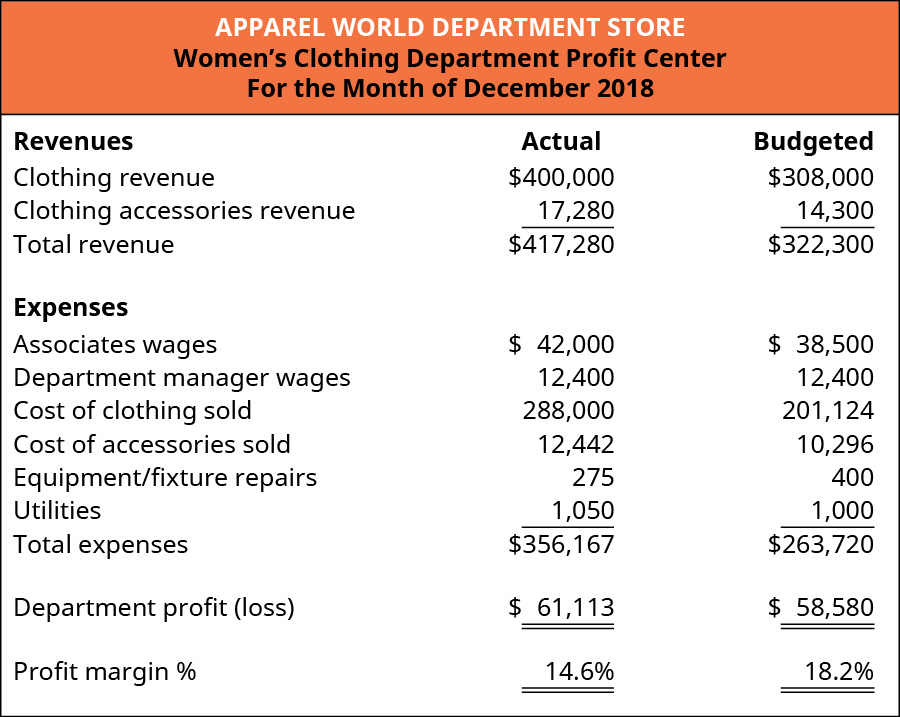

(figur) viser de finansielle oplysninger i december for dametøjsafdelingen, inklusive fortjenstmargenprocenten.

den faktiske fortjenstmargen procentdel af dametøjsafdelingen var 14,6%, beregnet ved at tage afdelingens overskud på $61.113 divideret med den samlede omsætning på $417,280 ($61,113 / $417,280). Den faktiske fortjenstmargenprocent var betydeligt lavere end den forventede procentdel af 18.2% ($58,580 / $322,300). Som med børnetøjsafdelingen indikerer en lodret analyse, at det betydelige fald fra den budgetterede fortjenstmargenprocent var et resultat af omkostningerne ved solgt tøj. Dette ville føre ledelsen til at undersøge mulige årsager, der ville have påvirket tøjindtægterne (salgspriser og mængde), omkostningerne ved tøjet eller begge dele.

en anden metode, der bruges til at evaluere investeringscentre, kaldes investeringsafkast. Investeringsafkast (ROI) er afdelingens eller segmentets fortjeneste (eller tab) divideret med investeringsbasen (nettoindkomst / Base). Det er et mål for, hvor effektivt segmentet var til at generere overskud med et givet investeringsniveau. En anden måde at tænke på ROI er dens anvendelse som et mål for gearing. Det vil sige, at investeringsafkastet måler, hvor meget overskud segmentet kan realisere pr.

flere punkter er i orden med hensyn til definitionen af investeringsafkast. I praksis kan tælleren (segmentfortjeneste eller-tab) have forskellige navne afhængigt af de udtryk, som organisationen bruger. Nogle organisationer kan kalde denne værdi nettoindkomst (eller tab) eller driftsindtægter (eller tab). Disse vilkår vedrører segmentets økonomiske resultater, og hver organisation beslutter, hvordan man bedst kan identificere og kvantificere økonomiske resultater.

et andet vigtigt punkt i definitionen af investeringsafkast vedrører nævneren (investeringsgrundlag). Der er ingen ensartet definition af “investeringsbase” inden for regnskabs – /finansbranchen. Nogle organisationer definerer investeringsbase som driftsaktiver, mens andre definerer investeringsgrundlaget som gennemsnitlige driftsaktiver. Andre organisationer bruger den bogførte værdi af aktiver, og stadig andre bruger de historiske eller endda genanskaffelsesomkostninger for aktiver. Der er gyldige argumenter for alle disse definitioner for investeringsbase. Det er vigtigt ikke at blive forvirret af disse variationer, men i stedet at kende definitionen i en bestemt sammenhæng og bruge den konsekvent. Til vores formål vil nævneren i investeringsafkastningsformlen være “investeringsbase”, og værdien vil blive leveret.

endelig kan du huske fra langfristede aktiver, at revisorer nøje overvejer, hvor de skal placere visse omkostninger (enten på balancen som aktiver eller på resultatopgørelsen som udgifter). Mens ROI typisk beskæftiger sig med langlivede aktiver såsom bygninger og udstyr, der opkræves i balancen, gælder ROI-tilgangen også for visse “investeringer”, der er udgiftsført. For eksempel er reklame omkostninger udgiftsført. Hvis et segment overvejer en reklamekampagne, vil ledelsen vurdere effektiviteten af reklamekampagnen på samme måde som den traditionelle ROI-analyse ved hjælp af store, kapitaliserede investeringer. Det vil sige, at ledelsen ønsker at vurdere de ekstra indtægter (eller overskud), der stammer fra reklamekampagnen (som ville være tælleren i ROI-beregningen) sammenlignet med investeringerne eller omkostningerne ved reklamekampagnen (som ville være nævneren i ROI-beregningen). For at illustrere, lad os sige, at ledelsen var i stand til at identificere, at en reklamekampagne, der kostede $2.500, bragte yderligere $500 fortjeneste. Dette ville være et investeringsafkast på 20% ($500 / $2.500).

en investeringsafkastanalyse af et investeringscenter begynder med de samme oplysninger som en analyse af et profitcenter. For at undersøge investeringsafkastet, lad os vende tilbage til December Apparel verden profit center information analysere børns og kvinders tøj afdelinger. Antag, at en mindre butik på et andet sted havde følgende fortjeneste for December:

- børnetøjsafdeling: $3,891

- dametøjsafdeling: $2,533

Antag nu, at hver afdeling havde et investeringsgrundlag på følgende beløb:

- børnetøjsafdeling: $15.000

- dametøjsafdeling: $65,000

for at beregne investeringsafkastet (ROI) for hver afdeling skal du dele segmentets overskud med segmentinvesteringsgrundlaget. ROI for hver afdeling er:

- børnetøjsafdeling: 25.9% ($3,891 / $15,000)

- kvinders tøj afdeling: 3.9% ($2,533 / $65,000)

børnetøjsafdelingen bidrog mest til den økonomiske situation for denne Beklædningsverdensplacering ($3.891 mod $2.533). Derudover var børnetøjsafdelingen i stand til bedre at udnytte hver dollar, der blev investeret i overskud. Angivet forskelligt, for hver investeret dollar var børnetøjsafdelingen i stand til at realisere $0.259 i overskud, mens kvindetøjsafdelingen kun realiserede $0.039 i overskud for hver investeret dollar.

det er også vigtigt, at børnetøjsafdelingen kræver en mindre dollarværdi af investeringer. Dette sparer lagerressourcer (finansiel kapital) og hjælper butiksstyring med at prioritere og effektivt allokere fremtidige ressourcer. Ved at investere i børnetøjsafdelingen er butiksledelsen i stand til at investere et mindre dollarbeløb, samtidig med at man opnår en højere afkast (rentabilitet) på denne investering.

en af kritikken af ROI-tilgangen er, at hvert segment kun evaluerer potentielle investeringer i forhold til det enkelte segments ROI. Dette kan medføre, at den enkelte segmentchef kun vælger projekter eller aktiviteter, der forbedrer det enkelte segments ROI og afviser projekter, der forbedrer den samlede virksomheds økonomiske stilling. Oftest evalueres segmentledere primært baseret på ydeevnen for det segment, de administrerer, med kun en lille del, hvis nogen, af deres evaluering baseret på den samlede virksomhedsydelse. Dette betyder, at bonusserne for en segmentmanager i vid udstrækning afhænger af, hvordan segmentet fungerer, eller med andre ord baseret på de beslutninger, der er truffet af den segmentmanager. En leder kan vælge at give afkald på et projekt eller en aktivitet, fordi det vil sænke segmentets ROI, selvom projektet vil gavne hele virksomheden. ROI og de mange implikationer af dets anvendelse forklares yderligere og demonstreres i afbalanceret Scorecard og andre præstationsmål.

den endelige evalueringsmetode for investeringscenter, restindkomst (RI), strukturerer investeringsudvælgelsesprocessen for at tilskynde segmentledere til at vælge projekter, der gavner hele virksomheden, snarere end kun det specifikke segment.

virksomheder vil være sikre på, at de investeringer, de foretager, genererer et acceptabelt afkast. Derudover ønsker individuelle investorer at sikre, at de får det højeste økonomiske afkast for de penge, de investerer.

denne artikel offentliggjort i avisen The best investments noterede Microsoft som en af de bedste investeringer siden 1926 (baseret på en undersøgelse foretaget af Hendrik Bessembinder). Baseret på aktiemarkedet afkast til investorer, Microsoft rangeret tredje, bag

andre virksomheder i rangeringen omfattede kendte firmanavne som General Electric (rangeret #4), Valmart (rangeret #10), McDonald ‘ s (#31) og Coca-Cola (#15).

men sikrer Historisk succes fremtidig succes? General Electric er opført i artiklen som det 4.højest rangerede selskab for at skabe rigdom for investorer. Gennemfør internetforskning for at finde ud af tilstanden til General Electric i dag. Hvad tror du, Fremtiden bringer for General Electric?

efterhånden som verdensøkonomien ændrer sig, synes General Electric at kæmpe for at udvikle sig, og dette problem efterlader dem potentielt med en usikker fremtid.

restindkomst (RI) fastlægger et minimumsniveau, som alle investeringer skal nå for at blive accepteret af ledelsen. Dette minimum acceptabelt niveau er defineret som en dollar værdi og gælder for alle afdelinger eller segmenter af virksomheden. Restindkomst beregnes ved at tage segmentindkomsten minus produktet af investeringsværdien og kapitalomkostningerne. Formlen er:

som med beregning af investeringsafkast kan Indkomst defineres som segmentets driftsindtægter (eller tab) eller segmentets fortjeneste (eller tab). Nogle organisationer kan bruge forskellige udtryk. I RI-scenarier henviser investeringen til et specifikt projekt, som segmentet overvejer. Investering i RI-beregninger bør ikke forveksles med det samlede investeringsgrundlag, der blev brugt i ROI-beregningen. Endelig henviser kapitalomkostningerne, der er dækket af kortsigtet beslutningstagning, til den sats, hvormed virksomheden rejser (eller tjener) kapital. I det væsentlige kan kapitalomkostningerne betragtes som de samme som den rentesats, hvormed virksomheden kan låne penge gennem et banklån. Ved at etablere en standard kapitalomkostning, der anvendes af alle segmenter af virksomheden, etablerer virksomheden et minimumsinvesteringsniveau, som alle investeringsmuligheder skal opnå. Antag for eksempel, at et selskab kan låne penge fra en lokal bank til en rente på 10%. Virksomheden ønsker derfor ikke, at et segment accepterer en investeringsmulighed, der tjener noget mindre end 10%. Derfor vil virksomheden etablere en tærskel-omkostningerne ved kapitalprocent-der vil blive brugt til at screene potentielle investeringer. Samtidig vil ledere af de enkelte segmenter (også kaldet ansvarscentre) under den resterende indkomststruktur blive tilskyndet til at foretage investeringer, der ikke kun gavner segmentet, men også hele virksomheden. Husk, at ROI for børnetøjsafdelingen var 25,9% ($3.891 fortjeneste / $15.000 investering). Under en ROI-analyse ville lederen af børnetøjsafdelingen ikke acceptere en investering, der tjener mindre end 25,9%, fordi afkastet ville blive negativt påvirket, selvom virksomheden kan drage fordel. Under en restindkomststruktur ville ledere acceptere alle investeringer med en positiv værdi, fordi investeringen ville overstige den investeringstærskel, som virksomheden havde fastsat.

lad os se på et eksempel. Husk på, at børnetøj department of Apparel verden havde en investeringsbase på $15.000. Antages kapitalomkostningerne (forstået som satsen for et banklån) til beklædning verden er 10%. Dette er den sats, som Beklædningsverdenen også vil sætte som den sats, den forventer, at alle ansvarscentre tjener. Derfor, i eksemplet, den forventede mængde af restværdi—resultatet mål, i en vis forstand-for børnetøj afdeling er $1.500 ($15.000 investeringsbase til 10% kapitalomkostninger). Ledelsen er tilfreds med December-præstationen for børnetøjsafdelingen, fordi den tjente et overskud på $3.891, langt over $1.500-målet.

lad os nu undersøge, hvordan lederen af børnetøjsafdelingen ville evaluere en potentiel investeringsmulighed. Antag i December manageren havde mulighed for at investere for at opgradere butikken ved at tilføje en overvåget legeplads for børn at bruge, mens forældrene handlede. Lederen mener, at denne forbedring kan øge salget, fordi forældre kan tage deres tid på at shoppe, mens de ved, at deres børn er sikre og har det sjovt. Opgraderingen ville gøre kunden shopping oplevelse sjovere for alle.

legepladsen kræver en investering på $50.000, og den forventede stigning i indkomst som følge af legepladsen er $5.001. Fordi tøj verden butik har et kapitalkrav på 10%, ville lederen investere i børnenes legeplads, fordi den resterende indkomst på denne investering ville være positiv. For at være præcis er den resterende indkomst $1. Ved hjælp af den resterende indkomstformel er den resterende indkomst$5,001 – ($50,000 × 10%) = $1.

selvom dette er et overdrevet og forenklet eksempel, er det beregnet til at fremhæve det faktum, at så længe ressourcer (midler) er tilgængelige til at investere, vil en ansvarschef (eller bør) acceptere projekter, der har en positiv restværdi. I dette eksempel ville børnetøjsafdelingen være i en bedre økonomisk situation ved at gennemføre dette projekt, end hvis de afviste dette projekt. Afdelingen tjente $3.891 i overskud i December, men ville have tjent, baseret på estimaterne, $ 3.892, hvis afdelingen tilføjede børnenes legeplads.

fordelen ved en restindkomstmetode er, at alle investeringer i alle segmenter af organisationen evalueres ved hjælp af samme tilgang. I stedet for at hvert segment kun vælger investeringer, der kun gavner segmentet, hjælper restindkomstmetoden ledere til at vælge investeringer, der gavner hele organisationen.