Investeringssentre

det er viktig for ledere å kontinuerlig investere i virksomheten. Ledere må velge investeringer som forbedrer verdien av virksomheten ved å forbedre kundeopplevelsen, øke kundelojaliteten, og til slutt øke verdien av organisasjonen. En begrensning av sentrene utforsket så langt-cost center, skjønnsmessig cost center, revenue center—og profit center-er at disse strukturene ikke står for investeringene gjort av de ulike ansvar senter ledere. Det endelige ansvarssenteret-investeringssentre-tar hensyn til og evaluerer investeringene som er gjort av ansvarlige senterledere. Målet med investeringssenterstrukturen er å sikre at segmentledere velger investeringer som gir verdi og hjelper organisasjonen med å nå sine strategiske mål.

et investeringssenter er et organisatorisk segment (for eksempel den nordlige regionen Best Buy eller matvognene som brukes I Hvorfor Det Er viktig å åpne saken) der en leder er ansvarlig for fortjeneste (inntekter minus utgifter) og den investerte kapitalen som brukes av segmentet.

som du vet nå, forteller regnskapet brukerne hva som har skjedd tidligere-uttalelsene gir tilbakemeldingsverdi— Ansvarsregnskap er ikke noe unntak-det er et system som måler den økonomiske ytelsen til det som allerede har skjedd, og gir ledelsen et mål på tidligere hendelser.

har du noen gang vurdert hvordan selskaper måler utfallet av aktiviteter som ennå ikke har skjedd? Som du har lært, investerer mange selskaper i forsknings – og utviklingsaktiviteter for å bestemme hvordan man kan forbedre eksisterende produkter og skape helt nye produkter eller prosesser.

Hershey Chocolate Company er et selskap som investerer tungt i forskning og utvikling. Hershey ‘ s har skapt En Avansert Teknologi & Foresight Lab, som ser etter innovative måter å bringe sjokolade til markedet.

her er noen av de innovative tingene som Hershey har utviklet:

- Sourcemap-en interaktiv, web – basert verktøy for å vise forbrukerne hvor ingrediensene i deres favoritt Hershey snack, som Hershey Melkesjokolade Med Mandler Bar kommer fra. Det er også en video og novelle for hvert punkt på det interaktive kartet for mer informasjon.

- SmartLabel – en skannbar etikett på hvert hersheys produkt som gir brukeren oppdatert ingrediens, allergen og annen informasjon.

- Sjokolade laget inne i pakken—Hersheys utviklet denne prosessen for å danne et stykke sjokolade inne i pakken.

- 3d Sjokolade Utskrift—Ved HJELP AV EN 3d-skriver, har Hershey ‘ s utviklet en innovativ måte å lage tilpassede sjokolade candies.1

Å Måle den økonomiske suksessen til innovasjoner som disse er nesten umulig på kort sikt. Men på lang sikt hjelper investeringer i produktutvikling selskaper som Hersheys øke salget, redusere kostnadene, få markedsandeler og forbli konkurransedyktige på markedet.

det finnes mange metoder som brukes til å evaluere den økonomiske ytelsen til investeringssentre. Når vi diskuterte profittsentre, brukte vi segmentets fortjeneste / tap oppgitt i dollar. En annen metode for å evaluere segmentets økonomiske resultater innebærer å bruke fortjenestemarginprosenten.

fortjenestemarginprosenten beregnes ved å ta nettoresultatet (eller tapet) delt på nettosalget. Dette er en nyttig beregning for å måle organisasjonens (eller segmentets) effektivitet ved å konvertere inntekter til fortjeneste (nettoinntekt). Mens dollarverdien av et segments fortjeneste/tap er viktig, er fordelen med å bruke en prosentandel at prosenter tillater mer direkte sammenligninger av segmenter av forskjellige størrelser.

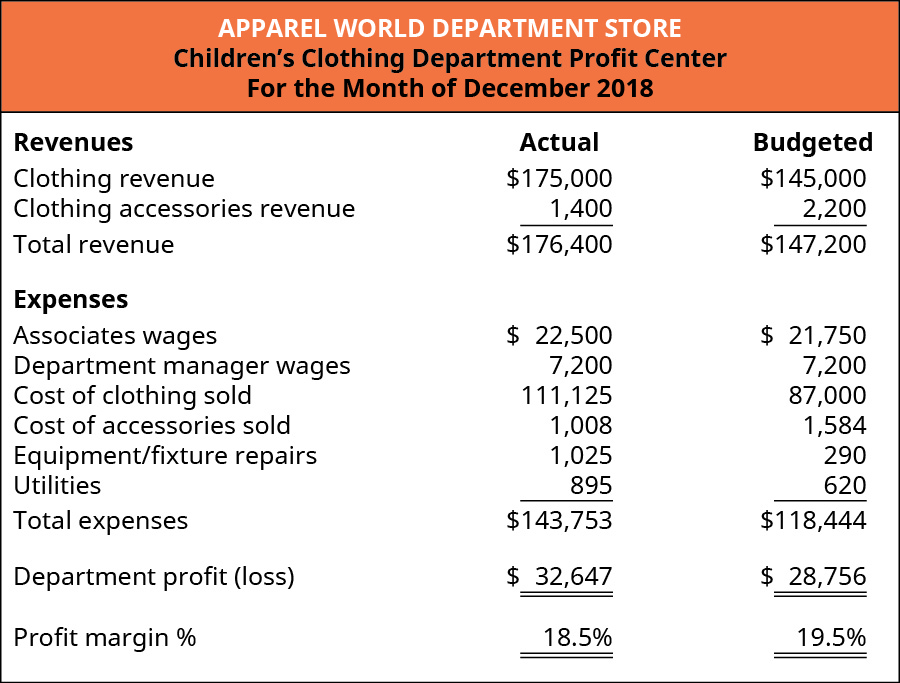

la oss gå tilbake Til Apparel verden eksempel og se på fortjenestemargin prosent for barne-og kvinners klær avdelinger. (Figur) viser desember finansiell informasjon for barneklær avdeling, inkludert fortjenestemargin prosent.

den faktiske fortjenestemarginprosenten oppnådd av barneklæravdelingen var 18,5%, beregnet ved å ta avdelingsresultatet på $32.647 dividert med totalinntektene på $176,400 ($32,647 / $176,400). Den faktiske fortjenestemarginprosenten var noe lavere enn forventet prosentandel av 19.5% ($28,756 / $147,200). For å avgjøre hvorfor fortjenestemarginprosenten falt litt i forhold til forventningene, kunne ledelsen sammenligne de faktiske inntektene og utgiftene med budsjetterte inntekter og utgifter ved hjelp av en vertikal analyse, som vist i Regnskapsanalyse. Å gjøre det ville markere det faktum at kostnaden for klær solgt som en prosentandel av klærinntektene økte betydelig sammenlignet med det som var forventet. Ledelsen ønsker å utforske dette videre, se på faktorer som påvirker både klærinntekter (salgspriser og kvantitet) og kostnaden for klærne (som kan ha økt).

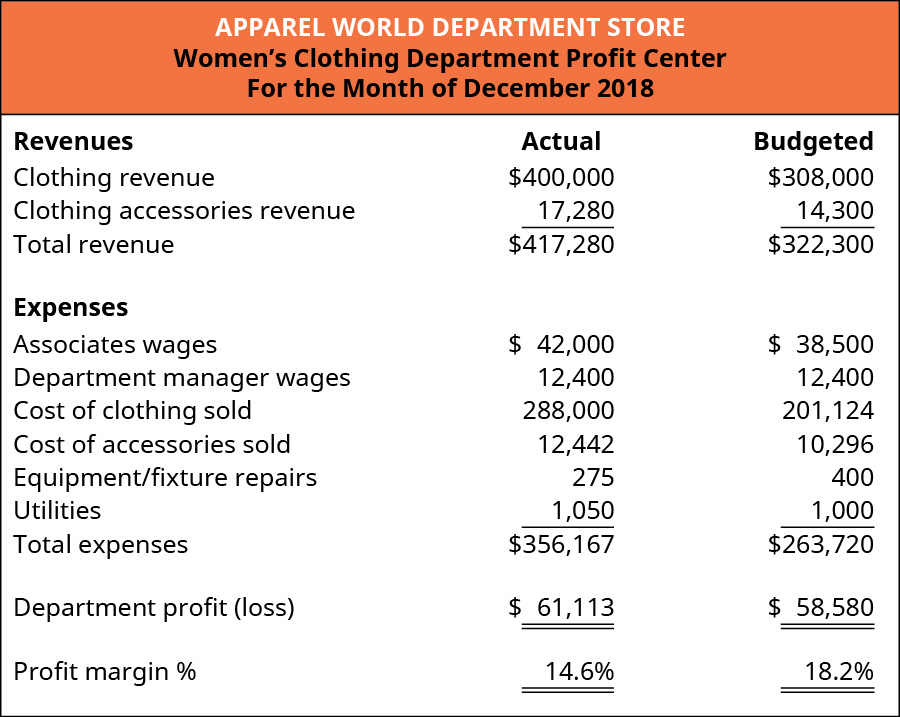

(Figur) viser desember finansiell informasjon for kvinners klær avdeling, inkludert fortjenestemargin prosent.

den faktiske fortjenestemargin prosentandel av kvinneklær avdeling var 14,6%, beregnet ved å ta avdelingen overskudd på $61,113 dividert med den totale omsetningen på $417,280 ($61,113 / $417,280). Den faktiske fortjenestemarginprosenten var betydelig lavere enn forventet prosentandel av 18.2% ($58,580 / $322,300). Som med barneklær avdeling, en vertikal analyse indikerer betydelig nedgang fra budsjettert fortjenestemargin prosent var et resultat av kostnadene for klær solgt. Dette ville føre ledelsen til å undersøke mulige årsaker som ville ha påvirket klærinntektene (salgspriser og kvantitet), kostnaden for klærne eller begge deler.

En annen metode som brukes til å evaluere investeringssentre kalles return on investment. Avkastning PÅ investering (ROI) er avdelingens eller segmentets fortjeneste (eller tap) delt på investeringsgrunnlaget (Nettoinntekt / Basis). Det er et mål på hvor effektivt segmentet var å generere overskudd med et gitt investeringsnivå. EN annen måte Å tenke PÅ ROI er bruken som et mål på innflytelse. Det vil si at avkastningsberegningen måler hvor mye fortjeneste segmentet kan realisere per investert dollar.

Flere punkter er i orden når det gjelder definisjonen av avkastning på investeringen. I praksis kan telleren (segmentresultatet) ha forskjellige navn, avhengig av vilkårene som brukes av organisasjonen. Noen organisasjoner kan kalle denne verdien netto inntekt (eller tap) eller driftsinntekter (eller tap). Disse vilkårene er knyttet til segmentets økonomiske resultater, og hver organisasjon bestemmer hvordan man best kan identifisere og kvantifisere økonomiske resultater.

Et annet viktig punkt i definisjonen av avkastning på investeringen gjelder nevneren (investeringsgrunnlag). Det er ingen enhetlig definisjon av «investeringsbase» innen regnskap / finans yrke. Noen organisasjoner definerer investeringsgrunnlag som driftsmidler, mens andre definerer investeringsgrunnlag som gjennomsnittlige driftsmidler. Andre organisasjoner bruker bokført verdi av eiendeler, og andre bruker den historiske eller til og med erstatningskostnaden for eiendeler. Det er gyldige argumenter for alle disse definisjonene for investeringsgrunnlag. Det er viktig å ikke bli forvirret av disse variasjonene, men i stedet å kjenne definisjonen i en bestemt sammenheng og å bruke den konsekvent. For vårt formål vil nevneren i return on investment-formelen være «investeringsbase», og verdien vil bli gitt.

Til Slutt kan du huske Fra Langsiktige Eiendeler at regnskapsførere nøye vurderer hvor de skal plassere visse kostnader (enten i balansen som eiendeler eller på resultatregnskapet som utgifter). MENS ROI vanligvis omhandler langlivede eiendeler som bygninger og utstyr som belastes balansen, GJELDER ROI-tilnærmingen også for visse «investeringer» som kostnadsføres. For eksempel er annonseringskostnader kostnadsført. Hvis et segment vurderer en reklamekampanje, vil ledelsen vurdere effektiviteten av reklamekampanjen på samme måte som den tradisjonelle AVKASTNINGSANALYSEN ved hjelp av store, kapitaliserte investeringer. Det vil si at ledelsen vil vurdere tilleggsinntektene (eller fortjenesten) som kommer fra reklamekampanjen (som ville være telleren i ROI-beregningen) i forhold til investeringen eller kostnaden for reklamekampanjen (som ville være nevneren i ROI-beregningen). For å illustrere, la oss si at ledelsen var i stand til å identifisere at en reklamekampanje koster $2500 brakte inn en ekstra $500 fortjeneste. Dette ville være en 20% avkastning på investeringen ($500 / $2500).

en avkastning på investeringsanalyse av et investeringssenter begynner med samme informasjon som en analyse av et fortjenestesenter. For å utforske avkastning på investeringen, la oss gå tilbake til desember Apparel World profit center informasjon analysere barne-og kvinners klær avdelinger. Anta at en mindre butikk på et annet sted hadde følgende fortjeneste for desember:

- Barneklær avdeling: $3,891

- kvinners klær avdeling: $2,533

anta nå at hver avdeling hadde en investeringsbase av følgende beløp:

- barneklær avdeling: $15.000

- Kvinners klær avdeling: $65,000

for å beregne avkastningen PÅ investeringen (ROI) for hver avdeling, del segmentresultatet med segmentinvesteringsgrunnlaget. KONGEN for hver avdeling er:

- barneklær avdeling: 25.9% ($3,891 / $15,000)

- kvinner klær avdeling: 3.9% ($2,533 / $65,000)

barneklæravdelingen bidro mest til den økonomiske stillingen til Denne Klærens Verdensplassering ($3,891 vs $2,533). I tillegg var barneklæravdelingen i stand til å bedre utnytte hver dollar investert i fortjeneste. Oppgitt annerledes, for hver dollar investert, var barneklæravdelingen i stand til å realisere $0,259 av fortjeneste mens kvinneklæravdelingen realiserte bare $ 0,039 av fortjeneste for hver dollar investert.

det er også viktig at barneklæravdelingen krever en mindre dollarverdi av investeringen. Dette sparer store ressurser (finansiell kapital) og hjelper store management prioritere og effektivt fordele fremtidige ressurser. Ved å investere i barneklæravdelingen, kan butikkledelsen investere et mindre dollarbeløp mens du oppnår en høyere avkastning (lønnsomhet) på den investeringen.

en av kritikken AV ROI-tilnærmingen er at hvert segment evaluerer potensielle investeringer bare i forhold til DET enkelte segmentets ROI. Dette kan føre til at den enkelte segmentansvarlig bare velger prosjekter eller aktiviteter som forbedrer DET enkelte segmentets AVKASTNING og avslår prosjekter som forbedrer den økonomiske posisjonen til det samlede selskapet. Ofte evalueres segmentledere primært basert på ytelsen til segmentet de klarer med bare en liten del, om noen, av evalueringen basert på den generelle bedriftens ytelse. Dette betyr at bonusene til en segmentleder i stor grad er avhengig av hvordan segmentet utfører, eller med andre ord, basert på beslutninger som er gjort av den segmentlederen. En leder kan velge å gi avkall på et prosjekt eller en aktivitet fordi det vil redusere segmentets ROI selv om prosjektet vil gagne hele selskapet. ROI og de mange implikasjonene av bruken er forklart nærmere og demonstrert I Balanced Scorecard og Andre Resultatmål.

den endelige evalueringsmetoden for investeringssenteret, residual income (RI), strukturerer investeringsprosessen for å stimulere segmentledere til å velge prosjekter som kommer hele selskapet til gode, i stedet for bare det spesifikke segmentet.

Selskaper vil være sikre på at investeringene de gjør genererer en akseptabel avkastning. I tillegg vil individuelle investorer sikre at de mottar den høyeste økonomiske avkastningen for pengene de investerer.

denne artikkelen publisert I New York Times på best investments oppført Microsoft som å ha en Av de beste investeringene Siden 1926 (basert På En studie Av Hendrik Bessembinder). Basert På aksjemarkedsavkastning til investorer, rangert Microsoft tredje, bak ExxonMobil og Apple. Ifølge artikkelen, » siden 1986 har den hatt en årlig avkastning på 25 prosent.»

Andre selskaper i rangeringen inkluderte kjente firmanavn Som General Electric (rangert som nr.4), Walmart (rangert som nr. 10), McDonald ‘ s (#31) og Coca-Cola (#15).

men sikrer historisk suksess fremtidig suksess? General Electric er oppført i artikkelen som det 4. høyest rangerte selskapet for å skape rikdom for investorer. Gjennomføre internett-forskning for Å finne ut tilstanden Til General Electric i dag. Hva tror Du Fremtiden vil bringe For General Electric?

Som den verdensomspennende økonomien endres, Synes General Electric å være sliter med å utvikle seg, og dette problemet potensielt etterlater dem med en usikker fremtid.

Residual income (RI) etablerer et minimumsnivå som alle investeringer må oppnå for å bli akseptert av ledelsen. Dette minimum akseptable nivået er definert som en dollarverdi og gjelder for alle avdelinger eller segmenter av virksomheten. Inntekt beregnes ved å ta segmentet inntekt minus produktet av investeringen verdi og kapitalkostnad prosent. Formelen er:

som ved beregning av avkastning på investeringen kan inntekter defineres som segmentdriftsinntekter (eller tap) eller segmentresultat (eller tap). Noen organisasjoner kan bruke forskjellige vilkår. I RI-scenarier refererer investeringen til et bestemt prosjekt segmentet vurderer. Investering, I RI-beregninger, bør ikke forveksles med den totale investeringsbasen, som ble brukt i ROI-beregningen. Til slutt refererer kapitalkostnaden, som dekkes Av Kortsiktig Beslutningstaking, til hvilken hastighet selskapet øker (eller tjener) kapital. I hovedsak kan kapitalkostnaden betraktes som den samme som renten som selskapet kan låne penger gjennom et banklån. Ved å etablere en standard kapitalkostnad som brukes av alle segmenter i selskapet, etablerer selskapet et minimum investeringsnivå som alle investeringsmuligheter må oppnå. For eksempel, anta at et selskap kan låne penger fra en lokal bank til en rente på 10%. Selskapet vil da ikke ha et segment som aksepterer en investeringsmulighet som tjener noe mindre enn 10%. Derfor vil selskapet etablere en terskel-kostnaden for kapitalprosent-som vil bli brukt til å skjerme potensielle investeringer. Samtidig vil ledere av de enkelte segmentene (også kalt ansvarssentre) under gjenværende inntektsstruktur bli incentivisert til å gjennomføre investeringer som ikke bare fordeler segmentet, men også hele selskapet. Husk AT AVKASTNINGEN på barneklæravdelingen var 25,9% ($3.891 fortjeneste / $ 15.000 investering). Under EN ROI-analyse ville lederen av barneklæravdelingen ikke akseptere en investering som tjener mindre enn 25,9% fordi avkastningen vil bli negativt påvirket, selv om selskapet kan ha nytte. Under en restoljen inntekt struktur, ledere ville akseptere alle investeringer med en positiv verdi fordi investeringen ville overskredet investeringsterskelen etablert av selskapet.

La oss se på et eksempel. Husk at barneklær department Of Apparel Verden hadde en investering base på $15.000. Forutsatt kapitalkostnaden (forstått som frekvensen av et banklån) Til Klær Verden er 10%. Dette er prisen Som Klær Verden vil også sette som prisen det forventer alle ansvar sentre for å tjene. Derfor, i eksemplet, den forventede mengden av restverdi-overskuddet mål—på en måte – for barneklær avdeling er $1500 ($15.000 investering base × 10% kapitalkostnad). Ledelsen er fornøyd med desember-ytelsen til barneklæravdelingen fordi den tjente et overskudd på $ 3,891, godt over $1,500-målet.

la Oss nå undersøke hvordan lederen av barneklæravdelingen vil vurdere en potensiell investeringsmulighet. Anta i desember lederen hadde en mulighet til å investere for å oppgradere butikken ved å legge til en overvåket lekeplass for barn å bruke mens foreldrene handlet. Lederen mener denne forbedringen kan øke salget fordi foreldre kan ta sin tid shopping, mens vite barna er trygge og ha det gøy. Oppgraderingen ville gjøre kunden shopping opplevelse morsommere for alle.

barnas lekeområde krever en investering på $50,000 og forventet økning i inntekt som følge av barnas lekeområde er $5,001. Fordi Apparel World store har en kapitalkostnad på 10%, ville lederen investere i barnas lekeområde fordi gjenværende inntekt på denne investeringen ville være positiv. For å være presis, er inntekt $1. Ved hjelp av inntekt formelen, er inntekt $5,001 – ($50,000 × 10%) = $1.

selv om dette er et overdrevet og forenklet eksempel, er det ment å fremheve det faktum at så lenge ressurser (midler) er tilgjengelige for å investere, vil en ansvarsforvalter (eller bør) akseptere prosjekter som har en positiv restverdi. I dette eksemplet vil barneklæravdelingen være i en bedre økonomisk stilling ved å gjennomføre dette prosjektet enn om de avviste dette prosjektet. Avdelingen tjente $3,891 av fortjeneste i desember, men ville ha tjent, basert på estimatene, $3,892 hvis avdelingen la til lekeområdet.

fordelen med en gjentagende inntektstilnærming er at alle investeringer i alle segmenter av organisasjonen vurderes med samme tilnærming. I stedet for å ha hvert segment velge bare investeringer som gagner bare segmentet, veileder inntekt tilnærming ledere til å velge investeringer som gagner hele organisasjonen.