Centri di investimento

È importante che i manager investano continuamente nel business. I manager devono scegliere investimenti che migliorino il valore del business migliorando l’esperienza del cliente, aumentando la fidelizzazione del cliente e, in definitiva, aumentando il valore dell’organizzazione. Una limitazione dei centri esplorati finora-centro di costo, centro di costo discrezionale, centro di entrate e centro di profitto—è che queste strutture non tengono conto degli investimenti effettuati dai vari responsabili del centro di responsabilità. Il centro di responsabilità finale—centri di investimento-tiene conto e valuta gli investimenti effettuati dai responsabili del centro di responsabilità. L’obiettivo della struttura del centro di investimento è garantire che i manager di segmento scelgano investimenti che aggiungono valore e aiutino l’organizzazione a raggiungere i suoi obiettivi strategici.

Un centro di investimento è un segmento organizzativo (come la regione settentrionale di Best Buy o i camion alimentari utilizzati nel caso di apertura Why It Matters) in cui un manager è responsabile dei profitti (ricavi meno spese) e del capitale investito utilizzato dal segmento.

Come sapete ormai, i bilanci dicono agli utenti ciò che è accaduto in passato—le dichiarazioni forniscono valore di feedback. La contabilità di responsabilità non fa eccezione: è un sistema che misura le prestazioni finanziarie di ciò che è già avvenuto e fornisce alla gestione una misura degli eventi passati.

Hai mai considerato come le aziende misurano l’esito di attività che non si sono ancora verificate? Come hai imparato, molte aziende investono in attività di ricerca e sviluppo per determinare come migliorare i prodotti esistenti e creare prodotti o processi completamente nuovi.

La Hershey Chocolate Company è una società che investe molto in ricerca e sviluppo. Hershey ha creato una tecnologia avanzata & Foresight Lab, che cerca modi innovativi per portare il cioccolato sul mercato.

Ecco alcune delle cose innovative che Hershey ha sviluppato:

- Sourcemap-uno strumento interattivo, basato sul web per mostrare ai consumatori dove gli ingredienti nel loro snack preferito di Hershey, come il cioccolato al latte di Hershey con mandorle Bar viene da. C’è anche un video e una breve storia per ogni punto sulla mappa interattiva per ulteriori informazioni.

- SmartLabel-un’etichetta scanable su ogni prodotto di Hershey che fornisce all’utente up-to-date ingrediente, allergene, e altre informazioni.

- Cioccolato fatto all’interno del pacchetto—Hershey ha sviluppato questo processo per formare un pezzo di cioccolato all’interno del pacchetto.

- Stampa di cioccolato 3D-utilizzando una stampante 3D, Hershey’s ha sviluppato un modo innovativo per creare caramelle al cioccolato personalizzate.1

Misurare il successo finanziario di innovazioni come queste è quasi impossibile nel breve periodo. Tuttavia, a lungo termine, gli investimenti nello sviluppo del prodotto aiutano aziende come Hershey ad aumentare le vendite, ridurre i costi, guadagnare quote di mercato e rimanere competitivi sul mercato.

Esistono numerosi metodi utilizzati per valutare le prestazioni finanziarie dei centri di investimento. Quando si parlava di centri di profitto, abbiamo utilizzato il profitto/perdita del segmento dichiarato in dollari. Un altro metodo per valutare le prestazioni finanziarie del segmento prevede l’utilizzo della percentuale di margine di profitto.

La percentuale del margine di profitto è calcolata prendendo l’utile netto (o la perdita) diviso per le vendite nette. Questo è un calcolo utile per misurare l’efficienza dell’organizzazione (o del segmento) nel convertire i ricavi in profitto (reddito netto). Mentre il valore in dollari del profitto/perdita di un segmento è importante, il vantaggio di utilizzare una percentuale è che le percentuali consentono confronti più diretti di segmenti di dimensioni diverse.

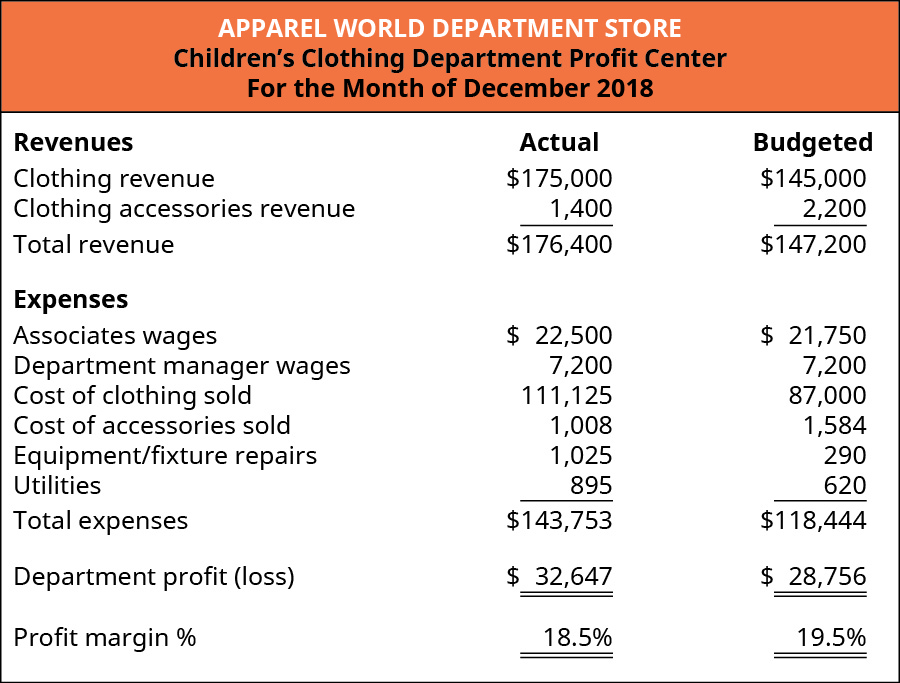

Torniamo all’esempio del mondo dell’abbigliamento e guardiamo la percentuale di margine di profitto per i reparti di abbigliamento per bambini e donne. (Figura) mostra le informazioni finanziarie di dicembre per il dipartimento di abbigliamento per bambini, compresa la percentuale del margine di profitto.

La percentuale di margine di profitto effettiva raggiunta dal dipartimento di abbigliamento per bambini è stata del 18,5%, calcolata prendendo il profitto del dipartimento di $32.647 diviso per le entrate totali di $176,400 ($32,647 / $176,400). La percentuale di margine di profitto effettivo era leggermente inferiore alla percentuale prevista di 19.5% ($28,756 / $147,200). Per determinare il motivo per cui la percentuale del margine di profitto è leggermente scivolata rispetto alle aspettative, la gestione potrebbe confrontare le entrate e le spese effettive con le entrate e le spese preventivate utilizzando un’analisi verticale, come mostrato nell’analisi del bilancio. In tal modo si evidenzierebbe il fatto che il costo dell’abbigliamento venduto come percentuale del fatturato dell’abbigliamento è aumentato significativamente rispetto a quanto previsto. La direzione vorrebbe esplorare ulteriormente questo, esaminando i fattori che influenzano sia le entrate dell’abbigliamento (prezzi di vendita e quantità) che il costo dell’abbigliamento (che potrebbe essere aumentato).

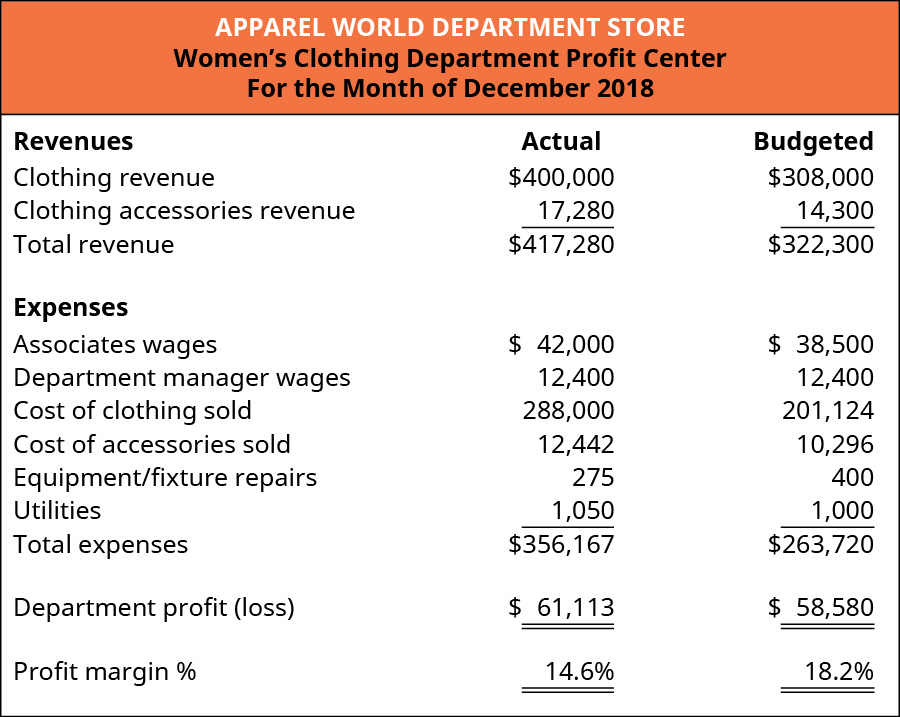

(Figura) mostra le informazioni finanziarie di dicembre per il dipartimento di abbigliamento femminile, inclusa la percentuale del margine di profitto.

La percentuale effettiva del margine di profitto del dipartimento di abbigliamento femminile era del 14,6%, calcolata prendendo il profitto del dipartimento di $61.113 diviso per il fatturato totale di $417,280 ($61,113 / $417,280). La percentuale di margine di profitto effettivo era significativamente inferiore alla percentuale prevista di 18.2% ($58,580 / $322,300). Come per il reparto abbigliamento per bambini, un’analisi verticale indica che la significativa diminuzione rispetto alla percentuale di margine di profitto preventivata è stata il risultato del costo dell’abbigliamento venduto. Ciò porterebbe la direzione a indagare su possibili cause che avrebbero influenzato le entrate dell’abbigliamento (prezzi di vendita e quantità), il costo dell’abbigliamento o entrambi.

Un altro metodo utilizzato per valutare i centri di investimento è chiamato ritorno sull’investimento. Il ritorno sull’investimento (ROI) è il profitto (o la perdita) del dipartimento o del segmento diviso per la base di investimento (reddito netto / base). È una misura di quanto sia efficace il segmento nel generare profitti con un dato livello di investimento. Un altro modo di pensare al ROI è il suo uso come misura della leva finanziaria. Cioè, il calcolo del ritorno sugli investimenti misura quanto profitto il segmento può realizzare per dollaro investito.

Diversi punti sono in ordine per quanto riguarda la definizione di ritorno sull’investimento. In pratica, il numeratore (profitto o perdita di segmento) può avere nomi diversi, a seconda dei termini utilizzati dall’organizzazione. Alcune organizzazioni possono chiamare questo valore reddito netto (o perdita) o reddito operativo (o perdita). Questi termini si riferiscono alla performance finanziaria del segmento, e ogni organizzazione decide il modo migliore per identificare e quantificare le prestazioni finanziarie.

Un altro punto significativo nella definizione di utile sul capitale investito riguarda il denominatore (base di investimento). Non esiste una definizione uniforme di” base di investimento ” all’interno della professione contabile/finanziaria. Alcune organizzazioni definiscono la base di investimento come attività operative, mentre altre definiscono la base di investimento come attività operative medie. Altre organizzazioni utilizzano il valore contabile delle attività e altre ancora utilizzano il costo storico o addirittura di sostituzione delle attività. Ci sono argomenti validi per tutte queste definizioni per la base di investimento. È importante non essere confusi da queste variazioni, ma piuttosto conoscere la definizione in un particolare contesto e usarla in modo coerente. Per i nostri scopi, il denominatore nella formula di ritorno sull’investimento sarà “base di investimento” e il valore sarà fornito.

Infine, è possibile ricordare dalle attività a lungo termine che i contabili considerano attentamente dove collocare determinati costi (sia sul bilancio come attività che sul conto economico come spese). Mentre il ROI si occupa in genere di attività di lunga durata come edifici e attrezzature che sono addebitati al bilancio, l’approccio ROI si applica anche a determinati “investimenti” che sono spesati. Per esempio, i costi di pubblicità sono spensed. Se un segmento sta considerando una campagna pubblicitaria, la gestione valuterebbe l’efficacia della campagna pubblicitaria in modo simile all’analisi tradizionale del ROI utilizzando investimenti di grandi dimensioni e capitalizzati. Cioè, la direzione vorrebbe valutare le entrate (o i profitti) aggiuntivi derivanti dalla campagna pubblicitaria (che sarebbe il numeratore nel calcolo del ROI) rispetto all’investimento o al costo della campagna pubblicitaria (che sarebbe il denominatore nel calcolo del ROI). Per illustrare, diciamo che la direzione è stata in grado di identificare che una campagna pubblicitaria che costa $2.500 ha portato un ulteriore profit 500 di profitto. Questo sarebbe un ritorno del 20% sull’investimento ($500 / $2.500).

Un’analisi del ritorno sull’investimento di un centro di investimento inizia con le stesse informazioni di un’analisi di un centro di profitto. Per esplorare il ritorno sugli investimenti, torniamo alle informazioni di dicembre Apparel World profit center analizzando i dipartimenti di abbigliamento per bambini e donne. Si supponga che un negozio più piccolo in un’altra posizione ha avuto il seguente profitto per dicembre:

- Bambini del reparto di abbigliamento: $3,891

- Donne reparto di abbigliamento: $2,533

Ora si supponga che ogni reparto ha avuto un investimento base dei seguenti importi:

- i Bambini del reparto di abbigliamento: $15,000

- Donne reparto di abbigliamento: $65,000

Per calcolare il ritorno sull’investimento (ROI) per ogni reparto, dividere il profitto di segmento il segmento investimento di base. Il ROI per ogni reparto è:

- Reparto abbigliamento per bambini: 25.9% ($3,891 / $15,000)

- Reparto abbigliamento donna: 3.9% ($2,533 / $65,000)

Il dipartimento di abbigliamento per bambini ha contribuito maggiormente alla posizione finanziaria di questa posizione mondiale dell’abbigliamento ($3,891 vs. $2,533). Inoltre, il dipartimento di abbigliamento per bambini è stato in grado di sfruttare meglio ogni dollaro investito in profitto. Dichiarato in modo diverso, per ogni dollaro investito, il dipartimento di abbigliamento per bambini è stato in grado di realizzare profit 0.259 di profitto mentre il dipartimento di abbigliamento femminile ha realizzato solo $0.039 di profitto per ogni dollaro investito.

È anche significativo che il reparto abbigliamento per bambini richieda un valore di investimento in dollari inferiore. Ciò consente di conservare le risorse del negozio (capitale finanziario) e aiuta la gestione del negozio a dare priorità e allocare in modo efficiente le risorse future. Investendo nel reparto abbigliamento per bambini, la gestione del negozio è in grado di investire un importo in dollari più piccolo, ottenendo un più alto tasso di rendimento (redditività) su tale investimento.

Una delle critiche all’approccio ROI è che ogni segmento valuta gli investimenti potenziali solo in relazione al ROI del singolo segmento. Ciò può indurre il singolo gestore di segmento a selezionare solo i progetti o le attività che migliorano il ROI del singolo segmento e a rifiutare i progetti che migliorano la posizione finanziaria dell’azienda complessiva. Molto spesso, i manager di segmento vengono valutati principalmente in base alle prestazioni del segmento che gestiscono con solo una piccola parte, se presente, della loro valutazione basata sulle prestazioni aziendali complessive. Ciò significa che i bonus di un gestore di segmento dipendono in gran parte da come il segmento esegue, o in altre parole, in base alle decisioni prese da quel gestore di segmento. Un manager può scegliere di rinunciare a un progetto o un’attività perché ridurrà il ROI del segmento anche se il progetto beneficerebbe dell’intera azienda. Il ROI e le molte implicazioni del suo utilizzo sono spiegati ulteriormente e dimostrati in Balanced Scorecard e altre misure di performance.

Il metodo di valutazione del centro di investimento finale, Residual Income (RI), struttura il processo di selezione degli investimenti per incentivare i manager di segmento a selezionare progetti a beneficio dell’intera azienda, piuttosto che del solo segmento specifico.

Le aziende vogliono essere sicure che gli investimenti che fanno generino un rendimento accettabile. Inoltre, i singoli investitori vogliono assicurarsi di ricevere il più alto rendimento finanziario per i soldi che stanno investendo.

Questo articolo pubblicato sul New York Times sui migliori investimenti ha elencato Microsoft come uno dei migliori investimenti dal 1926 (basato su uno studio di Hendrik Bessembinder). Sulla base di rendimenti del mercato azionario per gli investitori, Microsoft al terzo posto, dietro ExxonMobil e Apple. Secondo l’articolo, ” dal 1986, ha avuto un rendimento annualizzato del 25 per cento.”

Altre società nella classifica includevano nomi familiari come General Electric (classificato #4), Walmart (classificato #10), McDonald’s (#31) e Coca-Cola (#15).

Ma il successo storico garantisce il successo futuro? General Electric è elencata nell’articolo come la 4a società di alto rango per la creazione di ricchezza per gli investitori. Condurre ricerche su Internet per scoprire le condizioni di General Electric oggi. Cosa pensi che riservi il futuro a General Electric?

Mentre l’economia mondiale cambia, General Electric sembra lottare per evolversi e questo problema potenzialmente lascia loro un futuro incerto.

Il reddito residuo (RI) stabilisce un livello minimo che tutti gli investimenti devono raggiungere per essere accettati dalla direzione. Questo livello minimo accettabile è definito come un valore in dollari ed è applicabile a tutti i reparti o segmenti del business. Il reddito residuo è calcolato prendendo il reddito segmento meno il prodotto del valore dell’investimento e il costo del capitale percentuale. La formula è:

Come per il calcolo dell’utile sul capitale investito, il reddito può essere definito come utile (o perdita) operativo di segmento o utile (o perdita) di segmento. Alcune organizzazioni possono utilizzare termini diversi. Negli scenari RI, l’investimento si riferisce a un progetto specifico che il segmento sta prendendo in considerazione. L’investimento, nei calcoli del RI, non deve essere confuso con la base di investimento totale, che è stata utilizzata nel calcolo del ROI. Infine, il costo del capitale, che è coperto nel processo decisionale a breve termine, si riferisce al tasso al quale la società aumenta (o guadagna) capitale. In sostanza, il costo del capitale può essere considerato lo stesso del tasso di interesse al quale la società può prendere in prestito fondi attraverso un prestito bancario. Stabilendo un costo standard del tasso di capitale utilizzato da tutti i segmenti della società, la società sta stabilendo un livello minimo di investimento che tutte le opportunità di investimento devono raggiungere. Ad esempio, supponiamo che una società possa prendere in prestito fondi da una banca locale ad un tasso di interesse del 10%. L’azienda, quindi, non vuole che un segmento accetti un’opportunità di investimento che guadagni qualcosa di meno del 10%. Pertanto, la società stabilirà una soglia – la percentuale del costo del capitale-che verrà utilizzata per schermare i potenziali investimenti. Allo stesso tempo, nell’ambito della struttura del reddito residuo, i manager dei singoli segmenti (chiamati anche centri di responsabilità) saranno incentivati a intraprendere investimenti che avvantaggino non solo il segmento ma anche l’intera azienda. Ricordiamo che il ROI del dipartimento di abbigliamento per bambini era del 25,9% (profit 3.891 di profitto / investment 15.000 di investimento). Secondo un’analisi del ROI, il manager del reparto abbigliamento per bambini non accetterebbe un investimento che guadagna meno del 25,9% perché il tasso di rendimento sarebbe influenzato negativamente, anche se l’azienda potrebbe trarne beneficio. Nell’ambito di una struttura del reddito residuo, i gestori accetterebbero tutti gli investimenti con un valore positivo perché l’investimento supererebbe la soglia di investimento stabilita dalla società.

Diamo un’occhiata ad un esempio. Ricordiamo che il dipartimento di abbigliamento per bambini di Apparel World aveva una base di investimento di $15.000. Supponendo che il costo del capitale (inteso come il tasso di un prestito bancario) a Apparel World è del 10%. Questo è il tasso che Apparel World imposterà anche come il tasso che si aspetta che tutti i centri di responsabilità guadagnino. Pertanto, nell’esempio, l’importo atteso del valore residuo—l’obiettivo di profitto, in un certo senso—per il reparto abbigliamento per bambini è $1.500 (investment 15.000 base di investimento × 10% costo del capitale). La direzione è soddisfatta della performance di dicembre del dipartimento di abbigliamento per bambini perché ha guadagnato un profitto di $3,891, ben oltre l’obiettivo di $1,500.

Ora esaminiamo come il manager del dipartimento di abbigliamento per bambini valuterebbe una potenziale opportunità di investimento. Supponiamo che a dicembre il gestore abbia avuto l’opportunità di investire per aggiornare il negozio aggiungendo un’area giochi per bambini sorvegliata da utilizzare mentre i genitori facevano acquisti. Il manager ritiene che questo miglioramento potrebbe aumentare le vendite perché i genitori potrebbero prendere il loro tempo di shopping, pur sapendo che i loro figli sono al sicuro e divertirsi. L’aggiornamento renderebbe l’esperienza di acquisto del cliente più piacevole per tutti.

L’area giochi per bambini richiede un investimento di $50.000 e l’aumento previsto del reddito come risultato dell’area giochi per bambini è di $5.001. Poiché il negozio di abbigliamento World ha un costo del requisito patrimoniale del 10%, il gestore investirebbe nell’area giochi per bambini perché il reddito residuo su questo investimento sarebbe positivo. Per essere precisi, il reddito residuo è di $1. Utilizzando la formula del reddito residuo, il reddito residuo è $5,001 – ($50,000 × 10%) = $1.

Mentre questo è un esempio esagerato e semplificato, si intende evidenziare il fatto che, fintanto che le risorse (fondi) sono disponibili per investire, un responsabile della responsabilità accetterà (o dovrebbe) progetti che hanno un valore residuo positivo. In questo esempio, il dipartimento di abbigliamento per bambini sarebbe in una posizione finanziaria migliore intraprendendo questo progetto che se rifiutassero questo progetto. Il dipartimento ha guadagnato profit 3.891 di profitto nel mese di dicembre, ma avrebbe guadagnato, sulla base delle stime, $3.892 se il dipartimento ha aggiunto l’area giochi per bambini.

Il vantaggio di un approccio di reddito residuo è che tutti gli investimenti in tutti i segmenti dell’organizzazione vengono valutati utilizzando lo stesso approccio. Invece di avere ogni segmento selezionare solo gli investimenti che avvantaggiano solo il segmento, l’approccio reddito residuo guida i manager a selezionare gli investimenti che avvantaggiano l’intera organizzazione.