Investment Center

Für Manager ist es wichtig, kontinuierlich in das Geschäft zu investieren. Manager müssen Investitionen wählen, die den Wert des Unternehmens verbessern, indem sie das Kundenerlebnis verbessern, die Kundenbindung erhöhen und letztendlich den Wert der Organisation steigern. Eine Einschränkung der bisher untersuchten Zentren – Cost Center, Discretionary Cost Center, Revenue Center und Profit Center — besteht darin, dass diese Strukturen die Investitionen der verschiedenen Responsibility Center Manager nicht berücksichtigen. Das endgültige Responsibility Center – Investment Center – berücksichtigt und bewertet die von den Managern des Responsibility Centers getätigten Investitionen. Ziel der Investment Center-Struktur ist es, sicherzustellen, dass Segmentmanager Investitionen auswählen, die einen Mehrwert schaffen und dem Unternehmen helfen, seine strategischen Ziele zu erreichen.

Ein Investment Center ist ein Organisationssegment (z. B. die nördliche Region von Best Buy oder die Food Trucks, die im Eröffnungsfall Why It Matters verwendet werden), in dem ein Manager für die Gewinne (Einnahmen abzüglich der Ausgaben) und das investierte Kapital des Segments verantwortlich ist.

Wie Sie inzwischen wissen, informieren Abschlüsse die Benutzer darüber, was in der Vergangenheit passiert ist — die Abschlüsse liefern Feedback-Wert. Responsibility Accounting ist keine Ausnahme – es ist ein System, das die finanzielle Leistung des bereits Eingetretenen misst und dem Management ein Maß für vergangene Ereignisse liefert.

Haben Sie jemals darüber nachgedacht, wie Unternehmen das Ergebnis von Aktivitäten messen, die noch nicht stattgefunden haben? Wie Sie erfahren haben, investieren viele Unternehmen in Forschungs- und Entwicklungsaktivitäten, um festzustellen, wie bestehende Produkte verbessert und völlig neue Produkte oder Prozesse geschaffen werden können.

The Hershey Chocolate Company ist ein Unternehmen, das stark in Forschung und Entwicklung investiert. Hershey’s hat ein Advanced Technology & Foresight Lab gegründet, das nach innovativen Wegen sucht, um Schokolade auf den Markt zu bringen.

Hier sind einige der innovativen Dinge, die Hershey’s entwickelt hat:

- Sourcemap – Ein interaktives, webbasiertes Tool, um Verbrauchern zu zeigen, woher die Zutaten ihres Lieblings-Hershey’s-Snacks wie Hershey’s Milchschokolade mit Mandeln stammen. Es gibt auch ein Video und eine Kurzgeschichte für jeden Punkt auf der interaktiven Karte für weitere Informationen.

- SmartLabel – Ein scanbares Etikett auf jedem Hershey-Produkt, das dem Benutzer aktuelle Informationen zu Inhaltsstoffen, Allergenen und anderen Informationen liefert.

- Schokolade in der Verpackung — Hershey’s entwickelte dieses Verfahren, um ein Stück Schokolade in der Verpackung zu formen.

- 3D-Schokoladendruck – Mit einem 3D-Drucker hat Hershey’s eine innovative Methode entwickelt, um maßgeschneiderte Pralinen herzustellen.1

Den finanziellen Erfolg solcher Innovationen zu messen, ist kurzfristig nahezu unmöglich. Langfristig helfen Investitionen in die Produktentwicklung jedoch Unternehmen wie Hershey’s, den Umsatz zu steigern, Kosten zu senken, Marktanteile zu gewinnen und auf dem Markt wettbewerbsfähig zu bleiben.

Es gibt zahlreiche Methoden, um die finanzielle Leistung von Investmentzentren zu bewerten. Bei der Diskussion von Profit Centern haben wir den in Dollar angegebenen Gewinn / Verlust des Segments verwendet. Eine andere Methode zur Bewertung der finanziellen Leistung des Segments umfasst die Verwendung des Gewinnmargenprozentsatzes.

Der Prozentsatz der Gewinnspanne wird berechnet, indem der Nettogewinn (oder -verlust) durch den Nettoumsatz dividiert wird. Dies ist eine nützliche Berechnung, um die Effizienz der Organisation (oder des Segments) bei der Umwandlung von Umsatz in Gewinn (Nettoeinkommen) zu messen. Während der Dollarwert des Gewinns / Verlusts eines Segments wichtig ist, besteht der Vorteil der Verwendung eines Prozentsatzes darin, dass Prozentsätze direktere Vergleiche von Segmenten unterschiedlicher Größe ermöglichen.

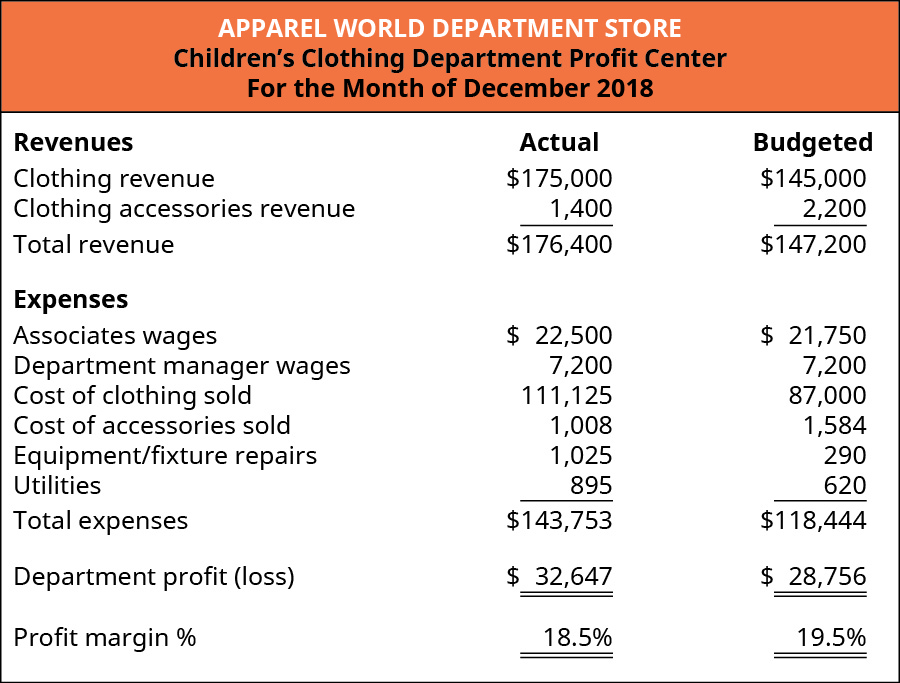

Kehren wir zum Beispiel der Bekleidungswelt zurück und schauen uns die prozentuale Gewinnspanne für die Abteilungen für Kinder- und Damenbekleidung an. (Abbildung) zeigt die Dezember-Finanzinformationen für die Kinderbekleidungsabteilung, einschließlich der prozentualen Gewinnspanne.

Die tatsächliche Gewinnspanne, die von der Abteilung für Kinderbekleidung erzielt wurde, betrug 18,5%, berechnet aus dem Abteilungsgewinn von 32.647 USD geteilt durch den Gesamtumsatz von $176,400 ($32,647 / $176,400). Der tatsächliche Prozentsatz der Gewinnmarge war geringfügig niedriger als der erwartete Prozentsatz von 19.5% ($28,756 / $147,200). Um festzustellen, warum der Prozentsatz der Gewinnmarge im Vergleich zu den Erwartungen leicht gesunken ist, konnte das Management die tatsächlichen Einnahmen und Ausgaben mithilfe einer vertikalen Analyse mit den budgetierten Einnahmen und Ausgaben vergleichen, wie in der Abschlussanalyse gezeigt. Dies würde die Tatsache hervorheben, dass die Kosten für verkaufte Kleidung als Prozentsatz des Bekleidungsumsatzes im Vergleich zu den Erwartungen erheblich gestiegen sind. Das Management möchte dies weiter untersuchen und Faktoren untersuchen, die sowohl den Bekleidungsumsatz (Verkaufspreise und Menge) als auch die Kosten der Kleidung (die möglicherweise gestiegen sind) beeinflussen.

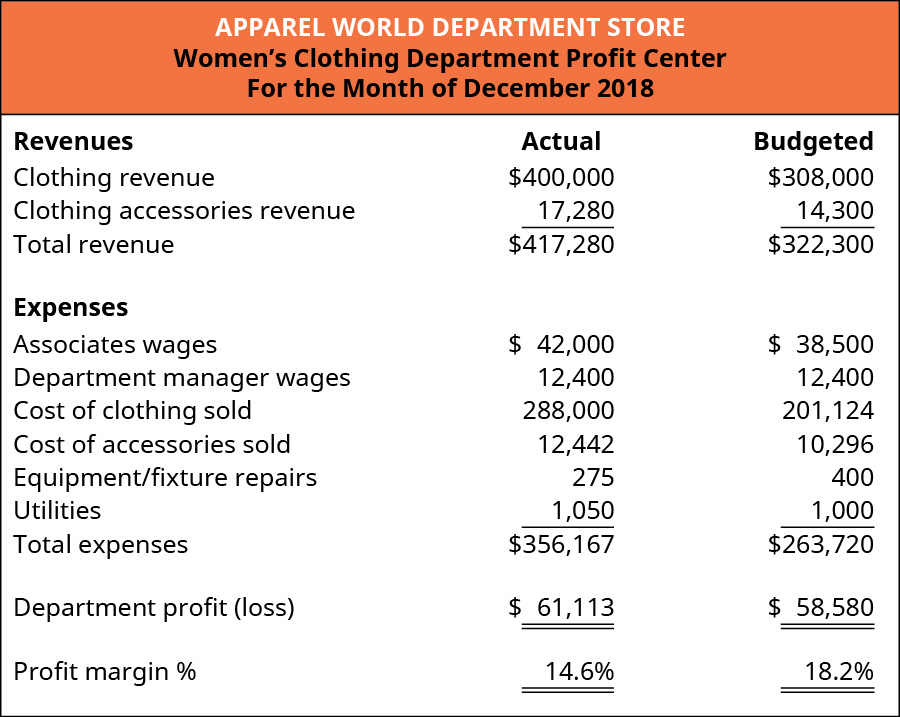

(Abbildung) zeigt die Finanzinformationen für Dezember für die Abteilung Damenbekleidung, einschließlich der prozentualen Gewinnspanne.

Die tatsächliche Gewinnspanne Prozentsatz der Damenbekleidung Abteilung betrug 14,6%, berechnet durch die Abteilung Gewinn von $ 61.113 geteilt durch den Gesamtumsatz von $417,280 ($61,113 / $417,280). Der tatsächliche Gewinnmargenanteil war deutlich niedriger als der erwartete Prozentsatz von 18.2% ($58,580 / $322,300). Wie bei der Abteilung für Kinderbekleidung zeigt eine vertikale Analyse, dass der signifikante Rückgang gegenüber dem Prozentsatz der budgetierten Gewinnspanne auf die Kosten der verkauften Kleidung zurückzuführen ist. Dies würde das Management dazu veranlassen, mögliche Ursachen zu untersuchen, die den Bekleidungsumsatz (Verkaufspreise und Menge), die Kosten der Kleidung oder beides beeinflusst hätten.

Eine andere Methode zur Bewertung von Investmentcentern wird als Return on Investment bezeichnet. Der Return on Investment (ROI) ist der Gewinn (oder Verlust) der Abteilung oder des Segments geteilt durch die Investitionsbasis (Nettoeinkommen / -basis). Es ist ein Maß dafür, wie effektiv das Segment bei der Erzielung von Gewinnen mit einem bestimmten Investitionsniveau war. Eine andere Möglichkeit, über den ROI nachzudenken, ist seine Verwendung als Maß für die Hebelwirkung. Das heißt, die Berechnung der Kapitalrendite misst, wie viel Gewinn das Segment pro investiertem Dollar erzielen kann.

Bezüglich der Definition der Kapitalrendite sind mehrere Punkte angebracht. In der Praxis kann der Zähler (Segmentgewinn oder -verlust) je nach den von der Organisation verwendeten Begriffen unterschiedliche Namen haben. Einige Organisationen können diesen Wert Nettoeinkommen (oder Verlust) oder Betriebsergebnis (oder Verlust) nennen. Diese Begriffe beziehen sich auf die finanzielle Leistung des Segments, und jede Organisation entscheidet, wie die finanzielle Leistung am besten identifiziert und quantifiziert werden kann.

Ein weiterer wichtiger Punkt bei der Definition der Kapitalrendite bezieht sich auf den Nenner (Anlagebasis). Es gibt keine einheitliche Definition der „Investitionsbasis“ innerhalb des Rechnungswesens / Finanzberufs. Einige Organisationen definieren die Investitionsbasis als Betriebsvermögen, während andere die Investitionsbasis als durchschnittliches Betriebsvermögen definieren. Andere Organisationen verwenden den Buchwert von Vermögenswerten, und wieder andere verwenden die historischen oder sogar Wiederbeschaffungskosten von Vermögenswerten. Für alle diese Definitionen der Anlagebasis gibt es stichhaltige Argumente. Es ist wichtig, sich nicht durch diese Variationen verwirren zu lassen, sondern die Definition in einem bestimmten Kontext zu kennen und konsequent anzuwenden. Für unsere Zwecke ist der Nenner in der Return on Investment-Formel „Investment Base“, und der Wert wird angegeben.

Schließlich erinnern Sie sich vielleicht an langfristige Vermögenswerte, dass Buchhalter sorgfältig überlegen, wo bestimmte Kosten platziert werden sollen (entweder in der Bilanz als Vermögenswerte oder in der Gewinn- und Verlustrechnung als Ausgaben). Während sich der ROI typischerweise mit langlebigen Vermögenswerten wie Gebäuden und Ausrüstungen befasst, die der Bilanz belastet werden, gilt der ROI-Ansatz auch für bestimmte „Investitionen“, die aufgewendet werden. Zum Beispiel werden Werbekosten aufgewendet. Wenn ein Segment eine Werbekampagne in Betracht zieht, würde das Management die Wirksamkeit der Werbekampagne auf ähnliche Weise wie die traditionelle ROI-Analyse mit großen, kapitalisierten Investitionen bewerten. Das heißt, das Management möchte den zusätzlichen Umsatz (oder Gewinn) aus der Werbekampagne (der Zähler in der ROI-Berechnung) im Vergleich zur Investition oder den Kosten der Werbekampagne (der Nenner in der ROI-Berechnung) bewerten. Nehmen wir zur Veranschaulichung an, das Management konnte feststellen, dass eine Werbekampagne, die 2.500 US-Dollar kostete, einen zusätzlichen Gewinn von 500 US-Dollar einbrachte. Dies wäre eine Kapitalrendite von 20% (500 USD / 2.500 USD).

Eine Return on Investment Analyse eines Investment Centers beginnt mit den gleichen Informationen wie eine Analyse eines Profit Centers. Um die Kapitalrendite zu ermitteln, kehren wir zu den Informationen des December Apparel World Profit Centers zurück, in denen die Abteilungen für Kinder- und Damenbekleidung analysiert werden. Angenommen, ein kleineres Geschäft an einem anderen Standort hatte im Dezember den folgenden Gewinn:

- Abteilung für Kinderkleidung: $ 3,891

- Abteilung für Damenbekleidung: $2,533

Angenommen, jede Abteilung hatte eine Investitionsbasis in Höhe der folgenden Beträge:

- Abteilung für Kinderkleidung: $ 15,000

- Abteilung für Damenbekleidung: $65,000

Um den Return on Investment (ROI) für jede Abteilung zu berechnen, teilen Sie den Segmentgewinn durch die Segmentinvestitionsbasis. Der ROI für jede Abteilung ist:

- Abteilung für Kinderkleidung: 25.9% ($3,891 / $15,000)

- Abteilung für Damenbekleidung: 3.9% ($2,533 / $65,000)

Die Abteilung für Kinderbekleidung trug am meisten zur finanziellen Lage dieses Bekleidungsstandorts bei (3.891 USD gegenüber 2.533 USD). Darüber hinaus konnte die Kinderbekleidungsabteilung jeden in den Gewinn investierten Dollar besser nutzen. Anders ausgedrückt, konnte die Abteilung für Kinderbekleidung für jeden investierten Dollar einen Gewinn von 0.259 USD erzielen, während die Abteilung für Damenbekleidung für jeden investierten Dollar nur einen Gewinn von 0.039 USD erzielte.

Es ist auch bezeichnend, dass die Abteilung für Kinderbekleidung einen geringeren Investitionswert in Dollar erfordert. Dies schont die Filialressourcen (Finanzkapital) und hilft dem Filialmanagement, zukünftige Ressourcen zu priorisieren und effizient zuzuweisen. Durch die Investition in die Kinderbekleidungsabteilung kann das Filialmanagement einen geringeren Dollarbetrag investieren und gleichzeitig eine höhere Rendite (Rentabilität) für diese Investition erzielen.

Einer der Kritikpunkte des ROI-Ansatzes ist, dass jedes Segment potenzielle Investitionen nur in Bezug auf den ROI des einzelnen Segments bewertet. Dies kann dazu führen, dass der einzelne Segmentmanager nur Projekte oder Aktivitäten auswählt, die den ROI des einzelnen Segments verbessern, und Projekte ablehnt, die die Finanzlage des Gesamtunternehmens verbessern. In den meisten Fällen werden Segmentmanager in erster Linie auf der Grundlage der Leistung des von ihnen verwalteten Segments bewertet, wobei nur ein kleiner Teil ihrer Bewertung auf der Grundlage der Gesamtleistung des Unternehmens erfolgt. Dies bedeutet, dass die Boni eines Segmentmanagers weitgehend davon abhängen, wie sich das Segment entwickelt, oder mit anderen Worten, basierend auf den Entscheidungen dieses Segmentmanagers. Ein Manager kann auf ein Projekt oder eine Aktivität verzichten, da dies den ROI des Segments senkt, obwohl das Projekt dem gesamten Unternehmen zugute kommen würde. Der ROI und die vielen Implikationen seiner Verwendung werden weiter erläutert und in Balanced Scorecard und anderen Leistungskennzahlen demonstriert.

Die endgültige Bewertungsmethode des Investment Centers, Residual Income (RI), strukturiert den Investitionsauswahlprozess, um Anreize für Segmentmanager zu schaffen, Projekte auszuwählen, die dem gesamten Unternehmen und nicht nur dem spezifischen Segment zugute kommen.

Unternehmen möchten sicher sein, dass ihre Investitionen eine akzeptable Rendite erzielen. Darüber hinaus möchten einzelne Anleger sicherstellen, dass sie die höchste finanzielle Rendite für das Geld erhalten, das sie investieren.

In diesem in der New York Times veröffentlichten Artikel über die besten Investitionen wurde Microsoft als eine der besten Investitionen seit 1926 aufgeführt (basierend auf einer Studie von Hendrik Bessembinder). Basierend auf den Börsenrenditen für Investoren belegte Microsoft den dritten Platz hinter ExxonMobil und Apple. Laut dem Artikel „Seit 1986 hat es eine annualisierte Rendite von 25 Prozent.“

Weitere Unternehmen im Ranking waren bekannte Firmennamen wie General Electric (Platz 4), Walmart (Platz 10), McDonald’s (Platz 31) und Coca-Cola (Platz 15).

Aber sichert historischer Erfolg zukünftigen Erfolg? General Electric wird in dem Artikel als das 4. ranghöchste Unternehmen für die Schaffung von Wohlstand für Investoren aufgeführt. Führen Sie Internetrecherchen durch, um den Zustand von General Electric heute herauszufinden. Wie sieht die Zukunft für General Electric aus?

Während sich die Weltwirtschaft verändert, scheint General Electric Schwierigkeiten zu haben, sich weiterzuentwickeln, und dieses Problem lässt sie möglicherweise mit einer ungewissen Zukunft zurück.

Das Residualeinkommen (RI) legt ein Mindestniveau fest, das alle Investitionen erreichen müssen, um vom Management akzeptiert zu werden. Dieses akzeptable Mindestniveau ist als Dollarwert definiert und gilt für alle Abteilungen oder Segmente des Unternehmens. Das Residualeinkommen wird berechnet, indem das Segmenteinkommen abzüglich des Produkts aus dem Investitionswert und den Kapitalkosten in Prozent berechnet wird. Die Formel lautet:

Wie bei der Berechnung der Kapitalrendite kann der Ertrag als Segmentbetriebsertrag (oder -verlust) oder Segmentgewinn (oder -verlust) definiert werden. Einige Organisationen verwenden möglicherweise andere Begriffe. In einigen Szenarien bezieht sich die Investition auf ein bestimmtes Projekt, das das Segment in Betracht zieht. Investitionen in RI-Berechnungen sollten nicht mit der Gesamtinvestitionsbasis verwechselt werden, die bei der ROI-Berechnung verwendet wurde. Schließlich beziehen sich die Kapitalkosten, die bei kurzfristigen Entscheidungen gedeckt sind, auf den Zinssatz, zu dem das Unternehmen Kapital aufnimmt (oder verdient). Im Wesentlichen können die Kapitalkosten als der Zinssatz angesehen werden, zu dem das Unternehmen Mittel über einen Bankkredit aufnehmen kann. Durch die Festlegung eines Standard-Kapitalkostensatzes, der von allen Segmenten des Unternehmens verwendet wird, legt das Unternehmen ein Mindestinvestitionsniveau fest, das alle Investitionsmöglichkeiten erreichen müssen. Angenommen, ein Unternehmen kann Geld von einer lokalen Bank zu einem Zinssatz von 10% leihen. Das Unternehmen möchte also nicht, dass ein Segment eine Investitionsmöglichkeit akzeptiert, die weniger als 10% verdient. Daher wird das Unternehmen einen Schwellenwert festlegen — den Kapitalkostenprozentsatz —, der zur Überprüfung potenzieller Investitionen verwendet wird. Gleichzeitig werden im Rahmen der Residual Income Structure Manager der einzelnen Segmente (auch Responsibility Center genannt) zu Investitionen angeregt, die nicht nur dem Segment, sondern dem gesamten Unternehmen zugutekommen. Denken Sie daran, dass der ROI der Kinderbekleidungsabteilung 25,9% betrug (Gewinn von 3.891 USD / Investition von 15.000 USD). Bei einer ROI-Analyse würde der Manager der Kinderbekleidungsabteilung eine Investition, die weniger als 25,9% verdient, nicht akzeptieren, da die Rendite negativ beeinflusst würde, obwohl das Unternehmen davon profitieren könnte. Im Rahmen einer Residualeinkommensstruktur würden Manager alle Investitionen mit einem positiven Wert akzeptieren, da die Investition die vom Unternehmen festgelegte Investitionsschwelle überschreiten würde.

Schauen wir uns ein Beispiel an. Denken Sie daran, dass die Kinderbekleidungsabteilung von Apparel World eine Investitionsbasis von 15.000 US-Dollar hatte. Angenommen, die Kapitalkosten (verstanden als Zinssatz eines Bankdarlehens) für die Welt betragen 10%. Dies ist die Rate, die die Welt auch als die Rate festlegen wird, die sie von allen Verantwortungszentren erwartet. Daher beträgt im Beispiel der erwartete Restwert — gewissermaßen das Gewinnziel — für die Kinderbekleidungsabteilung 1.500 USD (15.000 USD Investitionsbasis × 10% Kapitalkosten). Das Management ist mit der Dezember-Leistung der Kinderbekleidungsabteilung zufrieden, da sie einen Gewinn von 3,891 USD erzielte, der weit über dem Ziel von 1,500 USD lag.

Lassen Sie uns nun untersuchen, wie der Manager der Kinderbekleidungsabteilung eine potenzielle Investitionsmöglichkeit bewerten würde. Angenommen, im Dezember hatte der Manager die Möglichkeit zu investieren, um das Geschäft aufzuwerten, indem er einen beaufsichtigten Kinderspielplatz hinzufügte, den Kinder nutzen konnten, während die Eltern einkauften. Der Manager glaubt, dass diese Verbesserung den Umsatz steigern könnte, weil Eltern sich Zeit zum Einkaufen nehmen könnten, während sie wissen, dass ihre Kinder sicher sind und Spaß haben. Das Upgrade würde das Einkaufserlebnis des Kunden für alle angenehmer machen.

Der Kinderspielplatz erfordert eine Investition von 50.000 USD, und die erwartete Einkommenssteigerung infolge des Kinderspielplatzes beträgt 5.001 USD. Da der Apparel World Store einen Kapitalkostenbedarf von 10% hat, würde der Manager in den Kinderspielplatz investieren, da das Resteinkommen aus dieser Investition positiv wäre. Um genau zu sein, ist das Residualeinkommen $ 1. Unter Verwendung der Residualeinkommensformel ist das Residualeinkommen $5,001 – ($50,000 × 10%) = $1.

Dies ist zwar ein übertriebenes und zu stark vereinfachtes Beispiel, soll jedoch die Tatsache hervorheben, dass ein Verantwortlichkeitsmanager Projekte mit positivem Restwert akzeptiert (oder akzeptieren sollte), solange Ressourcen (Mittel) für Investitionen zur Verfügung stehen. In diesem Beispiel wäre die Abteilung für Kinderbekleidung finanziell besser aufgestellt, wenn sie dieses Projekt durchführen würde, als wenn sie dieses Projekt ablehnen würde. Die Abteilung verdiente im Dezember 3.891 US-Dollar Gewinn, hätte aber nach Schätzungen 3.892 US-Dollar verdient, wenn die Abteilung den Kinderspielplatz hinzugefügt hätte.

Der Vorteil eines Residual-Income-Ansatzes besteht darin, dass alle Investitionen in allen Segmenten der Organisation nach demselben Ansatz bewertet werden. Anstatt dass jedes Segment nur Investitionen auswählt, die nur dem Segment zugute kommen, führt der Residual-Income-Ansatz die Manager dazu, Investitionen auszuwählen, die dem gesamten Unternehmen zugute kommen.