Investment Centers

het is belangrijk dat managers voortdurend in het bedrijf investeren. Managers moeten kiezen voor investeringen die de waarde van het bedrijf te verbeteren door het verbeteren van de customer experience, het verhogen van de loyaliteit van de klant, en, uiteindelijk, het verhogen van de waarde van de organisatie. Een beperking van de tot nu toe onderzochte centra—kostencentrum, discretionaire kostencentrum, inkomstencentrum en winstcentrum—is dat deze structuren geen rekening houden met de investeringen van de verschillende managers van het verantwoordelijkheidscentrum. Het final responsibility center-investment centers – houdt rekening met en evalueert de investeringen van de managers van het responsibility center. Het doel van de structuur van het investeringscentrum is ervoor te zorgen dat segmentmanagers beleggingen kiezen die waarde toevoegen en de organisatie helpen haar strategische doelen te bereiken.

een investeringscentrum is een organisatorisch segment (zoals de noordelijke regio van Best Buy of de foodtrucks die worden gebruikt in de openings-zaak waarom het belangrijk is) waarin een beheerder verantwoordelijk is voor de winst (inkomsten minus uitgaven) en het geïnvesteerde kapitaal dat door het segment wordt gebruikt.

zoals u inmiddels Weet, vertellen financiële overzichten gebruikers wat er in het verleden is gebeurd—de overzichten geven feedback. Verantwoordelijkheid accounting is geen uitzondering-het is een systeem dat de financiële prestaties van wat al heeft plaatsgevonden meet en biedt het management een meting van gebeurtenissen uit het verleden.

heeft u ooit overwogen hoe ondernemingen het resultaat meten van activiteiten die nog niet hebben plaatsgevonden? Zoals u hebt geleerd, investeren veel bedrijven in onderzoeks-en ontwikkelingsactiviteiten om te bepalen hoe bestaande producten kunnen worden verbeterd en om geheel nieuwe producten of processen te creëren.De Hershey Chocolate Company is een bedrijf dat zwaar investeert in onderzoek en ontwikkeling. Hershey ‘ s heeft een geavanceerde technologie & Foresight Lab ontwikkeld, dat op zoek is naar innovatieve manieren om chocolade op de markt te brengen.

hier zijn enkele innovatieve dingen die Hershey ’s heeft ontwikkeld:

- Sourcemap-een interactieve, web-based tool om consumenten te laten zien waar de ingrediënten in hun favoriete Hershey’ s snack, zoals Hershey ‘ s melkchocolade met amandelen reep vandaan komt. Er is ook een video en kort verhaal voor elk punt op de interactieve kaart voor meer informatie.

- SmartLabel-een scanbaar etiket op elk Hershey-product dat de gebruiker up-to-date Ingrediënt, allergeen en andere informatie geeft.

- chocolade gemaakt in de verpakking-Hershey ‘ s ontwikkelde dit proces om een stuk chocolade te vormen in de verpakking.

- 3D—Chocoladedruk-Hershey ‘ s heeft een innovatieve manier ontwikkeld om op maat gemaakte chocoladesnoepjes te maken met behulp van een 3D-printer.1

het meten van het financiële succes van dergelijke innovaties is op korte termijn bijna onmogelijk. Echter, op de lange termijn, investeringen in productontwikkeling helpen bedrijven zoals Hershey de omzet te verhogen, kosten te verlagen, marktaandeel te winnen, en concurrerend te blijven in de markt.

er worden talrijke methoden gebruikt om de financiële prestaties van beleggingscentra te evalueren. Bij het bespreken van winstcentra, gebruikten we de winst/verlies van het segment vermeld in dollars. Een andere methode om segment financiële prestaties te evalueren is het gebruik van de winstmarge percentage.

het percentage van de winstmarge wordt berekend door de nettowinst (of het verlies) te delen door de netto-omzet. Dit is een nuttige berekening om de efficiëntie van de organisatie (of segment) te meten bij het omzetten van inkomsten in winst (netto-inkomen). Terwijl de dollar waarde van een segment winst / verlies is belangrijk, het voordeel van het gebruik van een percentage is dat percentages toestaan voor meer directe vergelijkingen van verschillende segmenten.

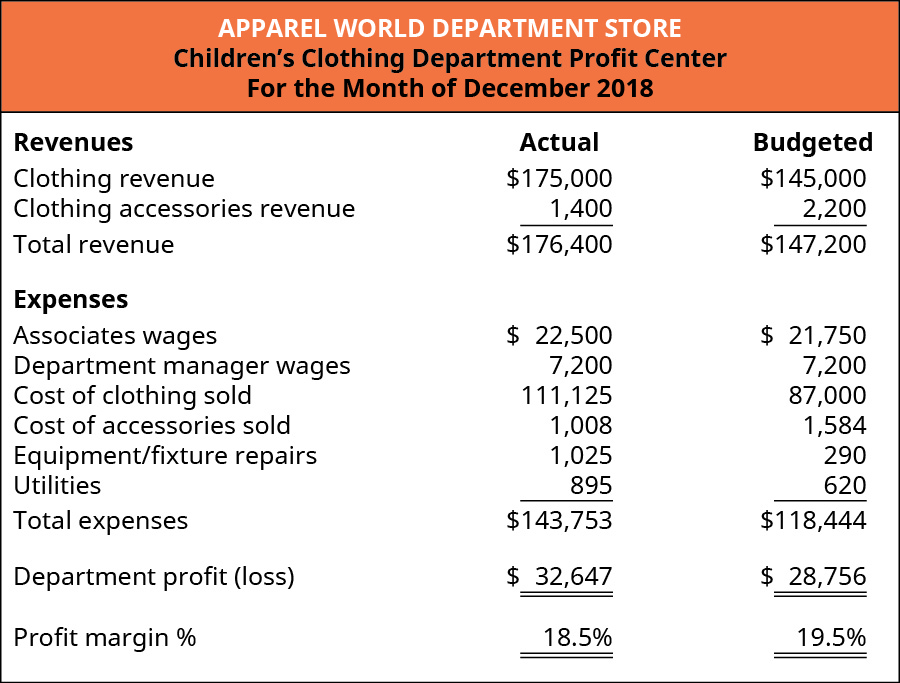

laten we terugkeren naar het voorbeeld van de Kledingwereld en kijken naar het winstpercentage voor de afdelingen kinderkleding en dameskleding. (Figuur) toont de December financiële informatie voor de kinderkleding afdeling, met inbegrip van de winstmarge percentage.

de werkelijke winstmarge percentage bereikt door de kinderkleding afdeling was 18,5%, berekend door het nemen van de afdeling winst van $ 32.647 gedeeld door de totale inkomsten van $176,400 ($32,647 / $176,400). Het werkelijke winstmarge percentage was iets lager dan het verwachte percentage van 19.5% ($28,756 / $147,200). Om te bepalen waarom het winstmargepercentage enigszins gleed in vergelijking met de verwachtingen, kon het management de werkelijke inkomsten en uitgaven vergelijken met de begrote inkomsten en uitgaven met behulp van een verticale analyse, zoals blijkt uit de analyse van het financieel memorandum. Dit zou erop wijzen dat de kosten van verkochte kleding als percentage van de kledinginkomsten aanzienlijk zijn gestegen ten opzichte van wat werd verwacht. Het Management zou dit verder willen onderzoeken, waarbij gekeken wordt naar factoren die van invloed zijn op zowel de kledingopbrengst (verkoopprijzen en hoeveelheid) als de kosten van de kleding (die mogelijk zijn gestegen).

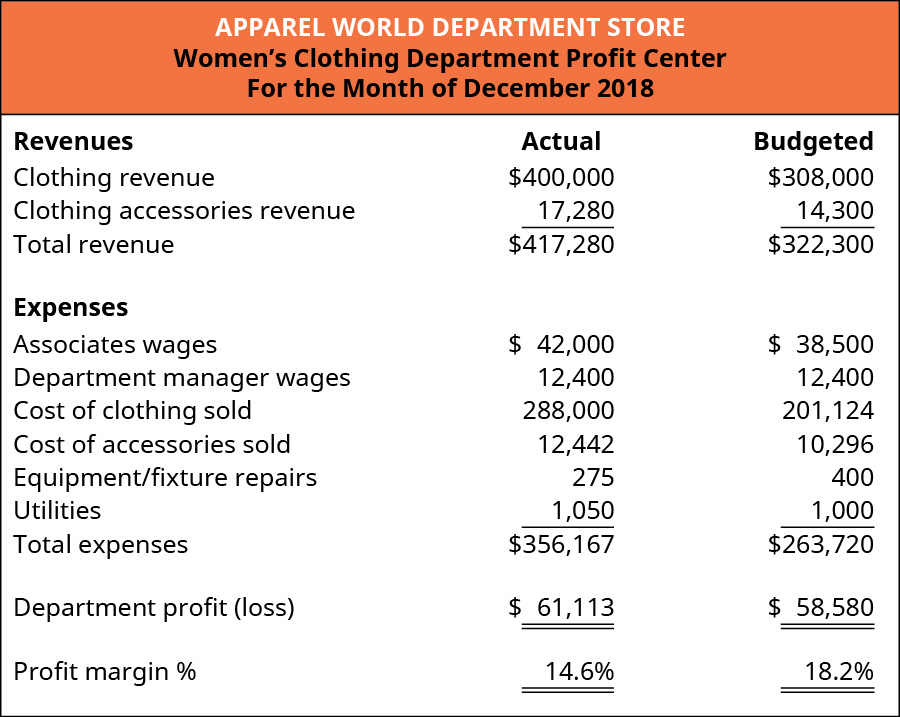

(figuur) geeft de financiële gegevens van December voor de afdeling dameskleding, met inbegrip van het percentage van de winstmarge.

de werkelijke winstmarge percentage van de vrouwen kleding afdeling was 14,6%, berekend door het nemen van de afdeling winst van $ 61.113 gedeeld door de totale inkomsten van $417,280 ($61,113 / $417,280). Het werkelijke winstmarge percentage was aanzienlijk lager dan het verwachte percentage van 18.2% ($58,580 / $322,300). Net als bij de afdeling kinderkleding blijkt uit een verticale analyse dat de aanzienlijke daling ten opzichte van de begrote winstmarge het gevolg was van de kosten van verkochte kleding. Dit zou leiden tot het management om mogelijke oorzaken te onderzoeken die de kledinginkomsten (verkoopprijzen en hoeveelheid), de kosten van de kleding, of beide zouden hebben beïnvloed.

een andere methode die wordt gebruikt om investeringscentra te evalueren, heet return on investment. Return on investment (ROI) is de winst (of het verlies) van het departement of segment gedeeld door de investeringsbasis (netto-inkomen / basis). Het is een maatstaf voor hoe effectief het segment was bij het genereren van winst met een bepaald investeringsniveau. Een andere manier om na te denken over ROI is het gebruik ervan als een maatregel van hefboomwerking. Dat wil zeggen, de return on investment berekening meet hoeveel winst het segment kan realiseren per geïnvesteerde dollar.

verschillende punten zijn in orde met betrekking tot de definitie van rendement op investeringen. In de praktijk kan de teller (segmentwinst of-verlies) verschillende namen hebben, afhankelijk van de door de organisatie gebruikte termen. Sommige organisaties kunnen deze waarde netto-inkomen (of verlies) of exploitatie-inkomen (of verlies) noemen. Deze voorwaarden hebben betrekking op de financiële prestaties van het segment, en elke organisatie bepaalt hoe de financiële prestaties het beste te identificeren en te kwantificeren.

een ander belangrijk punt in de definitie van rendement van investeringen heeft betrekking op de noemer (investeringsbasis). Er bestaat geen uniforme definitie van “investeringsbasis” binnen het beroep van Boekhouder/financier. Sommige organisaties definiëren de investeringsbasis als operationele activa, terwijl andere de investeringsbasis als gemiddelde operationele activa definiëren. Andere organisaties gebruiken de boekwaarde van activa, en weer anderen gebruiken de historische of zelfs vervangingskosten van activa. Er zijn geldige argumenten voor al deze definities voor de investeringsbasis. Het is belangrijk om niet verward te worden door deze variaties, maar om de definitie in een bepaalde context te kennen en consequent te gebruiken. Voor onze doeleinden, de noemer in de return on investment formule zal zijn “investment base,” en de waarde zal worden verstrekt.

ten slotte herinnert u zich wellicht uit langetermijnactiva dat accountants zorgvuldig overwegen waar zij bepaalde kosten moeten plaatsen (hetzij op de balans als activa, hetzij op de winst-en verliesrekening als kosten). Terwijl ROI doorgaans betrekking heeft op activa met een lange levensduur, zoals gebouwen en apparatuur die ten laste van de balans komen, is de ROI-benadering ook van toepassing op bepaalde “investeringen” die worden uitgegeven. Zo worden bijvoorbeeld de reclamekosten verrekend. Als een segment een reclamecampagne overweegt, zou het management de effectiviteit van de reclamecampagne op dezelfde manier beoordelen als de traditionele ROI-analyse met behulp van grote, gekapitaliseerde Investeringen. Dat wil zeggen dat het management de extra inkomsten (of winst) uit de reclamecampagne (die de teller van de ROI-berekening zou zijn) zou willen beoordelen in vergelijking met de investering of de kosten van de reclamecampagne (die de noemer van de ROI-berekening zou zijn). Om te illustreren, laten we zeggen dat het management in staat was om te identificeren dat een reclamecampagne kost $2.500 bracht in een extra $500 winst. Dit zou een 20% return on investment ($500 / $2.500).

een rendementsanalyse van een investeringscentrum begint met dezelfde informatie als een analyse van een winstcentrum. Om return on investment te verkennen, laten we terugkeren naar de December Apparel World profit center informatie analyseren van de kinderen en vrouwen kleding afdelingen. Stel dat een kleinere winkel in een andere locatie had de volgende winst voor December:

- afdeling kinderkleding: $ 3.891

- afdeling Dameskleding: $2,533

stel nu dat elke afdeling een investeringsbasis had van de volgende bedragen:

- afdeling kinderkleding: 15.000 $

- afdeling Dameskleding: $65,000

om de return on investment (ROI) voor elke afdeling te berekenen, verdeel je de segmentwinst door de segmentbeleggingsbasis. De ROI voor elke afdeling is:

- afdeling kinderkleding: 25.9% ($3,891 / $15,000)

- afdeling Dameskleding: 3.9% ($2,533 / $65,000)

de afdeling kinderkleding droeg het meest bij aan de financiële positie van deze Kledingwereldlocatie ($3.891 vs. $2.533). Daarnaast was de kinderkleding afdeling in staat om beter gebruik te maken van elke dollar geïnvesteerd in de winst. Anders gesteld, voor elke dollar geïnvesteerd, de kinderkleding afdeling was in staat om te realiseren $0,259 van de winst, terwijl de vrouwen kleding afdeling realiseerde slechts $0,039 van de winst voor elke dollar geïnvesteerd.

het is ook veelbetekenend dat de afdeling kinderkleding een kleinere dollarwaarde aan investeringen nodig heeft. Dit bespaart store resources (financieel kapitaal) en helpt store management prioriteren en efficiënt toewijzen van toekomstige middelen. Door te investeren in de kinderkleding afdeling, store management is in staat om een kleinere dollar bedrag te investeren, terwijl het bereiken van een hoger rendement (winstgevendheid) op die investering.

een van de punten van kritiek op de ROI-benadering is dat elk segment potentiële investeringen alleen beoordeelt in relatie tot het ROI van het afzonderlijke segment. Dit kan ertoe leiden dat de individuele segmentmanager alleen projecten of activiteiten selecteert die de ROI van het individuele segment verbeteren en projecten afwijzen die de financiële positie van het totale bedrijf verbeteren. Meestal worden segment managers voornamelijk geëvalueerd op basis van de prestaties van het segment dat ze beheren met slechts een klein deel, indien aanwezig, van hun evaluatie op basis van de algehele prestaties van het bedrijf. Dit betekent dat de bonussen van een segmentmanager grotendeels afhankelijk zijn van hoe het segment presteert, of met andere woorden, gebaseerd op de beslissingen van die segmentmanager. Een manager kan ervoor kiezen om af te zien van een project of activiteit, omdat het rendement van het segment zal verlagen, hoewel het project het hele bedrijf ten goede zou komen. ROI en de vele implicaties van het gebruik ervan worden verder uitgelegd en aangetoond in Balanced Scorecard en andere prestatiemetingen.

de Final investment center evaluation method, residual income (ri), structureert het investeringsselectieproces om segmentmanagers aan te moedigen projecten te selecteren die het hele bedrijf ten goede komen, in plaats van alleen het specifieke segment.

bedrijven willen er zeker van zijn dat de investeringen die zij doen een aanvaardbaar rendement opleveren. Daarnaast willen individuele beleggers ervoor zorgen dat ze het hoogste financiële rendement ontvangen voor het geld dat ze beleggen.

dit artikel gepubliceerd in de New York Times Over beste investeringen vermeldt Microsoft als het hebben van een van de beste investeringen sinds 1926 (gebaseerd op een studie van Hendrik Bessembinder). Op basis van het rendement van de aandelenmarkt voor beleggers stond Microsoft op de derde plaats, achter ExxonMobil en Apple. Volgens het artikel, ” sinds 1986, het heeft een rendement op jaarbasis van 25 procent.”

andere bedrijven in de ranglijst waren bekende bedrijfsnamen zoals General Electric (#4), Walmart (#10), McDonald ‘ s (#31) en Coca-Cola (#15).

maar zorgt historisch succes voor toekomstig succes? General Electric wordt vermeld in het artikel als de 4e hoogste-ranking bedrijf voor het creëren van rijkdom voor beleggers. Doe internet onderzoek om uit te vinden van de toestand van General Electric vandaag. Wat denk je dat de toekomst in petto heeft voor General Electric?Naarmate de wereldeconomie verandert, lijkt General Electric te worstelen om zich te ontwikkelen, en dit probleem laat hen mogelijk een onzekere toekomst achter.

resterend inkomen (RI) stelt een minimumniveau vast dat alle beleggingen moeten bereiken om door het management te worden aanvaard. Dit minimum aanvaardbare niveau wordt gedefinieerd als een dollar waarde en is van toepassing op alle afdelingen of segmenten van het bedrijf. Het resterende inkomen wordt berekend door het segmentinkomen minus het product van de investeringswaarde en de kosten van het kapitaalpercentage te nemen. De formule is:

net als bij de berekening van het rendement op investeringen kunnen inkomsten worden gedefinieerd als het bedrijfsresultaat (of het verlies) van het segment of de winst (of het verlies) van het segment. Sommige organisaties kunnen verschillende termen gebruiken. In RI-scenario ‘ s verwijst de investering naar een specifiek project dat het segment overweegt. Investeringen in RI-berekeningen mogen niet worden verward met de totale investeringsbasis, die werd gebruikt in de ROI-berekening. Ten slotte hebben de kapitaalkosten, die in de besluitvorming op korte termijn worden gedekt, betrekking op de snelheid waarmee het bedrijf kapitaal opneemt (of verdient). In wezen kunnen de kosten van kapitaal worden beschouwd als hetzelfde als de rentevoet waartegen de onderneming geld kan lenen via een banklening. Door de vaststelling van een standaard kosten van kapitaalrente gebruikt door alle segmenten van het bedrijf, het bedrijf is het vaststellen van een minimum investeringsniveau dat alle investeringsmogelijkheden moeten bereiken. Stel bijvoorbeeld dat een bedrijf geld kan lenen van een lokale bank tegen een rente van 10%. Het bedrijf wil dan ook niet dat een segment een investeringsmogelijkheid accepteert die iets minder dan 10% verdient. Daarom zal het bedrijf een drempel—de kosten van kapitaalpercentage—die zal worden gebruikt om potentiële investeringen te screenen. Tegelijkertijd, onder de restinkomensstructuur, zullen managers van de afzonderlijke segmenten (ook wel verantwoordelijkheidscentra genoemd) worden gestimuleerd om investeringen te doen die niet alleen het segment, maar ook het hele bedrijf ten goede komen. Bedenk dat de ROI van de kinderkleding afdeling was 25,9% ($3.891 winst / $ 15.000 investering). Volgens een ROI-analyse zou de manager van de afdeling kinderkleding geen investering accepteren die minder dan 25,9% verdient, omdat het rendement negatief zou worden beïnvloed, ook al zou het bedrijf hiervan kunnen profiteren. Bij een restinkomensstructuur zouden beheerders alle investeringen met een positieve waarde accepteren omdat de investering de door de onderneming vastgestelde investeringsdrempel zou overschrijden.

laten we een voorbeeld bekijken. Bedenk dat de children ‘ s clothing department of Apparel World had een investeringsbasis van $ 15.000. Ervan uitgaande dat de kosten van kapitaal (begrepen als de rente van een banklening) aan Apparel World 10% is. Dit is het tarief dat Apparel World ook zal instellen als het tarief dat het verwacht dat alle verantwoordelijkheid centra te verdienen. Daarom, in het voorbeeld, de verwachte hoeveelheid restwaarde—de winst doel, in zekere zin—voor de kinderkleding afdeling is $1.500 ($15.000 investeringsbasis × 10% kosten van kapitaal). Het Management is blij met de prestaties van de afdeling kinderkleding in December, omdat het een winst van $3.891 heeft verdiend, ruim boven het doel van $1.500.

laten we nu onderzoeken hoe de manager van de afdeling kinderkleding een potentiële investeringsmogelijkheid zou evalueren. Stel dat in December de manager had een kans om te investeren om de winkel te upgraden door het toevoegen van een begeleide kinderspeelplaats voor kinderen te gebruiken terwijl de ouders winkelden. De manager is van mening dat deze verbetering de verkoop kan verhogen, omdat ouders hun tijd kunnen nemen om te winkelen, terwijl het weten dat hun kinderen veilig zijn en plezier hebben. De upgrade zou de klant shopping ervaring leuker voor iedereen te maken.

de speelplaats voor kinderen vereist een investering van $50.000 en de verwachte stijging van het inkomen als gevolg van de speelplaats voor kinderen is $5,001. Omdat de kleding wereld winkel heeft een kosten van kapitaalvereiste van 10%, de manager zou investeren in de speeltuin voor de kinderen, omdat het resterende inkomen op deze investering positief zou zijn. Om precies te zijn, het resterende inkomen is $1. Met behulp van de residuele inkomensformule is het resterende inkomen$5,001 – ($50,000 × 10%) = $1.

Dit is een overdreven en te simplistisch voorbeeld, maar het is bedoeld om te benadrukken dat, zolang middelen (fondsen) beschikbaar zijn om te investeren, een verantwoordelijke manager projecten met een positieve restwaarde zal (of zou moeten) accepteren. In dit voorbeeld zou de afdeling kinderkleding in een betere financiële positie verkeren door dit project uit te voeren dan wanneer zij dit project zouden afwijzen. De afdeling verdiende $3.891 van de winst in December, maar zou hebben verdiend, op basis van de schattingen, $3.892 als de afdeling toegevoegd de speeltuin voor de kinderen.

het voordeel van een residuele-inkomensbenadering is dat alle beleggingen in alle segmenten van de organisatie volgens dezelfde benadering worden geëvalueerd. In plaats van dat elk segment alleen beleggingen selecteert die alleen het segment ten goede komen, begeleidt de benadering van het resterende inkomen managers om beleggingen te selecteren die de hele organisatie ten goede komen.