- Descripción general

- ¿Cómo se ha acumulado la deuda nacional?

- La deuda nacional en el siglo XX

- La deuda nacional en el siglo XXI

- La deuda nacional y la pandemia de coronavirus

- El costo del servicio de la deuda nacional?

- ¿Cómo pide dinero prestado el gobierno?

- ¿A quién pertenece la deuda nacional?

- ¿Es la deuda nacional un problema?

Descripción general

¿Qué es la deuda nacional del Reino Unido?

Cuando un gobierno gasta más de lo que recauda, tiene un déficit presupuestario anual. Esto se conoce formalmente como la Necesidad Neta de Efectivo del Sector Público.

La acumulación de déficits presupuestarios anuales anteriores, menos los años de superávit, constituye la deuda nacional.

La deuda nacional es, por lo tanto, el saldo de deuda pendiente del gobierno.

En noviembre de 2021, la deuda nacional del Reino Unido ascendía a £2.59 billones y estaba aumentando a más de £5,000 por segundo.

Este nivel de deuda nacional en el Reino Unido equivale al 108% de la producción nacional (PIB). Esto se compara con una deuda nacional equivalente al PIB del 61,7% para China, el 73,3% para Alemania, el 89,3% para la India, el 118,7% para Francia, el 131,1% para Estados Unidos y el 266,1% para Japón.

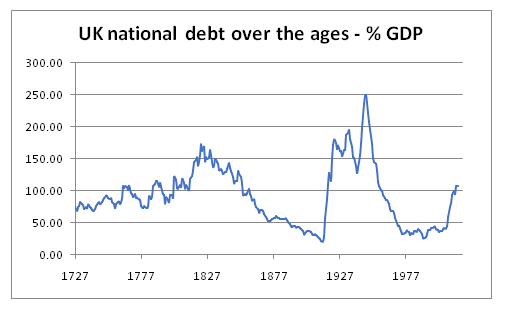

¿Cómo se ha acumulado la deuda nacional?

El Banco de Inglaterra, proporciona datos sobre la historia de la deuda Nacional.

La deuda nacional ha aumentado drásticamente en tiempos de guerra, incluida la Guerra de Independencia de los Estados Unidos y las Guerras Napoleónicas.

El politics.co.uk el siguiente gráfico muestra cómo la deuda nacional ha fluctuado a lo largo de los años.

La deuda nacional en el siglo XX

Durante la Primera Guerra Mundial la deuda nacional aumentó de un total de £650 millones en 1914 a £7,4 mil millones en 1919. Y una vez más, aumentó durante la década de la Segunda Guerra Mundial, pasando de £7,1 mil millones en 1939 a £24,7 mil millones en 1949.

En las décadas inmediatamente posteriores a la Segunda Guerra Mundial, se produjo entonces una reducción sostenida de la deuda nacional como proporción del PIB.

En la década de 1980, el gobierno de Thatcher siguió una política de restricción fiscal. Ayudada además por la privatización de una serie de industrias de propiedad declarada anteriormente, la deuda nacional se redujo casi a la mitad, pasando del 40% del PIB en 1980 al 22% del PIB en 1990. En 1989/1990, el Reino Unido tenía un superávit presupuestario de 6.000 millones de libras esterlinas.

Tras la recesión de principios del decenio de 1990, el endeudamiento público anual aumentó notablemente, alcanzando un máximo de 59.400 millones de libras esterlinas en 1993/4. En 1996, la deuda nacional había vuelto al 36% del PIB.

Sin embargo, con la recuperación de la economía, en los últimos tres años de la década de 1990, el gobierno volvió a pagar la deuda y tuvo un superávit presupuestario, por un total de £28 mil millones durante el período. Esto fue ayudado por los £22,5 mil millones que se recaudaron de la venta de licencias de telefonía móvil 3G. Con la economía también creciendo, entre 1995 y 2000, la deuda nacional del Reino Unido cayó del 37% al 27% como proporción del PIB.

En 1997, el nuevo canciller laborista Gordon Brown comenzó su período en el cargo con su famosa «Regla de Oro» de que el gobierno debe mostrar un superávit presupuestario a lo largo de toda la vida del ciclo económico.

La deuda nacional en el siglo XXI

El período comprendido entre 2000 y 2007

Durante los primeros siete años del siglo XXI, la deuda nacional aumentó del 27% en 2001/2002 al 37% del PIB en 2007/2008.

Los gastos públicos superaron continuamente los ingresos públicos. A pesar del crecimiento de la economía, el gobierno acumuló un déficit presupuestario acumulado de unos 260 mil millones de libras esterlinas durante este período de siete años.

Esto llevó a la gente a la pregunta de hasta qué punto el entonces Canciller, Gordon Brown, estaba siguiendo su propia «Regla de Oro» declarada públicamente.

La crisis financiera mundial

En 2008, el Reino Unido se vio afectado por la crisis financiera mundial, que a su vez condujo a una marcada desaceleración de la economía.

El Reino Unido experimentó seis trimestres consecutivos de crecimiento económico negativo entre julio de 2008 y diciembre de 2009. Esta recesión provocó una caída de los ingresos fiscales y un aumento del gasto cíclico (por ejemplo, en prestaciones de desempleo).

Los políticos de la oposición argumentaron que la recesión expuso aún más el déficit presupuestario estructural subyacente del Reino Unido, es decir, que el gobierno del Reino Unido simplemente seguía gastando más de lo que recaudaba.

En los seis años que siguieron a la crisis financiera de 2008, los préstamos anuales del gobierno superaron sistemáticamente los 100 millones de libras esterlinas anuales. En términos porcentuales, el Reino Unido tenía el mayor déficit presupuestario de cualquier economía de Europa, con excepción de Irlanda.

Durante estos seis años, la deuda nacional total aumentó en £765 mil millones.

La deuda nacional como proporción del PIB se duplicó con creces, pasando del 34% antes de la crisis financiera mundial en 2007/8 al 78% en 2013/14.

Los años de austeridad

Después de las elecciones Generales de 2010, el gobierno de Coalición Conservador/Liberal Demócrata entrante se embarcó en un período de austeridad para intentar «recuperar el control», como dicen, de las finanzas públicas. Esto implicó límites estrictos de gasto y una congelación de los salarios del sector público.

La medida en que este fue o no el enfoque correcto sigue siendo una cuestión de acalorado debate político.

En 2010, el Gobierno también estableció la Oficina independiente de Responsabilidad Presupuestaria con el objetivo de mejorar la credibilidad de las previsiones económicas del Gobierno.

Para 2018/2019, el déficit anual del gobierno se había reducido de un pico de préstamos de £157 mil millones en 2009/2010 a £39 mil millones en 2018/19.

Sin embargo, aunque la escala de préstamos había disminuido significativamente, el Gobierno siguió pidiendo préstamos cada año a lo largo de la década de 2010 y la deuda nacional siguió aumentando.

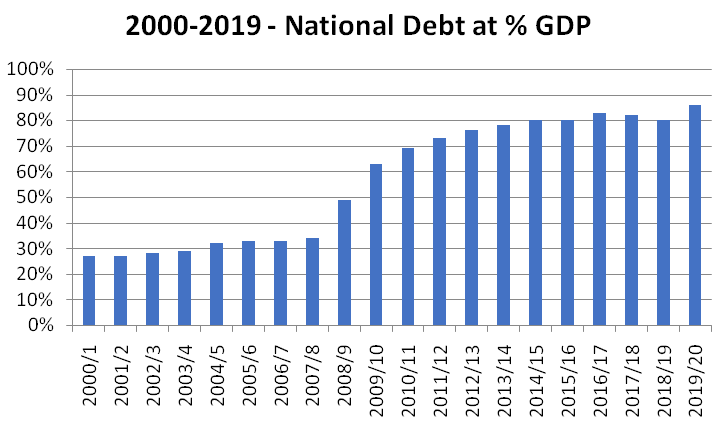

El período 2000-2020 en su conjunto

Durante los primeros 20 años del siglo XXI, y antes de la pandemia de coronavirus de 2020/21, la deuda nacional del Reino Unido aumentó de £307 mil millones en 2000/2001 a £1,8 billones en 2019/2020.

Según el gráfico siguiente, esto equivale a un aumento de la deuda nacional del 27% del PIB en 2000/2001 al 86% del PIB en 2019/20.

En marzo de 2020, el Reino Unido se vio afectado por la pandemia mundial de coronavirus.

Esta pandemia tuvo un impacto repentino, inesperado y significativo en las finanzas públicas.

A medida que la economía se contrajo bruscamente, con una caída del PIB de un 9,9% sin precedentes solo en 2020, los ingresos fiscales a corto plazo disminuyeron considerablemente.

Al mismo tiempo, el Gobierno introdujo una serie de medidas de apoyo al coronavirus. Entre otras cosas, se trataba de su plan de alto perfil de licencia o retención del empleo, que cubría el 80% de los salarios de los empleados elegibles; un período prolongado de desgravación de las tasas empresariales; una reducción del IVA para el sector de la hostelería; un feriado del impuesto de timbre; un aumento semanal de la tasa de crédito Universal; un pago de crédito fiscal de £500 por persona que trabaja; y su plan «Comer fuera para ayudar».

En el momento del presupuesto de marzo de 2021, la Oficina de Responsabilidad Presupuestaria estimó que el coste total del paquete de apoyo al Coronavirus ascendía a 249 900 millones de libras esterlinas en el ejercicio fiscal 2020/21. Proyectaba que se gastarían otros £93,3 mil millones en apoyo al coronavirus en 2021/22. Del paquete de apoyo del gobierno, la Oficina de Responsabilidad Presupuestaria estima que alrededor de la mitad se destinó a los servicios públicos, el 30% a los hogares y el 20% a las empresas.

Junto con una reducción en los ingresos fiscales, el déficit presupuestario anual del gobierno se pronosticó en £320 mil millones en 2020/21 (15,2% del PIB), un récord en tiempos de paz. Con un 16,9% del PIB, esta cifra no tenía precedentes en tiempos de paz, aunque por debajo del pico del 27% experimentado en la Segunda Guerra Mundial.

A medida que la economía del Reino Unido se recuperaba de los impactos de la pandemia de coronavirus, en octubre de 2021, la Oficina de Responsabilidad Presupuestaria predijo que el déficit presupuestario anual del gobierno se reduciría drásticamente a £183 mil millones en 2021/2, y £83 mil millones en 2022/23, £61,6 mil millones en 2023/24, £43,6 mil millones en 2024/25, cayendo a £44 mil millones en 2026/2027 (1,5% del PIB).

El gobierno está interesado en destacar cómo las cifras de 2026/2027 son inferiores a las previsiones equivalentes anteriores a la pandemia, y dejarían el endeudamiento anual en sus niveles más bajos desde principios del siglo XXI.

La reducción de los empréstitos públicos a principios de la década de 2020 se logrará poniendo fin a las medidas de apoyo al coronavirus, junto con una serie de aumentos fiscales (impuesto de sociedades, seguro nacional, congelación de la asignación personal).

Sin embargo, como resultado del aumento de los préstamos provocados por la pandemia de coronavirus, se prevé que la deuda nacional aumente de un total inicial de £1,8 billones en 2019/20, a un total previsto de £2,8 billones en 2025/26, un aumento de £1 billón.

Este aumento representa un aumento de la deuda nacional como proporción del PIB del 86% en 2019/20 a un máximo del 110% en 2023/24. Se prevé que en 2025/26 vuelva a caer al 104% del PIB.

El reloj de la deuda nacional proporciona una estimación en vivo de la deuda nacional actual.

El costo del servicio de la deuda nacional?

La primera parte del siglo XXI ha visto un período de tasas de interés históricamente bajas. Esto ha repercutido considerablemente en el costo del servicio de la deuda nacional.

El plan del Servicio de Compra de Activos del Gobierno, relativo a la práctica de la flexibilización cuantitativa, también ha reducido el costo neto para el gobierno del servicio de la deuda nacional.

According to statistics from the Office of Budget Responsibility, the total cost of government interest payments (net of APF) had previously amounted to £41.2 billion in 2011/12, the equivalent of 2.5% of GDP.

Sin embargo, a pesar de que la deuda nacional se había duplicado en la década siguiente, el efecto de los tipos de interés más bajos significaba que se esperaba que el costo del servicio de la deuda nacional (neto de APF) cayera a £23,5 mil millones (equivalente al 1,1% del PIB) en 2021/22.

Debemos tener cuidado con los costos del servicio de la deuda nacional

¿Cómo pide dinero prestado el gobierno?

El gobierno suele pedir dinero prestado de los «mercados». En su forma más simple, algunos han comparado esto con el gobierno que opera su propio servicio de cuenta de ahorros.

El gobierno emite sus propios bonos (comúnmente conocidos como gilts). Los que compran estos bonos, de hecho, le prestan dinero al gobierno. En una fecha posterior, la gente siempre puede vender estos bonos del gobierno a otros, a través de un mercado de bonos secundario.

A los fondos de pensiones y a las compañías de seguros tradicionalmente les gusta la idea de invertir en bonos del gobierno porque los consideran de bajo riesgo. El gobierno del Reino Unido aún no ha incumplido sus obligaciones de deuda, y se considera poco probable que lo haga, dado que tiene la capacidad de obtener dinero del público a través de los impuestos. Los bonos del gobierno también suelen ofrecer una tasa de interés superior a otras inversiones de bajo riesgo, como el efectivo.

Históricamente, el gobierno requería que los compradores de sus nuevos bonos liquidaran la transacción transfiriendo las reservas del banco central a una cuenta de propiedad del gobierno, asegurando así que los préstamos del gobierno no crearan dinero adicional ni inducieran un estímulo monetario a la economía.

Sin embargo, desde 2009, el gobierno también ha emprendido una práctica llamada Flexibilización cuantitativa. A través de la flexibilización cuantitativa, ha estado comprando sus propios bonos en el mercado secundario. Esto a veces también se conoce como el Mecanismo de Compra de Activos. En efecto, el gobierno está creando nuevo dinero digital para ayudar a estimular la economía. Al hacerlo, también reduce el costo neto de la tasa de interés de la deuda pública del Reino Unido.

Una excepción notable a los préstamos gubernamentales a través de emisiones doradas ha sido la Iniciativa de Financiación Privada. Aquí el gobierno también ha prestado directamente de los bancos para pagar proyectos específicos.

¿A quién pertenece la deuda nacional?

Según el Informe de Gestión de Deuda 2019/20 del Tesoro, a septiembre de 2018, el 32% de las gilts gubernamentales eran propiedad de compañías de Pensiones y Seguros del Reino Unido, el 28% eran propiedad de inversores extranjeros y el 24% de la deuda nacional era propiedad del propio gobierno a través del Mecanismo de Compra de Activos del Banco de Inglaterra mencionado anteriormente.

En 2019, la deuda privada en el Reino Unido se registró como el 190% del PIB, el doble de la deuda del sector público.

¿Es la deuda nacional un problema?

El tema de los préstamos del gobierno es controvertido tanto política como económicamente.

Si bien es una obviedad que una economía y un gobierno no pueden gastar de manera sostenible más de lo que ganan indefinidamente, la idea de que el gobierno debe mantener un presupuesto equilibrado cada año, ha sido relegada al basurero de la historia económica del Reino Unido.

Por lo tanto, la controversia se refiere a la cuestión de si un determinado nivel de endeudamiento es sostenible y por cuánto tiempo. Las discusiones en torno a estos puntos invocan una gama de perspectivas diferentes:

La capacidad de vivir con la deuda nacional

A pesar de que la deuda nacional aumentó en 1,5 billones de libras esterlinas en el período 2000-2020, y a pesar de que se prevé que aumente en 1 billón de libras esterlinas como consecuencia de la pandemia de coronavirus, la deuda nacional expresada como proporción del PIB sigue siendo menor que después de la Segunda Guerra Mundial.

Y aunque la deuda nacional como proporción de la producción nacional en el Reino Unido es superior a la de Alemania, actualmente se mantiene por debajo de las cifras equivalentes tanto para Francia como para Estados Unidos.

Como se ha indicado anteriormente, el período actual de bajos tipos de interés también sigue haciendo que el servicio de la deuda nacional sea relativamente asequible. Y aunque es probable que la inflación provoque efectos adversos en otras partes de la sociedad (en particular para quienes tienen ingresos fijos y altos niveles de efectivo), otros señalan cómo la deuda nacional se erosionaría aún más por la inflación futura.

Por último, se cita la experiencia de la era de la posguerra, en la que la deuda nacional disminuyó significativamente como proporción del PIB, como prueba de que los altos niveles de deuda nacional no son incompatibles con el aumento del nivel de vida y el alto crecimiento económico. De hecho, si el Reino Unido vuelve a un período prolongado de crecimiento económico, la deuda nacional podría empezar de nuevo a reducirse rápidamente como proporción de la producción nacional.

Los que adoptan un enfoque más pesimista de la escala actual de la deuda nacional, señalan preocupaciones sobre el impacto de cualquier presión al alza en las tasas de interés.

La propia Oficina de Responsabilidad Presupuestaria ha advertido que «el aumento de los empréstitos hace, sin embargo, que las finanzas públicas sean más vulnerables a los cambios en las condiciones de financiación y a otras perturbaciones futuras».

Los peligros de la reducción fiscal

En las discusiones en torno a la deuda nacional, muchos economistas advierten al gobierno que se aleje de un enfoque excesivamente severo para reducir el endeudamiento del gobierno y los peligros asociados de la «consolidación fiscal».

Se argumenta que tal política puede conducir a una contracción de la actividad económica, que a su vez solo conduce a menores ingresos fiscales y potencialmente a un mayor gasto público.

También se señala que, en tiempos de incertidumbre económica, los niveles de ahorro del sector privado tienden a aumentar. Esto ocurrió en el período comprendido entre 2007 y 2012, y de nuevo durante la pandemia de coronavirus de 2020/21. El aumento del ahorro del sector privado puede conducir a una desaceleración del consumo y, como tal, el endeudamiento del Gobierno se presenta como una forma de mantener la demanda general.

Esta crítica fue resumida por Chick y Pettifor (2010), quienes escribieron: «La evidencia empírica va exactamente en contra del pensamiento convencional. Las consolidaciones fiscales no han mejorado las finanzas públicas. Esto es cierto para todos los episodios examinados, excepto al final de la consolidación después de la Segunda Guerra Mundial, donde se tomaron medidas para reforzar la demanda privada en paralelo con la reducción pública».

Desplazar fondos para inversión privada

Sin embargo, otros economistas adoptan un enfoque diferente y advierten que los altos niveles de riesgo de deuda pública desplazan la inversión del sector privado.

Cuando se emite un gran volumen de bonos del Gobierno, se sugiere que el endeudamiento del gobierno tiene el potencial de competir con los proyectos del sector privado, en términos de dónde se asignan los ahorros.

Se sugiere que esto puede conducir a un aumento de los tipos de interés que el sector privado debe pagar para atraer inversiones y, por lo tanto, puede servir para restringir la inversión en el desarrollo de la capacidad productiva subyacente de la economía.

Un mal uso de los ingresos fiscales

Aunque el argumento es más débil en un momento de bajos tipos de interés, en el pasado, se han planteado preocupaciones significativas en torno a los costos del servicio de la deuda nacional y cómo podría gastarse mejor este dinero.

Esta descripción pasó a primer plano en el ejercicio financiero de 2011/12.

Con las tasas de interés a un nivel más alto de lo que son ahora, en ese año, el gobierno gastó £48,2 mil millones en simplemente pagar el servicio de la deuda nacional.

Los costos de intereses de la deuda, en efecto, se convirtieron en el cuarto departamento gubernamental más grande.

En 2011/12, las sumas gastadas en el reembolso de la deuda (£48,2 mil millones) eran muy similares a lo que el gobierno gastaba en escuelas (£51,1 mil millones), cuatro veces más de lo que se gastaba en transporte y un 30% más de lo que se gastaba en defensa.

Es justo decir que cuando se presenta en este contexto, muchas más personas se inquietan por el impacto de los préstamos anteriores y consistentes del gobierno.

En la medida en que la responsabilidad de atender los déficits presupuestarios actuales recae en las generaciones futuras, algunas personas también presentan el endeudamiento público como injusto intergeneracional.

La incapacidad de los políticos para mantener niveles razonables de endeudamiento anual

Algunas personas también expresan escepticismo en cuanto a la capacidad de los políticos modernos para mantener un equilibrio suficiente entre impuestos y gastos.

La clase política se dice que enfrentan la doble presión de la necesidad de aumentar el gasto público (en una oferta tanto para calmar a la opinión pública y hacer frente a las presiones del envejecimiento de la población), y para evitar electoralmente impopular aumentos en los impuestos.

En ese contexto, la necesidad de mantener algo de un presupuesto gubernamental más equilibrado siempre podría aparecer como una «lata» particular que se puede echar a perder para que una generación posterior de políticos la enfrente. Esto solo conduciría a que la carga total de la deuda siguiera aumentando.

Los peligros de una crisis de deuda soberana

Algunos comentaristas han sugerido que si la deuda nacional continúa aumentando como proporción del PIB a medio plazo, los «mercados» podrían volverse más reacios a prestar al gobierno del Reino Unido en el futuro. Esto en sí mismo podría llevar a la presión para aumentar las tasas de interés.

En su punto más extremo, se sugiere que esto podría conducir a algún tipo de crisis de deuda soberana.

La crisis de la deuda soberana puede tener efectos devastadores tanto en la inclusión social como en el nivel de vida más amplio de las personas. Después de que Grecia sufriera una crisis de deuda soberana en 2009, las cifras del Banco Mundial muestran que el PIB per cápita de la población griega cayó drásticamente de 29.711 dólares en 2009 a 18.168 dólares en 2015.

Sunak defiende el aumento de impuestos y califica de inmoral el endeudamiento excesivo’

Canciller en la sombra dice que «El trabajo recaudará impuestos equitativamente y gastará sabiamente»