- Prezentare generală

- cum datoria națională a construit?

- datoria națională în secolul al XX-lea

- datoria națională în secolul XXI

- datoria națională și pandemia de coronavirus

- costul deservirii datoriei naționale?

- cum împrumută guvernul bani?

- Cine deține datoria națională?

- este datoria națională o problemă?

Prezentare generală

care este datoria națională a Regatului Unit?

când un guvern cheltuiește mai mult decât colectează, acesta înregistrează un deficit bugetar anual. Acest lucru este cunoscut în mod oficial ca cerința de numerar Net din sectorul Public.

acumularea deficitelor bugetare anuale anterioare, minus orice an de excedent, constituie datoria națională.

datoria națională este, prin urmare, stocul de datorii restante al Guvernului.

în noiembrie 2021, datoria națională a Regatului Unit s-a ridicat la 2.59 trilioane și a fost în creștere la peste 5.000 de euro pe secundă.

acest nivel al datoriei naționale în Marea Britanie echivalează cu 108% din producția națională (PIB). Aceasta se compară cu o datorie națională echivalentă cu PIB-ul de 61,7% pentru China, 73,3% pentru Germania, 89,3% pentru India, 118,7% pentru Franța, 131,1% pentru America și 266,1% pentru Japonia.

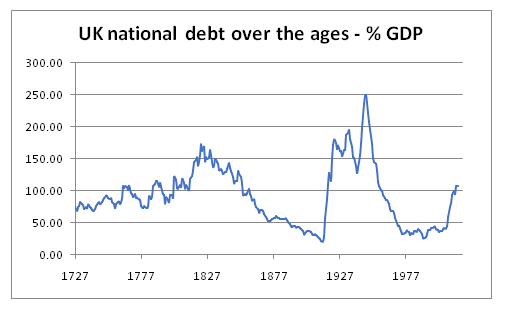

cum datoria națională a construit?

Banca Angliei furnizează date despre istoria datoriei naționale.

datoria națională a crescut brusc în vremuri de război, inclusiv războiul American de Independență și Războaiele Napoleoniene.

politics.co.uk graficul de mai jos arată modul în care datoria națională a fluctuat de-a lungul veacurilor.

datoria națională în secolul al XX-lea

în timpul Primului Război Mondial datoria națională a crescut de la un total de 650 de milioane în 1914 la 7,4 miliarde în 1919. Și încă o dată, a crescut în deceniul celui de-al Doilea Război Mondial, crescând de la 7,1 miliarde în 1939 la 24,7 miliarde în 1949.

în deceniile imediat următoare celui de-al Doilea Război Mondial, a existat atunci o reducere susținută a datoriei naționale ca proporție din PIB.

în anii 1980, guvernul Thatcher a urmat o politică de reținere fiscală. Ajutată în continuare de privatizarea mai multor industrii deținute anterior, datoria națională s-a redus aproape la jumătate de la 40% din PIB în 1980 la 22% din PIB în 1990. În 1989/1990, Marea Britanie a avut un excedent bugetar de 6 miliarde de euro.

în urma recesiunii de la începutul anilor 1990, împrumuturile guvernamentale anuale au crescut apoi semnificativ, atingând un vârf de 59,4 miliarde de euro în 1993/4. Până în 1996, datoria națională a crescut înapoi la 36% din PIB.

cu toate acestea, odată cu redresarea economiei, în ultimii trei ani ai anilor 1990, guvernul a plătit din nou datoria și a condus un excedent bugetar, totalizând 28 de miliarde de euro în perioada respectivă. Acest lucru a fost ajutat de cei 22,5 miliarde de euro care au fost strânși din vânzarea licențelor de telefonie mobilă 3G. Odată cu creșterea economiei, între 1995 și 2000, datoria națională a Regatului Unit a scăzut de la 37% la 27% ca proporție din PIB.

în 1997, noul cancelar Laburist Gordon Brown și-a început perioada în funcție cu celebra sa regulă de aur conform căreia guvernul ar trebui să arate un excedent bugetar pe toată durata ciclului economic.

datoria națională în secolul XXI

perioada cuprinsă între 2000 și 2007

în primii șapte ani ai secolului XXI, datoria națională a crescut de la 27% în 2001/2002 la 37% din PIB până în 2007/2008.

cheltuielile guvernamentale au depășit continuu veniturile guvernamentale. În ciuda creșterii economiei, guvernul a acumulat un deficit bugetar cumulat de aproximativ 260 de miliarde de euro în această perioadă de șapte ani.

acest lucru i-a condus pe oameni la întrebarea în ce măsură cancelarul de atunci, Gordon Brown, urma propria sa regulă de aur declarată public.

criza financiară globală

în 2008, Marea Britanie a fost apoi lovită de criza financiară globală, care la rândul său a dus la o încetinire marcată a economiei.

Marea Britanie a înregistrat șase trimestre consecutive de creștere economică negativă între iulie 2008 și decembrie 2009. Această recesiune a dus la o scădere a veniturilor fiscale și la o creștere a cheltuielilor ciclice (de exemplu, pentru prestațiile de șomaj).

politicienii din opoziție au susținut că recesiunea a expus și mai mult deficitul bugetar structural al Regatului Unit – și anume că guvernul britanic continuă pur și simplu să cheltuiască mai mult decât strângea.

în cei șase ani care au urmat crizei financiare din 2008, împrumuturile guvernamentale anuale au depășit în mod constant 100 de milioane de euro pe an. În termeni procentuali, Marea Britanie a avut cel mai mare deficit bugetar din orice economie din Europa, alta decât Irlanda.

în acești șase ani, datoria națională totală a crescut cu 765 miliarde de euro.

datoria națională ca proporție din PIB s-a dublat, crescând de la 34% înainte de criza financiară globală din 2007/8 la 78% până în 2013/14.

anii de austeritate

după alegerile generale din 2010, viitorul guvern de coaliție conservator/Liberal Democrat a început o perioadă de austeritate pentru a încerca să ‘recâștige controlul’, așa cum au spus, asupra finanțelor publice. Aceasta a implicat limite stricte de cheltuieli și o înghețare a salariilor din sectorul public.

măsura în care aceasta a fost sau nu abordarea corectă rămâne o chestiune de dezbatere politică aprinsă.

în 2010, guvernul a înființat, de asemenea, biroul independent pentru responsabilitatea bugetară cu scopul de a îmbunătăți credibilitatea prognozei economice guvernamentale.

până în 2018/2019, deficitul anual al Guvernului s-a redus de la un vârf de împrumut de 157 miliarde de euro în 2009/2010 la 39 miliarde de euro în 2018/19.

cu toate acestea, deși amploarea împrumuturilor a scăzut semnificativ, guvernul a continuat să împrumute bani în fiecare an pe parcursul anilor 2010, iar datoria națională a continuat să crească.

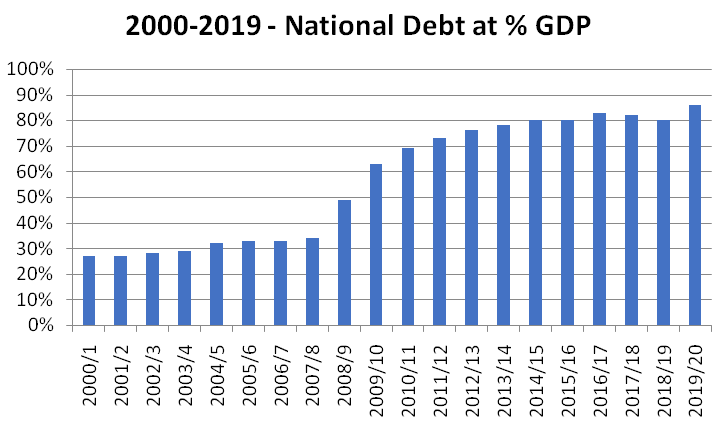

perioada 2000-2020 în ansamblu

în primii 20 de ani ai secolului XXI și înainte de pandemia coronavirusului 2020/21, datoria națională a Regatului Unit a crescut de la 307 miliarde de euro în 2000/2001 la 1,8 miliarde de dolari până în 2019/2020.

conform graficului de mai jos, aceasta a echivalat cu o creștere a datoriei naționale de la 27% din PIB în 2000/2001, la 86% din PIB până în 2019/20.

în martie 2020, Marea Britanie a fost lovită de pandemia globală de coronavirus.

această pandemie a avut un impact brusc, neașteptat și semnificativ asupra finanțelor publice.

pe măsură ce economia s-a contractat brusc, PIB-ul scăzând cu 9,9% fără precedent doar în 2020, încasările fiscale pe termen scurt au scăzut considerabil.

în același timp, guvernul a introdus o serie de măsuri de sprijin pentru coronavirus. Printre altele, printre acestea s-au numărat programul său de concediu sau de păstrare a locurilor de muncă, prin care acoperea 80% din salariile angajaților eligibili; o perioadă prelungită de scutire a ratelor de afaceri; o reducere a TVA pentru sectorul hotelier; o vacanță de taxă de timbru; o creștere săptămânală a ratei creditului Universal; o plată de 500 de euro pe persoană care lucrează pentru creditul fiscal; și schema sa de ajutor.

la momentul bugetului din martie 2021, Biroul de responsabilitate bugetară a estimat că costul total al pachetului de asistență pentru Coronavirus s-a ridicat la 249,9 miliarde de euro în anul fiscal 2020/21. Acesta a proiectat că încă 93,3 miliarde de la sută vor fi cheltuite pentru sprijinul pentru coronavirus în 2021/22. Din pachetul de sprijin al Guvernului, Biroul de responsabilitate bugetară estimează că aproximativ jumătate au fost destinate serviciilor publice, 30% gospodăriilor și 20% întreprinderilor.

aliat cu o reducere a încasărilor fiscale, deficitul bugetar anual al Guvernului a fost prognozat la 320 de miliarde de euro în 2020/21 (15,2% din PIB), un record al timpului de pace. La 16,9% din PIB, aceasta este o cifră fără precedent în timp de pace, deși sub vârful de 27% înregistrat în cel de-al doilea război mondial.

pe măsură ce economia Regatului Unit și-a revenit din impactul pandemiei coronavirusului, în octombrie 2021, Biroul de responsabilitate bugetară a prezis că deficitul bugetar anual al Guvernului va scădea brusc la 183 miliarde de dolari în 2021/2 și 83 miliarde de dolari în 2022/23, 61,6 miliarde de dolari în 2023/24, 43,6 miliarde de dolari în 2024/25, scăzând la 44 de miliarde de dolari în 2026/2027 (1,5% din PIB).

guvernul dorește să sublinieze modul în care cifrele 2026/2027 sunt mai mici decât previziunile echivalente înainte de pandemie și ar lăsa împrumuturile anuale la cele mai scăzute niveluri de la începutul secolului XXI.

reducerea împrumuturilor guvernamentale la începutul anilor 2020 se va realiza prin încetarea măsurilor de sprijinire a coronavirusului, alături de o serie de majorări de impozite (impozitul pe profit, asigurarea națională, înghețarea indemnizației personale).

cu toate acestea, ca urmare a creșterii împrumuturilor generate de pandemia coronavirusului, se estimează că datoria națională va crește de la un total inițial de 1,8 trilioane de dolari în 2019/20, la un total prognozat de 2,8 trilioane de dolari în 2025/26, o creștere de 1 trilion de dolari.

această creștere reprezintă o creștere a datoriei naționale ca proporție din PIB de la 86% în 2019/20 la un vârf de 110% în 2023/24. Se estimează apoi că va scădea înapoi la 104% din PIB în 2025/26.

ceasul datoriei naționale oferă o estimare live a datoriei naționale actuale.

costul deservirii datoriei naționale?

prima parte a secolului XXI a cunoscut o perioadă de rate ale dobânzii istoric scăzute. Acest lucru a avut un impact semnificativ asupra costului de deservire a datoriei naționale.

schema facilității de cumpărare a activelor (APF) a Guvernului, referitoare la practica relaxării cantitative, a redus, de asemenea, costul net al serviciului datoriei naționale pentru guvern.

conform statisticilor Oficiului pentru responsabilitatea bugetară, costul total al plăților dobânzilor guvernamentale (net de APF) se ridicase anterior la 41,2 miliarde de euro în 2011/12, echivalentul a 2,5% din PIB.

cu toate acestea, chiar dacă datoria națională s-a dublat în deceniul următor, efectul ratelor dobânzilor mai mici a însemnat că costul deservirii datoriei naționale (net de APF) era de așteptat să scadă la 23,5 miliarde de euro (echivalentul a 1,1% din PIB) în 2021/22.

ar trebui să fim atenți la costurile de deservire a datoriei naționale

cum împrumută guvernul bani?

guvernul împrumută de obicei bani de pe piețe. În forma sa cea mai simplă, unii au asemănat acest lucru cu Guvernul care operează propriul serviciu de cont de economii.

guvernul emite propriile obligațiuni (cunoscute sub numele de scrofițe). Cei care cumpără aceste obligațiuni împrumută efectiv banii guvernului. La o dată ulterioară, oamenii pot vinde întotdeauna pe aceste obligațiuni guvernamentale altora, printr-o piață de obligațiuni secundare.

fondurilor de pensii și companiilor de asigurări le place în mod tradițional ideea de a investi în obligațiunile guvernamentale, deoarece le consideră a fi cu risc scăzut. Guvernul britanic nu și-a îndeplinit încă obligațiile de datorie și este considerat puțin probabil să facă acest lucru, având în vedere că are capacitatea de a comanda bani de la public prin impozitare. Obligațiunile guvernamentale oferă, de asemenea, o rată a dobânzii mai mare decât alte investiții cu risc scăzut, cum ar fi numerarul.

din punct de vedere istoric, guvernul a cerut cumpărătorilor noilor sale obligațiuni să deconteze tranzacția prin transferul rezervelor Băncii Centrale într-un cont deținut de guvern, asigurându-se astfel că împrumuturile guvernamentale nu creează bani suplimentari sau nu induc un stimul monetar economiei.

cu toate acestea, din 2009, Guvernul s-a angajat, de asemenea, într-o practică numită relaxare cantitativă. Prin relaxarea cantitativă, și-a cumpărat din nou propriile obligațiuni pe piața secundară. Acest lucru este uneori denumit și facilitatea de cumpărare a activelor. Guvernul creează de fapt noi bani digitali pentru a ajuta la stimularea economiei. În acest sens, reduce, de asemenea, costul net al ratei dobânzii datoriei guvernamentale britanice.

o excepție notabilă de la împrumutul guvernamental de bani prin emisiuni aurite a fost inițiativa de finanțare privată. Aici guvernul a împrumutat, de asemenea, direct de la bănci pentru a plăti pentru proiecte specifice.

Cine deține datoria națională?

conform Raportului de gestionare a datoriilor 2019/20 al Trezoreriei, din septembrie 2018, 32% din scrofițele guvernamentale erau deținute de companii de pensii și asigurări din Marea Britanie, 28% erau deținute de investitori străini, iar 24% din datoria națională era deținută chiar de Guvern prin intermediul facilității de cumpărare a activelor Băncii Angliei menționată mai sus.

în 2019, datoria privată în Regatul Unit a fost înregistrată ca fiind de 190% din PIB, de două ori mai mare decât datoria sectorului public.

este datoria națională o problemă?

subiectul împrumuturilor guvernamentale este controversat atât din punct de vedere politic, cât și economic.

deși este un truism că o economie și un guvern nu pot cheltui în mod durabil mai mult decât câștigă la nesfârșit, ideea că Guvernul trebuie să mențină un buget echilibrat în fiecare an, a fost mult timp expediată la coșul de gunoi al istoriei economice din Marea Britanie.

prin urmare, controversa se referă la întrebarea dacă un anumit nivel de împrumut este durabil și pentru cât timp. Discuțiile în jurul acestor puncte invocă o serie de perspective diferite:

capacitatea de a trăi cu datoria națională

în ciuda creșterii datoriei naționale cu 1,5 trilioane de dolari în perioada 2000-2020 și în ciuda faptului că se preconizează că va crește cu încă 1 trilion de dolari ca urmare a pandemiei coronavirusului, datoria națională exprimată ca proporție din PIB rămâne în continuare mai mică decât în urma celui de-al doilea război mondial.

și, deși datoria națională ca proporție a producției naționale în Marea Britanie este mai mare decât în Germania, în prezent rămâne sub cifrele echivalente atât pentru Franța, cât și pentru America.

după cum sa detaliat mai sus, perioada curentă a ratelor scăzute ale dobânzii, de asemenea, continuă să facă deservirea datoriei naționale relativ accesibile. Și, deși inflația ar duce probabil la efecte adverse în altă parte a societății (în special pentru cei cu venituri fixe și cu niveluri ridicate de numerar), alții indică modul în care datoria națională ar fi erodată în continuare de inflația viitoare.

în cele din urmă, experiența epocii postbelice, în care datoria națională a scăzut semnificativ ca proporție din PIB, este citată ca dovadă că nivelurile ridicate ale datoriei naționale nu sunt incompatibile cu creșterea nivelului de trai și creșterea economică ridicată. Într-adevăr, dacă Marea Britanie va reveni la o perioadă prelungită de creștere economică, datoria națională ar putea începe din nou să se reducă rapid ca proporție din producția națională.

cei care adoptă o abordare mai pesimistă față de scara actuală a datoriei naționale, indică îngrijorări cu privire la impactul oricărei presiuni ascendente asupra ratelor dobânzilor.

Oficiul pentru responsabilitate bugetară a avertizat el însuși: „creșterea împrumuturilor face, totuși, finanțele publice mai vulnerabile la schimbările condițiilor de finanțare și la alte șocuri viitoare”.

pericolele reducerii fiscale

în discuțiile legate de datoria națională, mulți economiști avertizează guvernul de o abordare excesiv de severă a reducerii împrumuturilor guvernamentale și a pericolelor asociate ‘consolidării fiscale’.

se susține că o astfel de politică poate duce la o contracție a activității economice, care, la rândul său, duce doar la venituri fiscale mai mici și la cheltuieli publice potențial mai mari.

se subliniază, de asemenea, că, în perioade de incertitudine economică, există o tendință de creștere a nivelului economiilor din sectorul privat. Acest lucru s-a întâmplat în perioada 2007-2012 și din nou în timpul pandemiei coronavirusului 2020/21. Creșterea economiilor din sectorul privat poate duce la o încetinire a consumului și, ca atare, împrumuturile guvernamentale sunt prezentate ca o modalitate de menținere a cererii globale.

această critică a fost rezumată de Chick și Pettifor (2010), care au scris: „dovezile empirice sunt exact contrare gândirii convenționale. Consolidările fiscale nu au îmbunătățit finanțele publice. Acest lucru este valabil pentru toate episoadele examinate, cu excepția sfârșitului consolidării după Al Doilea Război Mondial, unde s-au luat măsuri pentru a susține cererea privată în paralel cu reducerea publică”.

aglomerarea fondurilor pentru investiții private

alți economiști adoptă totuși o abordare diferită și avertizează că nivelurile ridicate ale datoriei publice riscă să elimine investițiile din sectorul privat.

atunci când se emite un volum mare de obligațiuni de stat, se sugerează că împrumuturile guvernamentale au potențialul de a concura cu proiectele din sectorul privat, în ceea ce privește alocarea economiilor.

se sugerează că acest lucru poate duce la o creștere a ratelor dobânzilor pe care sectorul privat trebuie să le plătească pentru a atrage investiții și, prin urmare, poate servi la restricționarea investițiilor în dezvoltarea capacității productive de bază a economiei.

o utilizare slabă a veniturilor fiscale

deși argumentul este mai slab într-o perioadă de rate scăzute ale dobânzii, în trecut, au fost ridicate îngrijorări semnificative cu privire la costurile de deservire a datoriei naționale și la modul în care acești bani ar putea fi cheltuiți mai bine.

această narațiune a ieșit în prim plan în exercițiul financiar din 2011/12.

cu rate ale dobânzii la un nivel mai ridicat decât sunt acum, în acel an, guvernul a cheltuit 48,2 miliarde de dolari pe simpla deservire a datoriei naționale.

costurile dobânzilor datoriei, de fapt, a devenit al patrulea cel mai mare departament guvernamental.

în 2011/12, sumele cheltuite pentru rambursarea datoriilor (48,2 miliarde de euro) erau foarte asemănătoare cu cele cheltuite de Guvern pentru școli (51,1 miliarde de euro), de patru ori mai mari decât cele cheltuite pentru transport și cu 30% mai mult decât cele cheltuite pentru apărare.

este corect să spunem că atunci când este prezentat în acest context, mult mai mulți oameni devin agitați cu privire la impactul împrumuturilor guvernamentale anterioare și consecvente.

în măsura în care responsabilitatea pentru deservirea deficitelor bugetare curente revine generațiilor viitoare, împrumuturile guvernamentale sunt, de asemenea, prezentate de unii oameni ca fiind inechitabile intergenerațional.

incapacitatea politicienilor de a menține niveluri sensibile ale împrumuturilor anuale

unii oameni își exprimă, de asemenea, scepticismul cu privire la capacitatea politicienilor moderni de a menține un echilibru suficient între impozitare și cheltuieli.

se spune că clasa politică se confruntă cu dubla presiune a necesității de a crește cheltuielile guvernamentale (în încercarea de a liniști opinia publică și de a face față presiunilor unei populații îmbătrânite) și de a evita creșterile electorale nepopulare ale impozitării.

în acest context, nevoia de a menține un buget guvernamental mai echilibrat ar putea apărea întotdeauna ca un anumit „poate” care poate fi dat jos pe drum pentru o generație ulterioară de politicieni să se confrunte. Acest lucru ar duce apoi doar la povara datoriei totale continuă să crească.

pericolele unei crize a datoriei suverane

unii comentatori au sugerat că, în cazul în care datoria națională continuă să crească ca proporție din PIB pe termen mediu, atunci ‘piețele’ ar putea deveni mai reticente în a împrumuta guvernului britanic în viitor. Acest lucru în sine ar putea duce la presiune pentru a ridica ratele dobânzilor.

la extrem, se sugerează că acest lucru ar putea duce la un fel de criză a datoriilor suverane.

criza datoriilor suverane are potențialul de a avea efecte devastatoare atât asupra incluziunii sociale, cât și asupra nivelului de trai mai larg al oamenilor. După ce Grecia a suferit o criză a datoriilor suverane în 2009, cifrele Băncii Mondiale arată că PIB-ul pe cap de locuitor, pentru oamenii din Grecia, a scăzut dramatic de la 29.711 dolari în 2009 la 18.168 dolari în 2015.

Sunak apără majorarea impozitelor și critică împrumuturile excesive ca fiind imorale’

cancelarul din umbră spune că ‘munca va impozita corect și va cheltui cu înțelepciune’