- Aperçu

- Comment la dette nationale s’est-elle accumulée ?

- La dette nationale au XXe siècle

- La dette nationale au XXIe siècle

- La dette nationale et la pandémie de coronavirus

- Le coût du service de la dette nationale?

- Comment le gouvernement emprunte-t-il de l’argent?

- À qui appartient la dette nationale?

- La dette nationale est-elle un problème ?

Aperçu

Qu’est-ce que la dette nationale du Royaume-Uni?

Lorsqu’un gouvernement dépense plus qu’il ne perçoit, il enregistre un déficit budgétaire annuel. C’est ce qu’on appelle officiellement les Besoins de trésorerie nets du secteur public.

L’accumulation des déficits budgétaires annuels antérieurs, moins les années d’excédent, constitue la dette nationale.

La dette nationale est donc l’encours de la dette publique.

En novembre 2021, la dette nationale britannique s’élevait à £ 2.59 billions et augmentait à plus de 5 000 £ par seconde.

Ce niveau de la dette nationale au Royaume-Uni équivaut à 108% de la production nationale (PIB). Cela se compare à une dette nationale équivalente au PIB de 61,7% pour la Chine, 73,3% pour l’Allemagne, 89,3% pour l’Inde, 118,7% pour la France, 131,1% pour l’Amérique et 266,1% pour le Japon.

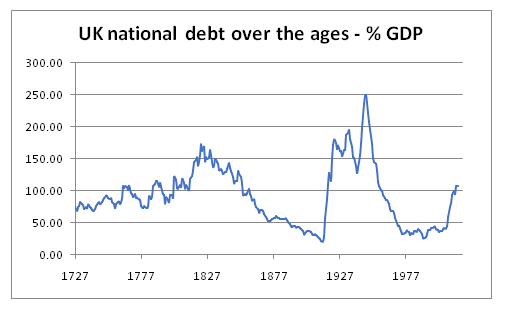

Comment la dette nationale s’est-elle accumulée ?

La Banque d’Angleterre fournit des données sur l’historique de la dette nationale.

La dette nationale a déjà fortement augmenté en temps de guerre, y compris la guerre d’indépendance américaine et les guerres napoléoniennes.

Le politics.co.uk le graphique ci-dessous montre comment la dette nationale a fluctué au fil des âges.

La dette nationale au XXe siècle

Pendant la Première Guerre mondiale, la dette nationale est passée d’un total de 650 millions de livres sterling en 1914 à 7,4 milliards de livres sterling en 1919. Et encore une fois, il a augmenté pendant la décennie de la Seconde Guerre mondiale, passant de 7,1 milliards de livres en 1939 à 24,7 milliards de livres en 1949.

Dans les décennies qui ont suivi la Seconde Guerre mondiale, il y a eu ensuite une réduction soutenue de la dette nationale en proportion du PIB.

Dans les années 1980, le gouvernement Thatcher a suivi une politique de restriction budgétaire. Grâce à la privatisation d’un certain nombre d’industries précédemment déclarées, la dette nationale a presque diminué de moitié, passant de 40 % du PIB en 1980 à 22 % du PIB en 1990. En 1989/1990, le Royaume-Uni affichait un excédent budgétaire de £ 6 milliards.

Après la récession du début des années 1990, les emprunts d’État annuels ont ensuite considérablement augmenté, atteignant un pic à 59,4 milliards de livres en 1993/4. En 1996, la dette nationale était remontée à 36 % du PIB.

Cependant, avec la reprise de l’économie, au cours des trois dernières années des années 1990, le gouvernement a de nouveau remboursé la dette et dégagé un excédent budgétaire, totalisant 28 milliards de livres sur la période. Cela a été aidé par les 22,5 milliards de livres provenant de la vente de licences de téléphonie mobile 3G. Avec la croissance de l’économie également, entre 1995 et 2000, la dette nationale britannique est passée de 37% à 27% en proportion du PIB.

En 1997, le nouveau chancelier travailliste Gordon Brown a commencé son mandat avec sa fameuse « Règle d’or » selon laquelle le gouvernement devrait afficher un excédent budgétaire tout au long du cycle économique.

La dette nationale au XXIe siècle

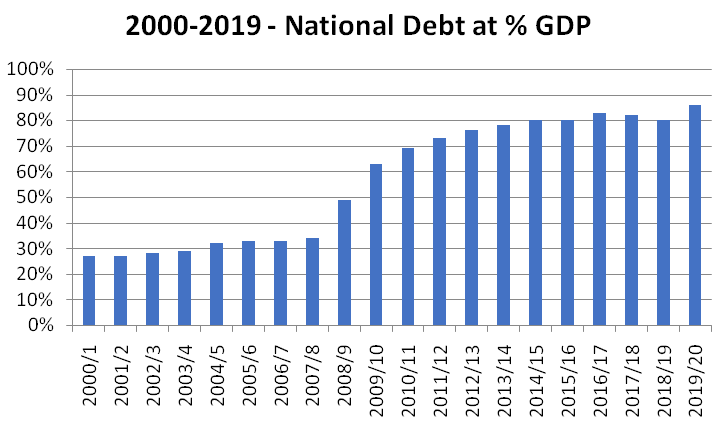

La période entre 2000 et 2007

Au cours des sept premières années du XXIe siècle, la dette nationale est passée de 27% en 2001/2002 à 37% du PIB en 2007/2008.

Les dépenses du gouvernement ont continuellement dépassé les recettes du gouvernement. Malgré la croissance de l’économie, le gouvernement a accumulé un déficit budgétaire cumulé de quelque 260 milliards de livres au cours de cette période de sept ans.

Cela a conduit les gens à se demander dans quelle mesure le chancelier de l’époque, Gordon Brown, suivait sa propre « Règle d’or » publiquement déclarée.

La crise financière mondiale

En 2008, le Royaume-Uni a ensuite été frappé par la crise financière mondiale, qui a à son tour entraîné un ralentissement marqué de l’économie.

Le Royaume-Uni a connu six trimestres consécutifs de croissance économique négative entre juillet 2008 et décembre 2009. Cette récession a entraîné une baisse des recettes fiscales et une augmentation des dépenses cycliques (par exemple pour les allocations de chômage).

Les politiciens de l’opposition ont fait valoir que la récession exposait davantage le déficit budgétaire structurel sous–jacent du Royaume-Uni – à savoir que le gouvernement britannique continuait simplement à dépenser plus qu’il n’en augmentait.

Au cours des six années qui ont suivi la crise financière de 2008, les emprunts publics annuels ont ensuite systématiquement dépassé les 100 millions de livres par an. En pourcentage, le Royaume-Uni avait le déficit budgétaire le plus important de toutes les économies d’Europe autres que l’Irlande.

Au cours de ces six années, la dette nationale totale a augmenté de £ 765 milliards.

La dette nationale en proportion du PIB a plus que doublé, passant de 34 % avant la crise financière mondiale en 2007/8 à 78 % en 2013/14.

Les années d’austérité

Après les élections générales de 2010, le nouveau gouvernement de coalition conservateur/libéral-démocrate s’est lancé dans une période d’austérité afin de tenter de » reprendre le contrôle « , comme ils le disent, des finances publiques. Cela impliquait des limites de dépenses strictes et un gel des salaires dans le secteur public.

La mesure dans laquelle cette approche était, ou n’était pas, la bonne approche reste un sujet de débat politique animé.

En 2010, le gouvernement a également créé le Bureau indépendant de responsabilité budgétaire dans le but d’améliorer la crédibilité des prévisions économiques du gouvernement.

En 2018/2019, le déficit annuel du gouvernement était passé d’un pic d’emprunt de 157 milliards de livres en 2009/2010 à 39 milliards de livres en 2018/19.

Cependant, bien que l’ampleur des emprunts ait considérablement diminué, le gouvernement a continué d’emprunter de l’argent chaque année tout au long des années 2010 et la dette nationale a continué d’augmenter.

La période 2000-2020 dans son ensemble

Au cours des 20 premières années du XXIe siècle, et avant la pandémie de coronavirus 2020/21, la dette nationale du Royaume-Uni est passée de 307 milliards de livres en 2000/2001 à 1,8 billion de livres en 2019/2020.

Selon le graphique ci-dessous, cela équivaut à une augmentation de la dette nationale de 27% du PIB en 2000/2001, à 86% du PIB en 2019/20.

En mars 2020, le Royaume-Uni a été frappé par la pandémie mondiale de coronavirus.

Cette pandémie a eu un impact soudain, inattendu et significatif sur les finances publiques.

Alors que l’économie s’est fortement contractée, avec un PIB en baisse de 9,9 % sans précédent rien qu’en 2020, les recettes fiscales à court terme ont considérablement diminué.

Dans le même temps, le gouvernement a introduit une série de mesures de soutien aux coronavirus. Parmi d’autres, il s’agissait notamment de son programme de congés ou de maintien de l’emploi très médiatisé, qui couvrait 80% des salaires des employés éligibles; d’une période prolongée d’allégement des taux d’activité; d’une réduction de la TVA pour le secteur de l’hôtellerie; d’un congé du droit de timbre; d’une hausse hebdomadaire du taux du crédit universel; d’un paiement de 500 £ par personne travaillant au crédit d’impôt; et de son programme « Eat out to help out ».

Au moment du budget de mars 2021, le Bureau de la responsabilité budgétaire estimait que le coût total du programme de soutien aux coronavirus s’élevait à 249,9 milliards de livres sterling au cours de l’année d’imposition 2020/21. Il prévoyait que 93,3 milliards de livres supplémentaires seraient dépensés pour le soutien aux coronavirus en 2021/22. Le Bureau de la responsabilité budgétaire estime qu’environ la moitié du programme de soutien du gouvernement est allée aux services publics, 30% aux ménages et 20 % aux entreprises.

Allié à une réduction des recettes fiscales, le déficit budgétaire annuel du gouvernement était prévu à 320 milliards de livres en 2020/21 (15,2% du PIB), un record en temps de paix. Avec 16,9% du PIB, c’est un chiffre sans précédent en temps de paix, bien qu’inférieur au pic de 27% connu pendant la Seconde Guerre mondiale.

Alors que l’économie britannique se remettait des impacts de la pandémie de coronavirus, en octobre 2021, le Bureau de la responsabilité budgétaire prévoyait que le déficit budgétaire annuel du gouvernement reculerait fortement à 183 milliards de livres en 2021/2, et à 83 milliards de livres en 2022/23, à 61,6 milliards de livres en 2023/24, à 43,6 milliards de livres en 2024/25, tombant à 44 milliards de livres en 2026/2027 (1,5% du PIB ).

Le gouvernement tient à souligner que les chiffres de 2026/2027 sont inférieurs aux prévisions équivalentes avant la pandémie et laisseraient l’emprunt annuel à ses niveaux les plus bas depuis le début du XXIe siècle.

La réduction des emprunts publics au début des années 2020 sera réalisée par la fin des mesures de soutien au coronavirus, parallèlement à un certain nombre de hausses d’impôts (impôt sur les sociétés, assurance nationale, gel de l’allocation personnelle).

Néanmoins, en raison de l’augmentation des emprunts provoquée par la pandémie de coronavirus, la dette nationale devrait passer d’un total de départ de 1,8 billion de livres sterling en 2019/20 à un total prévu de 2,8 billions de livres sterling en 2025/26, soit une augmentation de 1 billion de livres sterling.

Cette augmentation représente une augmentation de la dette nationale en proportion du PIB de 86% en 2019/20 à un pic de 110 % en 2023/24. Il devrait ensuite retomber à 104% du PIB en 2025/26.

L’horloge de la dette nationale fournit une estimation en temps réel de la dette nationale actuelle.

Le coût du service de la dette nationale?

La première partie du XXIe siècle a connu une période de taux d’intérêt historiquement bas. Cela a eu une incidence importante sur le coût du service de la dette nationale.

Le programme de Facilité d’achat d’actifs (CSA) du gouvernement, relatif à la pratique de l’assouplissement quantitatif, a également réduit le coût net pour le gouvernement du service de la dette nationale.

Selon les statistiques du Bureau de la responsabilité budgétaire, le coût total des paiements d’intérêts publics (nets du CSA) s’élevait auparavant à 41,2 milliards de livres en 2011/12, soit l’équivalent de 2,5% du PIB.

Cependant, même si la dette nationale avait doublé au cours de la décennie suivante, l’effet de la baisse des taux d’intérêt signifiait que le coût du service de la dette nationale (net du CSA) devait chuter à 23,5 milliards de livres (équivalent à 1,1% du PIB) en 2021/22.

Il faut se méfier des coûts du service de la dette nationale

Comment le gouvernement emprunte-t-il de l’argent?

Le gouvernement emprunte généralement de l’argent aux « marchés ». Dans sa forme la plus simple, certains ont comparé cela au gouvernement exploitant son propre service de compte d’épargne.

Le gouvernement émet ses propres obligations (communément appelées gilts). Ceux qui achètent ces obligations prêtent en effet de l’argent au gouvernement. À une date ultérieure, les gens peuvent toujours vendre ces obligations d’État à d’autres, via un marché obligataire secondaire.

Les fonds de pension et les compagnies d’assurance aiment traditionnellement l’idée d’investir dans les obligations du gouvernement parce qu’ils les considèrent comme à faible risque. Le gouvernement britannique n’a pas encore fait défaut sur ses obligations de dette, et il est considéré comme peu probable de le faire, étant donné qu’il a la capacité de commander de l’argent du public par le biais de la fiscalité. Les obligations d’État offrent également généralement un taux d’intérêt supérieur à d’autres placements à faible risque, tels que les liquidités.

Historiquement, le gouvernement exigeait que les acheteurs de ses nouvelles obligations règlent la transaction en transférant les réserves de la banque centrale sur un compte appartenant au gouvernement, ce qui garantissait que les emprunts du gouvernement ne créaient pas d’argent supplémentaire ou n’induisaient pas de stimulation monétaire pour l’économie.

Cependant, depuis 2009, le gouvernement s’est également engagé dans une pratique appelée assouplissement quantitatif. Grâce à l’assouplissement quantitatif, elle a racheté ses propres obligations sur le marché secondaire. Ceci est parfois également appelé la Facilité d’achat d’actifs. Le gouvernement crée en effet de la nouvelle monnaie numérique pour aider à stimuler l’économie. Ce faisant, il réduit également le coût net des taux d’intérêt de la dette publique britannique.

L’Initiative de financement privé constitue une exception notable à l’emprunt d’argent public par le biais d’émissions en or. Ici, le gouvernement a également emprunté directement auprès des banques pour payer des projets spécifiques.

À qui appartient la dette nationale?

Selon le Rapport sur la gestion de la dette 2019/20 du Trésor, en septembre 2018, 32% des gilts gouvernementaux appartenaient à des compagnies de retraite et d’assurance britanniques, 28% à des investisseurs étrangers et 24% de la dette nationale appartenait au gouvernement lui-même par le biais de la Facilité d’achat d’actifs de la Banque d’Angleterre mentionnée ci-dessus.

En 2019, la dette privée au Royaume-Uni représentait 190 % du PIB, soit deux fois plus que la dette du secteur public.

La dette nationale est-elle un problème ?

Le sujet des emprunts publics est controversé à la fois politiquement et économiquement.

Bien qu’il soit un truisme qu’une économie et un gouvernement ne puissent pas dépenser durablement plus qu’ils ne gagnent indéfiniment, l’idée selon laquelle le gouvernement doit maintenir un budget équilibré chaque année a longtemps été reléguée à la poubelle de l’histoire économique du Royaume-Uni.

La controverse porte donc sur la question de savoir si un niveau d’emprunt donné est viable et pour combien de temps. Les discussions autour de ces points invoquent une gamme de perspectives différentes:

La capacité de vivre avec la dette nationale

Malgré l’augmentation de la dette nationale de 1,5 billion de livres sterling entre 2000 et 2020, et bien qu’elle soit appelée à augmenter de 1 billion de livres supplémentaires en raison de la pandémie de coronavirus, la dette nationale exprimée en proportion du PIB reste toujours inférieure à ce qu’elle était au lendemain de la Seconde Guerre mondiale.

Et bien que la dette nationale en proportion de la production nationale au Royaume-Uni soit plus élevée qu’en Allemagne, elle reste actuellement inférieure aux chiffres équivalents pour la France et l’Amérique.

Comme indiqué ci-dessus, la période actuelle de taux d’intérêt bas continue également de rendre le service de la dette nationale relativement abordable. Et bien que l’inflation entraînerait probablement des effets négatifs ailleurs dans la société (en particulier pour ceux qui ont des revenus fixes et des liquidités élevées), d’autres soulignent comment la dette nationale serait encore érodée par l’inflation future.

Enfin, l’expérience de l’après-guerre, au cours de laquelle la dette nationale a considérablement diminué en proportion du PIB, est citée comme preuve que des niveaux élevés d’endettement national ne sont pas incompatibles avec une hausse du niveau de vie et une croissance économique élevée. En effet, si le Royaume-Uni renouait avec une période prolongée de croissance économique, la dette nationale pourrait à nouveau commencer à diminuer rapidement en proportion de la production nationale.

Ceux qui adoptent une approche plus pessimiste de l’échelle actuelle de la dette nationale s’inquiètent de l’impact de toute pression à la hausse sur les taux d’intérêt.

L’Office de la responsabilité budgétaire a lui-même mis en garde : « L’augmentation des emprunts rend cependant les finances publiques plus vulnérables aux changements des conditions de financement et autres chocs futurs ».

Les dangers de la réduction des finances publiques

Dans les discussions autour de la dette nationale, de nombreux économistes mettent en garde le gouvernement contre une approche trop sévère de réduction des emprunts publics et les dangers associés à l' »assainissement budgétaire ».

On soutient qu’une telle politique peut entraîner une contraction de l’activité économique, ce qui ne fait qu’entraîner une baisse des recettes fiscales et potentiellement une hausse des dépenses publiques.

Il est également souligné qu’en période d’incertitude économique, les niveaux d’épargne du secteur privé ont tendance à augmenter. Cela s’est produit entre 2007 et 2012, puis pendant la pandémie de coronavirus 2020/21. La hausse de l’épargne du secteur privé peut entraîner un ralentissement de la consommation et, à ce titre, l’emprunt public est présenté comme un moyen de maintenir la demande globale.

Cette critique a été résumée par Chick et Pettifor (2010), qui ont écrit: « Les preuves empiriques vont exactement à l’encontre de la pensée conventionnelle. Les consolidations budgétaires n’ont pas amélioré les finances publiques. Cela est vrai pour tous les épisodes examinés, sauf à la fin de la consolidation après la Seconde Guerre mondiale, où des mesures ont été prises pour renforcer la demande privée parallèlement au repli public « .

Éviction des fonds pour l’investissement privé

D’autres économistes adoptent cependant une approche différente et avertissent que des niveaux élevés de dette publique risquent d’évincer les investissements du secteur privé.

Lorsqu’un volume important d’obligations d’État est émis, il est suggéré que les emprunts d’État ont le potentiel de concurrencer les projets du secteur privé, en termes de répartition de l’épargne.

Il est suggéré que cela peut entraîner une augmentation des taux d’intérêt que le secteur privé doit payer pour attirer les investissements et, par conséquent, limiter les investissements dans le développement de la capacité de production sous-jacente de l’économie.

Une mauvaise utilisation des recettes fiscales

Bien que l’argument soit plus faible à une époque de taux d’intérêt bas, dans le passé, des préoccupations importantes ont été soulevées au sujet des coûts du service de la dette nationale et de la manière dont cet argent pourrait être mieux dépensé.

Ce récit est apparu au premier plan au cours de l’exercice 2011/12.

Avec des taux d’intérêt à un niveau plus élevé qu’ils ne le sont actuellement, au cours de cette année-là, le gouvernement a dépensé 48,2 milliards de livres sterling pour le simple service de la dette nationale.

Les frais d’intérêt de la dette sont en fait devenus le quatrième ministère en importance.

En 2011/12, les sommes dépensées pour le remboursement de la dette (48,2 milliards de livres) étaient très similaires à ce que le gouvernement dépensait pour les écoles (51,1 milliards de livres), quatre fois plus que ce qui était dépensé pour les transports et 30% de plus que ce qui était dépensé pour la défense.

Il est juste de dire que lorsqu’il est présenté dans ce contexte, beaucoup plus de gens s’agitent de l’impact des emprunts d’État antérieurs et constants.

Dans la mesure où la responsabilité du service des déficits budgétaires actuels incombe aux générations futures, les emprunts publics sont également présentés par certaines personnes comme étant injustes entre les générations.

L’incapacité des politiciens à maintenir des niveaux raisonnables d’emprunt annuel

Certaines personnes expriment également un scepticisme quant à la capacité des politiciens modernes à maintenir un équilibre suffisant entre la fiscalité et les dépenses.

La classe politique serait confrontée à la double pression de la nécessité d’augmenter les dépenses publiques (dans le but à la fois d’apaiser l’opinion publique et de faire face aux pressions d’une population vieillissante) et d’éviter des hausses d’impôts électoralement impopulaires.

Dans ce contexte, la nécessité de maintenir un budget gouvernemental plus équilibré pourrait toujours apparaître comme une » boîte » particulière à laquelle une génération ultérieure de politiciens pourrait faire face. Cela conduirait alors simplement à ce que le fardeau total de la dette continue d’augmenter.

Les dangers d’une crise de la dette souveraine

Certains commentateurs ont suggéré que si la dette nationale continuait d’augmenter en proportion du PIB à moyen terme, les « marchés » pourraient devenir plus réticents à prêter au gouvernement britannique à l’avenir. Cela en soi pourrait entraîner des pressions pour augmenter les taux d’intérêt.

Au plus extrême, il est suggéré que cela pourrait conduire à une sorte de crise de la dette souveraine.

La crise de la dette souveraine pourrait avoir des effets dévastateurs à la fois sur l’inclusion sociale et sur le niveau de vie plus large des populations. Après la crise de la dette souveraine en Grèce en 2009, les chiffres de la Banque mondiale montrent que le PIB par habitant, pour les habitants de la Grèce, a chuté de manière spectaculaire, passant de 29 711 dollars en 2009 à 18 168 dollars en 2015.

Sunak défend la hausse des impôts et qualifie les emprunts excessifs d ‘ »immoraux’

Le chancelier fantôme dit que « Le travail taxera équitablement et dépensera judicieusement »