概要

英国国債とは何ですか?

政府は、それが収集するよりも多くを費やしているとき、それは年間財政赤字を実行します。 これは正式に公共部門の純現金要件として知られています。

過去の年間財政赤字の累積から任意の年の黒字を差し引いたものが国家債務を構成する。

したがって、国家債務は政府の債務残高である。

2021年11月、英国の国家債務は£2に達した。59兆ポンドで毎秒5,000ポンドを超えて増加していた。

英国の国家債務のこのレベルは、国の出力(GDP)の108%に相当します。 これは、中国では61.7%、ドイツでは73.3%、インドでは89.3%、フランスでは118.7%、アメリカでは131.1%、日本では266.1%のGDPと同等の国家債務と比較しています。

国の債務はどのように積み上げてきたのか?

イングランド銀行は、国債の歴史に関するデータを提供している。

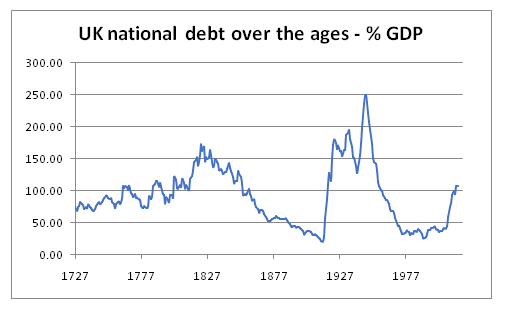

これまで、アメリカ独立戦争やナポレオン戦争などの戦争の間に国家債務が急激に上昇してきた。

politics.co.uk 下の図は、国家債務が年齢にわたってどのように変動しているかを示しています。

20世紀の国家債務

第一次世界大戦中、国家債務は1914年の6億5000万ポンドから1919年の74億ポンドに上昇した。 そしてもう一度、それは第二次世界大戦の10年間に増加し、1939年の71億ポンドから1949年の247億ポンドに上昇しました。

第二次世界大戦後すぐの数十年では、GDPの割合としての国家債務の持続的な減少がありました。

1980年代、サッチャー政権は財政抑制政策に従った。 以前に述べた所有産業の数の民営化によってさらに支援され、国家債務はGDPの40%から1980年のGDPの22%に1990年にほぼ半分になった。 1989年から1990年にかけて、イギリスは6億ポンドの予算黒字を計上した。

1990年代初頭の不況の後、年間政府借入は著しく増加し、594億ポンド(1993年4月)をピークにした。 1996年までに、国家債務はGDPの36%に戻って上昇していた。

しかし、景気の回復に伴い、1990年代の最後の三年間で、政府は再び債務を返済し、期間にわたって合計£28億を超える予算黒字を計上した。 これは、3G携帯電話のライセンスの販売から調達された£22.5億によって支援されました。 経済も成長していると、1995年から2000年の間に、英国の国家債務はGDPの割合として37%から27%に減少しました。

1997年、新しい労働党のゴードン-ブラウン首相は、政府が景気サイクルの生涯にわたって予算黒字を示すべきであるという有名な”黄金律”で就任した。

二十一世紀の国家債務

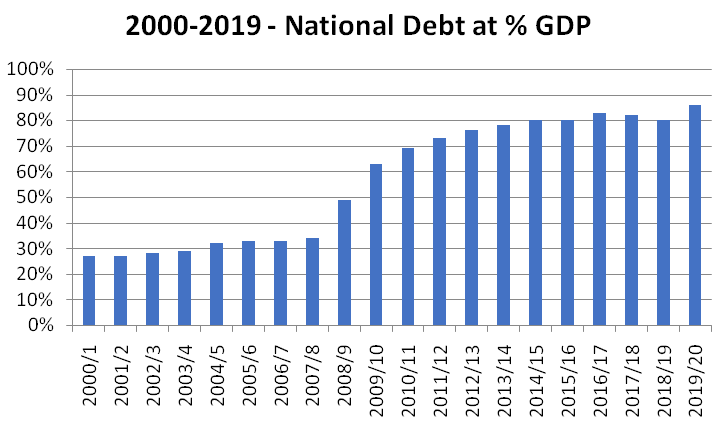

2000年から2007年までの期間

二十一世紀の最初の七年間、国家債務は27%から2001/2002年のGDPの37%に2007/2008年までに上昇した。

政府支出は政府収入を継続的に上回っています。 経済の成長にもかかわらず、政府はこの7年間の間に約2600億ポンドの累積財政赤字を蓄積しました。

これは、当時の首相ゴードン-ブラウンが公に述べられた”黄金律”に従っていたという疑問の程度に人々を導いた。

世界金融危機

2008年、英国は世界金融危機に見舞われ、経済の著しい減速につながった。

英国は、2008年7月から2009年12月の間に、6四半期連続でマイナスの経済成長を経験した。 この不況は、税収の低下と循環的支出(失業給付など)の増加につながった。

野党の政治家は、景気後退が英国の根底にある構造的財政赤字をさらに露呈させたと主張した。

2008年の金融危機後の6年間で、年間の政府借入は一貫して年間1億ポンドを超えた。 割合では、英国はアイルランド以外のヨーロッパのどの経済の中でも最大の財政赤字を抱えていました。

この6年間の間に、国家債務総額は7650億ポンド増加した。

GDPの割合としての国家債務は倍増し、2007年8月の世界金融危機前の34%から78%に達し、2013年14月までに増加した。

緊縮財政の年

2010年総選挙後、次期保守党/自由民主党連立政権は、財政の「コントロールを取り戻す」ために緊縮財政の期間に着手した。 これには、厳格な支出制限と公共部門の賃金凍結が含まれていました。

これが正しいアプローチであったか、そうでなかったかは、依然として激しい政治的議論の問題である。

2010年、政府は政府の経済予測の信頼性を高めることを目的として、独立した予算責任室を設立しました。

2018/2019年までに、政府の年間赤字は、2009/2010年の1570億ポンドの借入ピークから2018/19年の390億ポンドに減少した。

しかし、借入規模は大幅に減少したものの、政府は2010年代を通じて毎年お金を借り続け、国家債務は上昇を続けていた。

2000年から2020年の期間全体として

21世紀の最初の20年間、および2020/21コロナウイルスのパンデミックの前に、英国の国家債務は2000/2001年の307億ポンドから2019/2020年までに1.8兆ポンドに上昇した。

以下の図表によると、これは2000/2001年のGDPの27%から2019/20年までにGDPの86%に上昇したことに相当する。

国家債務とコロナウイルスのパンデミック

2020年3月、英国は世界的なコロナウイルスのパンデミックに見舞われた。

このパンデミックは、突然、予期せぬ、そして財政に大きな影響を与えました。

経済が急激に縮小し、GDPが前例のない9.9%減少した2020年だけでは、短期的な税収は大幅に減少しました。

同時に、政府は様々なコロナウイルス支援策を導入した。 とりわけ、これらには、資格のある従業員の給与の80%をカバーする知名度の高いfurloughまたはjob retention scheme、長期のビジネスレートの救済、ホスピタリティ部門のVATの削減、印紙税の休日、普遍的な信用率の毎週の隆起、一人あたり500ポンドの税額控除の支払い、およびその”Eat out to help out scheme”が含まれていた。

2021年3月予算の時点で、予算責任局は、コロナウイルス支援パッケージの総費用は2020/21課税年度に2499億ポンドに達したと推定しています。 さらに933億ポンドが2021/22のコロナウイルスの支援に費やされると予測しています。 政府の支援パッケージのうち、予算責任局は、約半分が公共サービスに、30%が世帯に、20%が企業に行ったと推定しています。

税収の減少に伴い、政府の年間財政赤字は320/21年(GDPの15.2%)になると予測されており、平和時の記録である。 GDPの16.9%で、これは第二次世界大戦で経験した27%のピークを下回っているにもかかわらず、平和の時に前例のない数字です。

英国経済がコロナウイルスのパンデミックの影響から回復したため、2021年2月に予算責任局は、政府の年間財政赤字は183億ポンド(2021年2月)、83億ポンド(2022年23月)、616億ポンド(2023年24月)、436億ポンド(2024年25月)、44億ポンド(2026年2027月)に急激に減少すると予測した。gdpの%)。

政府は、2026/2027年の数字がパンデミック前の同等の予測よりもどのように低く、21世紀の初め以来、年間借入を最低水準に残すかを強調したいと考えている。

2020年代初頭の政府借入の削減は、コロナウイルス支援措置の終了によって達成され、多くの増税(法人税、国保、個人手当の凍結)とともに達成される。

それにもかかわらず、コロナウイルスのパンデミックからもたらされた借入の増加の結果、国家債務は2019/20の開始合計1.8兆ポンドから、2025/26の予測合計2.8兆ポンドに増加すると予測されており、1兆ポンドの増加となる。

この増加は、2019/20の86%から2023/24の110%のピークまで、GDPに占める国家債務の割合の増加を表しています。 その後、2025/26年にGDPの104%に戻ると予測されています。

国家債務時計は、現在の国家債務のライブ推定値を提供する。

国の債務を処理するコスト?

二十一世紀の最初の部分は、歴史的に低金利の期間を見てきました。 これは、国家債務にサービスを提供するコストに大きな影響を与えています。

量的緩和の実施に関連する政府の資産購入ファシリティ(APF)スキームも、国家債務の返済にかかる政府の純コストを削減している。

予算責任局の統計によると、政府の利払いの総費用(APFの純額)は、以前は412億ポンド(2011/12年)であり、GDPの2.5%に相当していた。

しかし、その後の10年間で国家債務が倍増したにもかかわらず、金利の低下の影響により、国家債務(apfの純額)の返済コストは2021/22年に235億ポンド(GDPの1.1%に相当)に低下すると予想された。

国の借金を処理するコストに注意する必要があります

政府はどのようにお金を借りていますか?

政府は通常、”市場”からお金を借りる。 その最も単純な形では、いくつかは、独自の普通預金口座サービスを運営する政府にこれを例えています。

政府は独自の債券(一般にギルトとして知られている)を発行します。 これらの債券を購入する人は、効果的に政府のお金を貸しています。 後日、人々は常に二次債券市場を通じて、他の人にこれらの国債を販売することができます。

年金基金や保険会社は、伝統的に国債に投資するという考えを好んでいます。 英国政府は債務不履行には至っておらず、課税を通じて国民から資金を指揮する能力を持っていることを考えると、そうすることはまずないと考えら 国債はまた、典型的には、現金などの他の低リスク投資を超える金利で提供しています。

歴史的に、政府は、中央銀行の準備金を政府所有の口座に移すことによって、新しい債券の購入者に取引を決済することを要求し、それによって政府の借入が追加の資金を創出したり、経済に金銭的刺激を誘発したりしないようにした。

しかし、政府は2009年以降、量的緩和と呼ばれる慣行にも取り組んできました。 量的緩和を通じて、それは流通市場で再び自分の債券を購入しています。 これは、資産購入機能とも呼ばれます。 政府は実質的に経済を刺激するために新しいデジタルマネーを作成しています。 そうすることで、それはまた、英国政府債務の純金利コストを削減します。

金の問題を通じて政府がお金を借りている注目すべき例外の一つは、民間金融イニシアチブであった。 ここでは、政府はまた、特定のプロジェクトのために支払うために銀行から直接借りています。

誰が国家債務を所有しているのですか?

財務省の2019/20債務管理報告書によると、2018年9月時点で、政府金の32%は英国の年金および保険会社が所有し、28%は外国人投資家が所有し、24%は上記の

2019年、英国の民間債務はGDPの190%であり、公的部門の債務の2倍であると記録された。

国家債務は問題なのか?

政府の借入の対象は、政治的にも経済的にも論争の的になっている。

経済と政府が無期限に稼いでいる以上に持続的に費やすことはできないのは自明の理ですが、政府は毎年バランスの取れた予算を維持しなければならないという考えは、英国の経済史のゴミ箱に長い間委託されてきました。

論争は、したがって、任意のレベルの借入が持続可能であるかどうか、およびどのくらいの期間の問題に出席します。 これらの点についての議論は、さまざまな視点を呼び起こします:

国家債務とともに生きる能力

2000年から2020年の間に1.5兆ポンド上昇し、コロナウイルスのパンデミックの結果としてさらに1兆ポンド上昇すると設定されているにもかかわらず、GDPの割合として表される国家債務は、第二次世界大戦の余波よりも依然として低いままである。

そして、英国の国家生産量の割合としての国家債務はドイツよりも高いが、現在はフランスとアメリカの両方で同等の数字を下回っている。

上記のように、低金利の現在の期間は、また、国家債務のサービスを比較的手頃な価格にし続けています。 そして、インフレは、社会の他の場所(特に固定所得や高レベルの現金)に悪影響を及ぼす可能性が高いが、将来のインフレによって国家債務がどのようにしてさらに侵食されるかを指摘する人もいる。

最後に、国債がGDPの割合として大幅に減少した戦後の経験は、高水準の国債が生活水準の上昇や高度経済成長と両立しないという証拠として引用されている。 確かに、英国は経済成長の長期化に戻る必要があり、国家債務は再び急速に国家出力の割合として減少し始める可能性があります。

現在の国家債務の規模に対してより悲観的なアプローチを取る人は、金利への上昇圧力の影響についての懸念を指摘する。

予算責任室自身は、”借入の増加は、しかし、財政状況の変化やその他の将来のショックに対して財政をより脆弱にする”と警告している。

財政縮小の危険性

国債をめぐる議論では、多くの経済学者が政府の借入を減らすための過度に厳しいアプローチとそれに関連する”財政再建”の危険性から政府に警告している。

このような政策は、経済活動の収縮につながり、税収の低下と潜在的に高い公共支出につながるだけであると主張されている。

また、経済の不確実性の時代には、民間部門の貯蓄水準が上昇する傾向があることも指摘されています。 これは、2007年から2012年の間に、そして2020/21コロナウイルスのパンデミックの間に再び起こりました。 民間部門の貯蓄の増加は消費の減速につながる可能性があるため、全体的な需要を維持する一つの方法として政府借入が提示されています。

この批判はChick and Pettifor(2010)によって要約され、「経験的証拠は従来の思考に正確に反する。 財政統合は財政を改善していない。 これは、第二次世界大戦後の統合の終わりに、公共の縮小と並行して民間需要を強化するための行動が取られたことを除いて、検討されたすべての

民間投資のための資金の混雑

他のエコノミストは、しかし、別のアプローチを取ると、政府債務のリスクの高いレベルは、民間投資を混雑させることを警告しています。

大量の国債が発行されている場合、政府借入は貯蓄の配分の面で民間プロジェクトと競合する可能性があることが示唆されている。

これは、投資を誘致するために民間部門が支払う必要がある金利の上昇につながる可能性があり、経済の基礎となる生産能力を開発するための投

課税収入の使いづらさ

低金利時代には議論は弱まっているが、過去には、国家債務の返済コストと、このお金がどのようによりよく使われるかにつ

この物語は2011/12の会計年度に前面に出ました。

金利が現在よりも高い水準で、その1年間で、政府は単に国家債務の返済に482億ポンドを費やした。

債務金利コストは、実質的に、第四位の政府部門となりました。

2011/12では、債務返済に費やされている金額(£48.2億)は、政府が学校に費やしていた金額(£51.1億)と非常によく似ており、輸送に費やされていた金額の4倍、防衛に費やされていた金額の30%を上回っていた。

この文脈で提示されると、より多くの人々が以前の一貫した政府借入の影響について興奮するようになると言っても過言ではありません。

現在の財政赤字を処理する責任が将来の世代に落ちる程度に、政府借入は世代間不公平であると一部の人々によって提示されている。

政治家が年間借入の賢明なレベルを維持することができない

現代の政治家が課税と支出の十分なバランスを維持する能力に懐疑的な人もいる。

政治階級は、政府支出を増やす必要性(世論を和らげ、高齢化の圧力に対処するため)と、選挙的に不人気な課税の増加を避ける必要性の二重の圧力に直面していると言われている。

そのような背景から、よりバランスの取れた政府予算の何かを維持する必要性は、次の世代の政治家が直面する道を蹴ることができる特定の”缶”として常に現れるかもしれない。 これは、単に上昇し続ける総債務負担につながるだろう。

ソブリン債務危機の危険性

一部のコメンテーターは、中期的に国債がGDPの割合として上昇し続けると、将来的には”市場”が英国政府に融資することに消極的になる可能性があると示唆している。 これ自体が金利を引き上げる圧力につながる可能性があります。

その最も極端なところでは、これが何らかのソブリン債務危機につながる可能性があることが示唆されている。

ソブリン債務危機は、社会的包摂と人々のより広い生活水準の両方に壊滅的な影響を与える可能性があります。 ギリシャが2009年にソブリン債務危機に見舞われた後、世界銀行の数字は、ギリシャの人々のための一人当たりGDPは、2009年の29,711ドルから2015年の18,168ドルに劇的に落ちたことを示している。

サナクは増税を擁護し、過度の借入を”不道徳”として非難する’

シャドー首相、”労働は公平に課税し、賢明に過ごす”