oversigt

Hvad er den britiske statsgæld?

når en regering bruger mere, end den indsamler, løber den et årligt budgetunderskud. Dette er formelt kendt som den offentlige sektors Netto kontantbehov.

akkumuleringen af tidligere årlige budgetunderskud minus eventuelle års overskud udgør statsgælden.

statsgælden er derfor regeringens beholdning af udestående gæld.

i November 2021 udgjorde den britiske statsgæld 2.59 billioner og steg med over 5.000 kr. pr. sekund.

dette niveau af statsgælden i Storbritannien svarer til 108% af den nationale produktion (BNP). Dette kan sammenlignes med en tilsvarende statsgæld til BNP på 61,7% for Kina, 73,3% for Tyskland, 89,3% for Indien, 118,7% for Frankrig, 131,1% for Amerika og 266,1% for Japan.

Hvordan har statsgælden opbygget sig?

Bank of England leverer data om statsgældens historie.

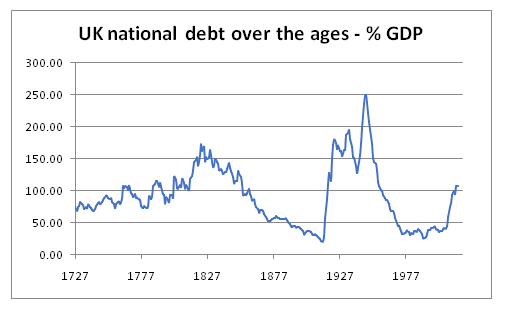

statsgælden er tidligere steget kraftigt i krigstider, herunder den amerikanske uafhængighedskrig og Napoleonskrigene.

den politics.co.uk diagrammet nedenfor viser, hvordan statsgælden har svinget gennem tiderne.

statsgælden i det tyvende århundrede

under Første Verdenskrig steg statsgælden fra i alt 650 millioner i 1914 til 7,4 milliarder i 1919. Og endnu en gang steg den i løbet af årtiet af Anden Verdenskrig og steg fra 7,1 milliarder i 1939 til 24,7 milliarder i 1949.

i de umiddelbare årtier efter Anden Verdenskrig var der derefter en vedvarende reduktion i statsgælden som en andel af BNP.

i 1980 ‘ erne fulgte Thatcher-regeringen en politik med finanspolitisk tilbageholdenhed. Støttet yderligere af privatiseringen af en række tidligere angivne ejede industrier halverede statsgælden næsten fra 40% af BNP i 1980 til 22% af BNP i 1990. I 1989/1990 havde Storbritannien et budgetoverskud på 6 mia.

efter recessionen i begyndelsen af 1990 ‘ erne steg den årlige offentlige låntagning markant og toppede på 59,4 mia. I 1996 var statsgælden steget tilbage til 36% af BNP.

men med økonomien i bedring, i de sidste tre år af 1990 ‘ erne, regeringen igen betalt tilbage gæld og kørte et budgetoverskud, i alt 28 mia. Dette blev hjulpet af de 22,5 milliarder kroner, der blev rejst fra salget af 3G-mobiltelefonlicenser. Da økonomien også voksede mellem 1995 og 2000, faldt den britiske statsgæld fra 37% Til 27% i forhold til BNP.

i 1997 begyndte den nye Labour-kansler Gordon brun sin embedsperiode med sin berømte ‘gyldne regel’ om, at regeringen skulle vise et budgetoverskud i hele den økonomiske cykluss levetid.

statsgælden i det enogtyvende århundrede

perioden mellem 2000 og 2007

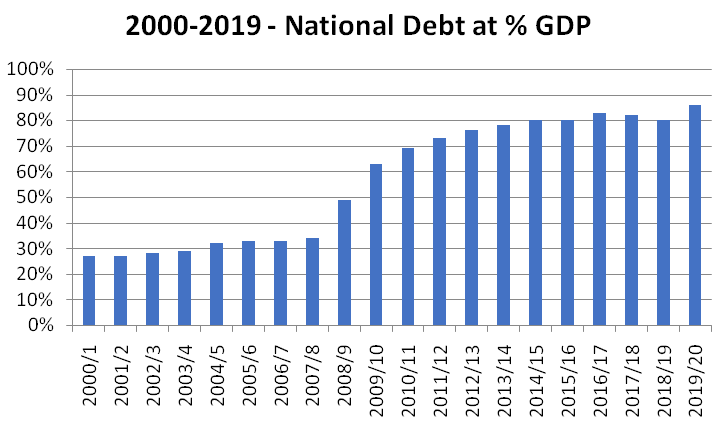

i løbet af de første syv år af det enogtyvende århundrede steg statsgælden fra 27% i 2001/2002 til 37% af BNP i 2007/2008.

offentlige udgifter oversteg løbende offentlige indtægter. På trods af væksten i økonomien samlede regeringen et kumulativt budgetunderskud på nogle 260 mia.

dette førte folk til spørgsmålet, i hvilket omfang den daværende kansler, Gordon brun, fulgte sin egen offentligt erklærede ‘gyldne regel’.

den globale finanskrise

i 2008 blev Storbritannien derefter ramt af den globale finanskrise, hvilket igen førte til en markant afmatning i økonomien.

Det Forenede Kongerige oplevede seks på hinanden følgende kvartaler med negativ økonomisk vækst mellem juli 2008 og December 2009. Denne recession førte til et fald i skatteindtægterne og en stigning i cykliske udgifter (for eksempel på arbejdsløshedsunderstøttelse).

oppositionspolitikere hævdede, at recessionen yderligere afslørede Storbritanniens underliggende strukturelle budgetunderskud – nemlig at den britiske regering simpelthen fortsatte med at bruge mere, end den hævede.

i de seks år, der fulgte efter finanskrisen i 2008, oversteg den årlige offentlige låntagning derefter konsekvent 100 millioner kr.om året. I procent havde Storbritannien det største budgetunderskud i enhver økonomi i Europa bortset fra Irland.

i løbet af disse seks år steg den samlede statsgæld med 765 mia.

den nationale gæld som en andel af BNP mere end fordoblet, stigende fra 34% før den globale finanskrise i 2007/8 til at nå 78% i 2013/14.

årene med nedskæringer

efter valg til 2010 indledte den indkommende konservative/liberale demokratiske koalitionsregering en periode med nedskæringer for at forsøge at ‘genvinde kontrollen’, som de udtrykte det, med de offentlige finanser. Dette involverede strenge udgiftsgrænser og en fastfrysning af den offentlige sektor.

i hvilket omfang dette var eller ikke var den rigtige tilgang, er stadig et spørgsmål om opvarmet politisk debat.

i 2010 oprettede regeringen også det uafhængige kontor for budgetansvar med det formål at forbedre troværdigheden af regeringens økonomiske prognoser.

i 2018/2019 var regeringens årlige underskud reduceret fra et lånetop på 157 mia.kr. i 2009/2010 til 39 mia. kr. i 2018/19.

selvom omfanget af låntagning var faldet markant, fortsatte regeringen med at låne penge hvert år gennem 2010 ‘ erne, og statsgælden fortsatte med at stige.

perioden 2000 til 2020 som helhed

i løbet af de første 20 år af det enogtyvende århundrede og forud for coronaviruspandemien 2020/21 steg den britiske statsgæld fra 307 mia.

i henhold til nedenstående diagram svarede dette til en stigning i statsgælden fra 27% af BNP i 2000/2001 til 86% af BNP inden 2019/20.

i marts 2020 blev Storbritannien ramt af den globale coronaviruspandemi.

denne pandemi havde en pludselig, uventet og betydelig indvirkning på de offentlige finanser.

da økonomien faldt kraftigt, hvor BNP faldt med en hidtil uset 9.9% alene i 2020, faldt kortfristede skatteindtægter betydeligt.

samtidig indførte regeringen en række coronavirus-støtteforanstaltninger. Disse omfattede blandt andet dens højt profilerede furlough-eller jobopbevaringsordning, hvor den dækkede 80% af lønningerne til berettigede medarbejdere; en længere periode med fritagelse for erhvervssatser; en nedsættelse af momsen for gæstfrihedssektoren; en frimærkeferie; en ugentlig forhøjelse af den universelle kreditsats; en 500 kr.pr. person, der arbejder skattefradrag; og dens ‘Eat out to help out-ordning’.

på tidspunktet for Marts 2021-budgettet anslog Office of Budget Responsibility, at de samlede omkostninger ved Coronavirus-supportpakken udgjorde 249,9 milliarder kroner i skatteåret 2020/21. Det forventede, at yderligere 93,3 milliarder dollars ville blive brugt på coronavirus-støtte i 2021/22. Af regeringens støttepakke anslår Office of Budget Responsibility, at omkring halvdelen gik til offentlige tjenester, 30% til husholdninger og 20% til virksomheder.

allieret med en reduktion i skatteindtægterne blev regeringens årlige budgetunderskud forventet til 320 milliarder kroner i 2020/21 (15,2% af BNP), en fredstidsrekord. Ved 16,9% af BNP er dette et tal, der var uden fortilfælde i fredstid, omend under 27% – toppen oplevet i Anden Verdenskrig.

da den britiske økonomi kom sig efter virkningerne af coronaviruspandemien, forudsagde Office of Budget Responsibility i Oktober 2021, at regeringens årlige budgetunderskud ville falde kraftigt tilbage til 183 mia.kr. i 2021/2 og 83 mia. kr. 2022/23, 61,6 mia. kr. i 2023/24, 43,6 mia. kr. 2024/25 og faldt til 44 mia. kr. i 2026/2027 (1,5% af BNP).

regeringen er ivrig efter at fremhæve, hvordan tallene for 2026/2027 er lavere end de tilsvarende prognoser før pandemien, og ville efterlade den årlige låntagning på det laveste niveau siden starten af det enogtyvende århundrede.

reduktionen i statslån i begyndelsen af 2020 ‘ erne opnås ved afslutningen af coronavirus-støtteforanstaltningerne sammen med en række skattestigninger (selskabsskat, nationalforsikring, indefrysning af den personlige godtgørelse).

ikke desto mindre forventes statsgælden som følge af stigningen i låntagning som følge af coronaviruspandemien at stige fra et startbeløb på 1,8 billioner i 2019/20 til et forventet samlet beløb på 2,8 billioner i 2025/26, en stigning på 1 billioner.

denne stigning repræsenterer en stigning i statsgælden som en andel af BNP fra 86% i 2019/20 til et højdepunkt på 110% i 2023/24. Det forventes derefter at falde tilbage til 104% af BNP i 2025/26.

statsgældsuret giver et levende skøn over den aktuelle statsgæld.

omkostningerne ved servicering af statsgælden?

den første del af det enogtyvende århundrede har oplevet en periode med historisk lave renter. Dette har haft en betydelig indvirkning på omkostningerne ved at betjene statsgælden.

regeringens Asset Purchase Facility (APF) – ordning, der vedrører praksis med kvantitativ lempelse, har også reduceret nettoomkostningerne for regeringen til at betjene statsgælden.

ifølge statistikker fra Office of Budget Responsibility havde de samlede omkostninger ved offentlige rentebetalinger (netto af APF) tidligere været 41,2 milliarder i 2011/12, svarende til 2,5% af BNP.

selvom statsgælden var fordoblet i det efterfølgende årti, betød effekten af lavere renter imidlertid, at omkostningerne ved at betjene statsgælden (netto af APF) forventedes at falde til 23,5 milliarder (svarende til 1,1% af BNP) i 2021/22.

vi bør være forsigtige med omkostningerne ved at betjene statsgælden

hvordan låner regeringen penge?

regeringen låner typisk penge fra ‘markederne’. I sin enkleste form har nogle sammenlignet dette med regeringen, der driver sin egen opsparingskontotjeneste.

regeringen udsteder sine egne obligationer (almindeligvis kendt som gylte). De, der køber disse obligationer, låner faktisk regeringen penge. På et senere tidspunkt kan folk altid sælge på disse statsobligationer til andre gennem et sekundært obligationsmarked.

pensionsfonde og forsikringsselskaber kan traditionelt lide ideen om at investere i regeringens obligationer, fordi de anser dem for at være lav risiko. Den britiske regering har endnu ikke misligholdt sine gældsforpligtelser, og det anses for usandsynligt at gøre det, da det har evnen til at beordre penge fra offentligheden gennem beskatning. Statsobligationer tilbyder typisk også en rente, der overstiger andre investeringer med lav risiko, såsom kontanter.

Historisk krævede regeringen købere af sine nye obligationer at afvikle transaktionen ved at overføre centralbankreserver til en statsejet konto og derved sikre, at statslån ikke skabte yderligere penge eller inducerede en monetær stimulans til økonomien.

men siden 2009 har regeringen også engageret sig i en praksis kaldet kvantitativ lempelse. Gennem kvantitativ lempelse har det købt sine egne obligationer tilbage igen på det sekundære marked. Dette kaldes undertiden også Aktivkøbsfaciliteten. Regeringen skaber faktisk nye digitale penge for at hjælpe med at stimulere økonomien. Dermed reducerer det også nettorenteomkostningerne for den britiske statsgæld.

en bemærkelsesværdig undtagelse fra den statslige låne penge gennem forgyldte spørgsmål har været Private Finance Initiative. Her har regeringen også lånt direkte fra banker for at betale for specifikke projekter.

hvem ejer statsgælden?

i henhold til Treasury ‘ s 2019/20 Gældsforvaltningsrapport, fra September 2018, var 32% af regeringens gylte ejet af britiske pensions-og forsikringsselskaber, 28% var ejet af udenlandske investorer, og 24% af statsgælden var ejet af regeringen selv gennem Bank of Englands Aktivkøbsfacilitet, der er nævnt ovenfor.

i 2019 blev privat gæld i Det Forenede Kongerige registreret som 190% af BNP, dobbelt så stor som den offentlige gæld.

er statsgælden et problem?

emnet for statslån er kontroversielt både politisk og økonomisk.

selvom det er en truisme, at en Økonomi og en regering ikke bæredygtigt kan bruge mere, end den tjener på ubestemt tid, er tanken om, at regeringen skal opretholde et afbalanceret budget hvert år, længe blevet sendt til skraldespanden i den britiske økonomiske historie.

kontrovers tager derfor hensyn til spørgsmålet om, hvorvidt et givet låneniveau er bæredygtigt, og hvor længe. Diskussioner omkring disse punkter påberåber sig en række forskellige perspektiver:

evnen til at leve med statsgælden

på trods af at statsgælden steg med 1,5 billioner kr.i perioden 2000 til 2020, og på trods af at den forventes at stige med yderligere 1 billioner kr. som følge af coronaviruspandemien, er statsgælden udtrykt som en andel af BNP stadig lavere end den gjorde i kølvandet på anden verdenskrig.

og selv om den nationale gæld som en andel af den nationale produktion i Storbritannien er højere end i Tyskland, er den i øjeblikket under de tilsvarende tal for både Frankrig og Amerika.

som beskrevet ovenfor fortsætter den nuværende periode med lave renter også med at gøre serviceringen af statsgælden relativt overkommelig. Og selv om inflationen sandsynligvis vil føre til negative virkninger andre steder i samfundet (især for dem med faste indkomster og med høje kontantniveauer), peger andre på, hvordan statsgælden vil blive yderligere udhulet af fremtidig inflation.

endelig nævnes erfaringerne fra efterkrigstiden, hvor statsgælden faldt markant som en andel af BNP, som bevis for, at høje niveauer af statsgæld ikke er uforenelige med stigende levestandard og høj økonomisk vækst. Hvis Det Forenede Kongerige vender tilbage til en længere periode med økonomisk vækst, kan statsgælden igen begynde at reducere hurtigt som en andel af den nationale produktion.

de, der tager en mere pessimistisk tilgang til den nuværende skala af statsgælden, peger på bekymringer om virkningen af ethvert opadgående pres på renten.

Kontoret for budgetansvar har selv advaret, “stigningen i låntagning gør imidlertid de offentlige finanser mere sårbare over for ændringer i finansieringsforhold og andre fremtidige chok”.

farerne ved finanspolitisk nedskæring

i diskussioner omkring statsgælden advarer mange økonomer regeringen væk fra en alt for alvorlig tilgang til at reducere statens låntagning og de dermed forbundne farer ved ‘finanspolitisk konsolidering’.

det hævdes, at en sådan politik kan føre til en nedgang i den økonomiske aktivitet, hvilket igen kun fører til lavere skatteindtægter og potentielt højere offentlige udgifter.

det påpeges også, at der i tider med økonomisk usikkerhed er en tendens til, at den private sektors opsparingsniveauer stiger. Dette skete i perioden mellem 2007 og 2012 og igen under coronaviruspandemien 2020/21. Stigningen i den private sektors opsparing kan føre til en afmatning i forbruget, og som sådan præsenteres statslån som en måde at opretholde den samlede efterspørgsel på.

denne kritik blev opsummeret af Chick and Pettifor (2010), der skrev: “det empiriske bevis strider nøjagtigt mod konventionel tænkning. Finanspolitiske konsolideringer har ikke forbedret de offentlige finanser. Dette gælder for alle undersøgte episoder undtagen i slutningen af konsolideringen efter Anden Verdenskrig, hvor der blev taget skridt til at styrke den private efterspørgsel parallelt med den offentlige nedskæring”.

fortrængning af midler til private investeringer

andre økonomer tager dog en anden tilgang og advarer om, at høje niveauer af statsgæld risikerer at fortrænge investeringer i den private sektor.

når der udstedes en stor mængde statsobligationer, foreslås det, at den offentlige låntagning har potentiale til at konkurrere med projekter i den private sektor med hensyn til, hvor besparelser fordeles.

det foreslås, at dette kan føre til en stigning i de rentesatser, som den private sektor skal betale for at tiltrække investeringer, og det kan derfor tjene til at begrænse investeringerne i udviklingen af økonomiens underliggende produktionskapacitet.

en dårlig brug af skatteindtægter

selvom argumentet er svagere på et tidspunkt med lave renter, er der tidligere rejst betydelige bekymringer omkring omkostningerne ved at betjene statsgælden, og hvordan disse penge kunne bruges bedre.

denne fortælling kom frem i regnskabsåret i 2011/12.

med rentesatser på et højere niveau end de er nu, brugte regeringen i det ene år 48,2 mia.

Gældsrenteomkostninger blev faktisk den fjerde største regeringsafdeling.

i 2011/12 var de beløb, der blev brugt på tilbagebetaling af gæld (48,2 mia.kr.), meget lig det, regeringen brugte på skoler (51,1 mia. kr.), fire gange større end det, der blev brugt på transport, og 30% mere end det, der blev brugt på forsvar.

det er rimeligt at sige, at når det præsenteres i denne sammenhæng, bliver mange flere mennesker agiterede over virkningen af tidligere og konsekvent statslån.

i det omfang ansvaret for at servicere de nuværende budgetunderskud falder på fremtidige generationer, præsenteres også statslån af nogle mennesker som værende uretfærdigt mellem generationerne.

politikernes manglende evne til at opretholde fornuftige niveauer for årlig låntagning

nogle mennesker udtrykker også skepsis med hensyn til moderne politikers evne til at opretholde en tilstrækkelig balance mellem beskatning og udgifter.

den politiske klasse siges at stå over for det dobbelte pres af behovet for at øge de offentlige udgifter (i et forsøg på både at dæmpe den offentlige mening og håndtere presset fra en aldrende befolkning) og for at undgå valgmæssigt upopulære stigninger i beskatningen.

på den baggrund kan behovet for at opretholde noget af et mere afbalanceret statsbudget altid fremstå som en bestemt “dåse”, der kan sparkes ned ad vejen for en efterfølgende generation af politikere at konfrontere. Dette ville så bare føre til, at den samlede gældsbyrde fortsætter med at stige.

farerne ved en statsgældskrise

nogle kommentatorer har foreslået, at hvis statsgælden fortsætter med at stige som en andel af BNP på mellemlang sigt, kan ‘markederne’ blive mere tilbageholdende med at låne til den britiske regering i fremtiden. Dette i sig selv kan føre til pres for at hæve renten.

på det mest ekstreme er det foreslået, at dette kan føre til en slags statsgældskrise.

statsgældskrise har potentialet til at have ødelæggende virkninger på både social integration og folks bredere levestandard. Efter at Grækenland LED en statsgældskrise i 2009, viser tal fra Verdensbanken, at BNP pr.indbygger for mennesker i Grækenland faldt dramatisk fra $29.711 i 2009 til $18.168 i 2015.

Sunak forsvarer skatteforhøjelse og smækker overdreven låntagning som ‘umoralsk’

Skyggekansler siger ‘Labour vil beskatte retfærdigt og bruge klogt’