visão geral

o que é a dívida nacional do Reino Unido?Quando um governo gasta mais do que coleta, ele gera um déficit orçamentário anual. Isso é formalmente conhecido como requisito de caixa líquido do Setor Público.

a acumulação de défices orçamentais anuais anteriores, menos quaisquer anos de excedente, constitui a dívida nacional.

a dívida nacional é, portanto, o estoque de dívida pendente do governo.

em novembro de 2021, a dívida nacional do Reino Unido foi de £2.59 trilhões e estava aumentando em mais de £5.000 por segundo.

Este nível da dívida nacional, no reino UNIDO, equivale a 108% da produção nacional (PIB). Isso se compara a uma dívida nacional equivalente ao PIB de 61,7% para a China, 73,3% para a Alemanha, 89,3% para a Índia, 118,7% para a França, 131,1% para a América e 266,1% para o Japão.

como a dívida nacional se acumulou?

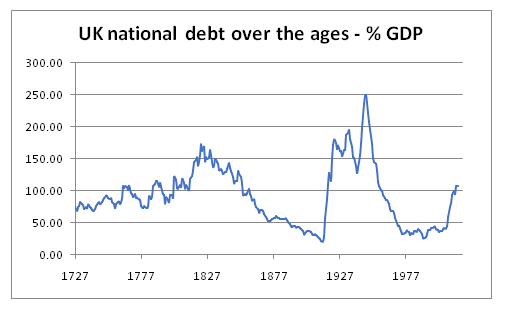

o Banco da Inglaterra fornece dados sobre o histórico da dívida nacional.A dívida nacional já aumentou acentuadamente durante tempos de guerra, incluindo a Guerra da Independência americana e as Guerras Napoleônicas.

o politics.co.uk o gráfico abaixo mostra como a dívida nacional flutuou ao longo dos tempos.

A dívida nacional no século xx

Durante a Primeira Guerra Mundial, a dívida nacional subiu de um total de £650 milhões em 1914 € 7,4 bilhões em 1919. E mais uma vez, aumentou durante a década da Segunda Guerra Mundial, passando de £7,1 bilhões em 1939 para £24,7 bilhões em 1949.Nas décadas imediatas após a Segunda Guerra Mundial, houve então uma redução sustentada da dívida nacional como proporção do PIB.

na década de 1980, o governo Thatcher seguiu uma política de contenção fiscal. Ajudado ainda mais pela privatização de várias indústrias próprias anteriormente declaradas, a dívida nacional caiu quase pela metade de 40% do PIB em 1980 para 22% do PIB em 1990. Em 1989/1990, o Reino Unido obteve um superávit orçamentário de £6 bilhões.

após a recessão do início dos anos 1990, os empréstimos anuais do governo aumentaram acentuadamente, atingindo um pico de £59,4 bilhões em 1993/4. Em 1996, a dívida nacional havia subido para 36% do PIB.No entanto, com a recuperação da economia, nos últimos três anos da década de 1990, o governo mais uma vez pagou a dívida e obteve um superávit orçamentário, totalizando £28 bilhões ao longo do período. Isso foi auxiliado pelos £22,5 bilhões arrecadados com a venda de licenças de telefonia móvel 3G. Com a economia também crescendo, entre 1995 e 2000, a dívida nacional do Reino Unido caiu de 37% para 27% Como proporção do PIB.Em 1997, o novo chanceler trabalhista Gordon Brown começou seu período no cargo com sua famosa “regra de ouro” de que o governo deveria mostrar um excedente orçamentário ao longo da vida do ciclo econômico.

A dívida nacional no século xxi

O período entre 2000 e 2007

Durante os primeiros sete anos do Século Vinte, a dívida nacional subiu de 27% em 2001 e 2002, para 37% do PIB em 2007/2008.

os gastos do Governo excederam continuamente as receitas do governo. Apesar do crescimento da economia, o governo acumulou um déficit orçamentário acumulado de cerca de £260 bilhões durante este período de sete anos.Isso levou as pessoas à questão até que ponto o então Chanceler, Gordon Brown, estava seguindo sua própria “regra de Ouro” declarada publicamente.

a crise financeira global

em 2008, o Reino Unido foi então atingido pela crise financeira global, que por sua vez levou a uma desaceleração acentuada na economia.O Reino Unido experimentou seis trimestres consecutivos de crescimento econômico negativo entre julho de 2008 e dezembro de 2009. Essa recessão levou a uma queda na receita tributária e a um aumento nos gastos cíclicos (por exemplo, em benefícios de desemprego).Políticos da oposição argumentaram que a recessão expôs ainda mais o déficit orçamentário estrutural subjacente do Reino Unido – ou seja, que o governo do Reino Unido estava simplesmente continuando a gastar mais do que estava aumentando.Nos seis anos que se seguiram à crise financeira de 2008, os empréstimos anuais do governo excederam consistentemente £100 milhões por ano. Em termos percentuais, o Reino Unido tinha o maior déficit orçamentário de qualquer economia na Europa, exceto a Irlanda.

durante esses seis anos, a dívida nacional total aumentou £765 bilhões.

a dívida nacional como proporção do PIB mais que dobrou, passando de 34% antes da crise financeira global em 2007/8 para chegar a 78% até 2013/14.

os anos de austeridade

após as eleições gerais de 2010, o novo Governo de coalizão conservador/Liberal democrata embarcou em um período de austeridade para tentar “recuperar o controle”, como dizem, das finanças públicas. Isso envolveu limites rígidos de gastos e um congelamento de salários do setor público.

até que ponto essa era ou não a abordagem correta continua sendo uma questão de acalorado debate político.

em 2010, o governo também estabeleceu o escritório independente de Responsabilidade orçamentária com o objetivo de melhorar a credibilidade da previsão econômica do governo.

até 2018/2019, o déficit anual do governo havia reduzido de um pico de empréstimos de £157 bilhões em 2009/2010 para £39 bilhões em 2018/19.No entanto, embora a escala de empréstimos tenha diminuído significativamente, o governo continuou a emprestar dinheiro a cada ano ao longo da década de 2010 e a dívida nacional continuou a aumentar.

o período de 2000 a 2020 como um todo

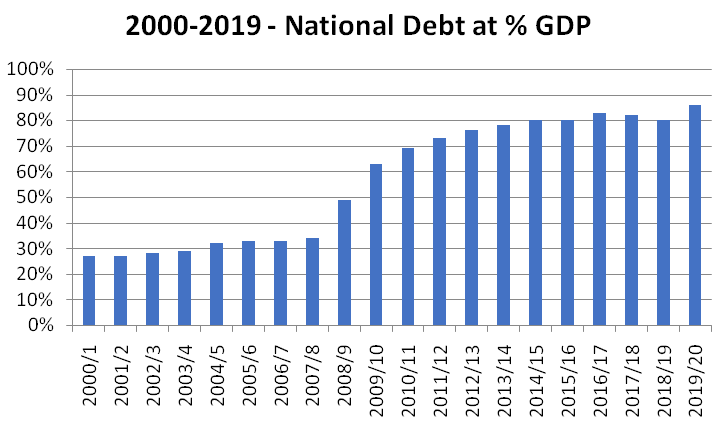

nos primeiros 20 anos do século XXI, e antes da pandemia de coronavírus 2020/21, a dívida nacional do Reino Unido subiu de £307 bilhões em 2000/2001 para £1,8 trilhão até 2019/2020.

de acordo com o gráfico abaixo, isso equivale a um aumento da dívida nacional de 27% do PIB em 2000/2001, para 86% do PIB até 2019/20.

em Março de 2020, O Reino Unido foi atingido pela pandemia global de coronavírus.

esta pandemia teve um impacto súbito, inesperado e significativo nas finanças públicas.Como a economia contraiu acentuadamente, com o PIB caindo 9,9% sem precedentes apenas em 2020, as receitas fiscais de curto prazo caíram consideravelmente.

ao mesmo tempo, o governo introduziu uma série de medidas de Apoio ao coronavírus. Entre outros, estes incluíam o seu esquema de licença de alto perfil ou retenção de emprego, pelo qual cobria 80% dos salários dos empregados elegíveis; um período prolongado de alívio das taxas de negócios; uma redução do IVA para o setor de hospitalidade; um feriado de imposto de selo; uma elevação semanal na taxa de crédito Universal; um pagamento de crédito de imposto de trabalho de £500 por pessoa; e seu “Eat out to help out scheme”.

na época do orçamento de Março de 2021, o escritório de Responsabilidade Orçamentária estimou que o custo total do pacote de Apoio ao coronavírus foi de £249,9 bilhões no ano fiscal de 2020/21. Ele projetou que mais £93,3 bilhões seriam gastos em apoio ao coronavírus em 2021/22. Do pacote de apoio do governo, o escritório de Responsabilidade Orçamentária estima que cerca de metade foi para serviços públicos, 30% para as famílias e 20% para as empresas.Aliado a uma redução nas receitas fiscais, o déficit orçamentário anual do governo foi previsto em £320 bilhões em 2020/21 (15,2% do PIB), um recorde de tempo de paz. Com 16,9% do PIB, este é um número sem precedentes no tempo de paz, embora abaixo do Pico de 27% experimentado na Segunda Guerra Mundial.

Como a economia do reino UNIDO recuperou do impacto dos reservatórios pandemia, em outubro de 2021, o Escritório de Orçamento Responsabilidade previu que o governo orçamento anual do déficit cairia de volta bruscamente para £183 bilhões em 2021/2, e r $ 83 bilhões de 2022/23, £a 61,6 bilhões em 2023/24, £de 43,6 bilhões de 2024/25, soltando € 44 bilhões em 2026/2027 (1,5% do PIB).

o governo está interessado em destacar como os números de 2026/2027 são inferiores às previsões equivalentes antes da pandemia e deixariam os empréstimos anuais em seus níveis mais baixos desde o início do século XXI.

a redução dos empréstimos do governo no início dos anos 2020 será alcançada com o término das medidas de Apoio ao coronavírus, juntamente com uma série de aumentos de impostos (imposto sobre as sociedades, Seguro Nacional, congelamento do subsídio pessoal).No entanto, como resultado do aumento dos empréstimos causados pela pandemia do coronavírus, a dívida nacional deverá aumentar de um total inicial de £1,8 trilhão em 2019/20, para um total previsto de £2,8 trilhões em 2025/26, um aumento de £1 trilhão.

este aumento representa um aumento da dívida nacional na proporção do PIB de 86% em 2019/20 para um pico de 110% em 2023/24. Prevê-se então que volte a cair para 104% do PIB em 2025/26.

o relógio da dívida nacional fornece uma estimativa ao vivo da dívida nacional atual.

o custo do serviço da dívida nacional?

a primeira parte do século XXI viu um período de taxas de juros historicamente baixas. Isso teve um impacto significativo no custo do serviço da dívida nacional.

o regime de facilidade de compra de ativos (APF) do governo, relativo à prática de flexibilização quantitativa, também reduziu o custo líquido para o governo do serviço da dívida nacional.

de acordo com estatísticas do Escritório de Responsabilidade orçamentária, o custo total dos pagamentos de juros do governo (líquido da APF) já havia ascendido a £41,2 bilhões em 2011/12, o equivalente a 2,5% do PIB.

no entanto, embora a dívida nacional tenha dobrado na década seguinte, o efeito de taxas de juros mais baixas significou que o custo de manutenção da dívida nacional (líquido da APF) deveria cair para £23,5 bilhões (equivalente a 1,1% do PIB) em 2021/22.

devemos ter cuidado com os custos de manutenção da dívida nacional

como o governo empresta dinheiro?

o governo normalmente empresta dinheiro dos “mercados”. Em sua forma mais simples, alguns compararam isso ao governo que opera seu próprio serviço de conta poupança.

o governo emite seus próprios títulos (comumente conhecidos como gilts). Aqueles que compram esses títulos estão de fato emprestando o dinheiro do governo. Em uma data posterior, as pessoas sempre podem vender esses títulos do governo para outras pessoas, por meio de um mercado de títulos secundários.

fundos de pensão e seguradoras tradicionalmente gostam da ideia de investir nos títulos do governo porque os consideram de baixo risco. O governo do Reino Unido ainda não cumpriu suas obrigações de dívida, e é considerado improvável que o faça, uma vez que tem a capacidade de comandar dinheiro do público através da tributação. Os títulos do governo também normalmente oferecem uma taxa de juros superior a outros investimentos de baixo risco, como dinheiro.Historicamente, o governo exigia que os compradores de seus novos títulos liquidassem a transação transferindo as reservas do banco central para uma conta de propriedade do governo, garantindo assim que os empréstimos do governo não criassem dinheiro adicional ou induzissem um estímulo monetário à economia.No entanto, desde 2009, o governo também se envolveu em uma prática chamada flexibilização quantitativa. Através da flexibilização quantitativa, tem comprado seus próprios títulos novamente no mercado secundário. Isso às vezes também é chamado de facilidade de compra de ativos. O governo está, de fato, criando um novo dinheiro digital para ajudar a estimular a economia. Ao fazê-lo, também reduz o custo líquido da taxa de juros da dívida do governo do Reino Unido.

uma exceção notável ao dinheiro emprestado pelo governo por meio de questões douradas foi a iniciativa de finanças privadas. Aqui, o governo também emprestou diretamente dos Bancos para pagar projetos específicos.

quem é o dono da dívida nacional?

de acordo com o relatório de gestão da dívida do tesouro de 2019/20, em setembro de 2018, 32% das marrãs do governo eram de propriedade de Pensões e seguradoras do Reino Unido, 28% eram de propriedade de investidores estrangeiros e 24% da dívida nacional era de propriedade do próprio governo por meio da facilidade de compra de ativos do Banco da Inglaterra mencionada acima.

em 2019, a dívida privada no Reino Unido foi registrada como sendo 190% do PIB, o dobro da dívida do setor público.

a dívida nacional é um problema?

o tema dos empréstimos do governo é controverso tanto política quanto economicamente.Embora seja um truísmo que uma economia e um governo não possam gastar de forma sustentável mais do que ganha indefinidamente, a ideia de que o governo deve manter um orçamento equilibrado a cada ano foi há muito consignada à lixeira da história econômica do Reino Unido.Portanto, a controvérsia atende à questão de saber se um determinado nível de empréstimo é sustentável e por quanto tempo. As discussões em torno desses pontos invocam uma série de perspectivas diferentes:

A capacidade de viver com a dívida nacional

Apesar de a dívida nacional crescente em r $ 1,5 trilhão no período de 2000 a 2020, e apesar de estar definido para aumentar de r $ 1 trilhão em consequência do coronavírus pandemia, a dívida nacional expresso como proporção do PIB, ainda permanece menor do que ele fez no rescaldo da Segunda Guerra Mundial.

e embora a dívida nacional como proporção da produção nacional no Reino Unido seja maior do que na Alemanha, atualmente permanece abaixo dos valores equivalentes para a França e a América.

conforme detalhado acima, o período atual de baixas taxas de juros também continua a tornar o serviço da dívida nacional relativamente acessível. E, embora a inflação, provavelmente levaria a efeitos adversos em outras partes da sociedade (particularmente para aqueles sobre a renda fixa, e com altos níveis de Caixa), outros apontam para como a dívida nacional seria ainda mais corroída pela inflação futura.Finalmente, a experiência da era pós-guerra, em que a dívida nacional diminuiu significativamente como uma proporção do PIB, é citada como evidência de que altos níveis de dívida nacional não são incompatíveis com o aumento dos padrões de vida e alto crescimento econômico. Realmente, o reino UNIDO retornar a um período prolongado de crescimento econômico, a dívida nacional poderia, mais uma vez começar a reduzir rapidamente como uma proporção da produção nacional.

aqueles que adotam uma abordagem mais pessimista para a escala atual da dívida nacional, apontam preocupações sobre o impacto de qualquer pressão ascendente sobre as taxas de juros.O próprio gabinete de responsabilidade orçamental alertou:”o aumento dos empréstimos torna, no entanto, as finanças públicas mais vulneráveis a alterações nas condições de financiamento e a outros choques futuros”.

os perigos da retração fiscal

nas Discussões em torno da dívida nacional, muitos economistas alertam o governo para longe de uma abordagem excessivamente severa para reduzir os empréstimos do governo e os perigos associados da “consolidação fiscal”.

argumenta-se que tal política pode levar a uma contração da atividade econômica, o que, por sua vez, leva apenas a receitas fiscais mais baixas e gastos públicos potencialmente mais altos.

também é apontado que em tempos de incerteza econômica, há uma tendência de aumento dos níveis de poupança do setor privado. Isso aconteceu no período entre 2007 e 2012, e novamente durante a pandemia de coronavírus 2020/21. O aumento da economia do setor privado pode levar a uma desaceleração no consumo e, como tal, o empréstimo do governo é apresentado como uma forma de manter a demanda geral.Esta crítica foi resumida por Chick e Pettifor (2010), que escreveu: “a evidência empírica é exatamente contrária ao pensamento convencional. As consolidações fiscais não melhoraram as finanças públicas. Isso é verdade para todos os episódios examinados, exceto no final da consolidação após a Segunda Guerra Mundial, onde foram tomadas medidas para reforçar a demanda privada em paralelo à contenção pública”.

Crowding out funds for private investment

outros economistas, no entanto, adotam uma abordagem diferente, e alertam que altos níveis de risco de dívida pública aglomerando o investimento do setor privado.

quando um grande volume de títulos do Governo está sendo emitido, sugere-se que o empréstimo do governo tenha o potencial de competir com projetos do setor privado, em termos de onde as economias são alocadas.

sugere-se que isso pode levar a um aumento nas taxas de juros que o setor privado precisa pagar para atrair o investimento, e, portanto, não podem servir para restringir o investimento no desenvolvimento da economia subjacente a capacidade produtiva.

Um mau uso das receitas provenientes de impostos

Embora o argumento é fraco em um momento de baixa das taxas de juros, no passado, grandes preocupações têm sido levantadas em torno dos custos de manutenção da dívida nacional, e como esse dinheiro poderia ser melhor gasto.

esta narrativa veio à tona no exercício de 2011/12.

com taxas de juros em um nível mais alto do que são agora, naquele ano, o governo gastou £48,2 bilhões simplesmente no serviço da dívida nacional.

os custos de juros da dívida, com efeito, tornaram-se o quarto maior departamento do governo.

em 2011/12, os montantes gastos com o reembolso da dívida (£48,2 bilhões) eram muito semelhantes aos gastos do governo nas escolas (£51,1 bilhões), quatro vezes maiores do que o gasto em transporte e 30% mais do que o gasto em defesa.

é justo dizer que, quando é apresentado neste contexto, muito mais pessoas ficam agitadas com o impacto de empréstimos governamentais anteriores e consistentes.

na medida em que a responsabilidade pelo serviço dos déficits orçamentários atuais recai sobre as gerações futuras, o empréstimo do governo também é apresentado por algumas pessoas como sendo inter-geracionalmente injusto.

a incapacidade dos políticos de manter níveis sensatos de empréstimos anuais

algumas pessoas também expressam ceticismo quanto à capacidade dos políticos modernos de manter um equilíbrio suficiente entre tributação e despesa.Diz-se que a classe política enfrenta a dupla pressão da necessidade de aumentar os gastos do governo (em uma tentativa de amenizar a opinião pública e lidar com as pressões de uma população envelhecida) e evitar aumentos eleitorais impopulares na tributação.Contra esse pano de fundo, a necessidade de manter algo de um orçamento governamental mais equilibrado pode sempre aparecer como uma “lata” particular que pode ser chutada no caminho para uma geração subsequente de políticos enfrentarem. Isso levaria, então, apenas à carga total da dívida continuar a subir.

os perigos de uma crise da dívida soberana

alguns comentadores sugeriram que, se a dívida nacional continuar a subir como uma proporção do PIB a médio prazo, os “mercados” podem tornar-se mais relutantes em emprestar ao governo do Reino Unido no futuro. Isso por si só pode levar à pressão para aumentar as taxas de juros.

em seu extremo, sugere-se que isso possa levar a algum tipo de crise da dívida soberana.A crise da dívida soberana tem o potencial de ter efeitos devastadores tanto na inclusão social quanto nos padrões de vida mais amplos das pessoas. Depois que a Grécia sofreu uma crise de dívida soberana em 2009, os números do Banco Mundial mostram que o PIB por cabeça, para as pessoas na Grécia, caiu drasticamente de US $29.711 em 2009 para us $18.168 em 2015.

Sunak defende aumento de impostos e bate empréstimos excessivos como ‘imoral’

chanceler sombra diz que ‘o trabalho vai tributar de forma justa e gastar sabiamente’