przegląd

co to jest dług narodowy w Wielkiej Brytanii?

kiedy rząd wydaje więcej niż zbiera, to ma roczny deficyt budżetowy. Jest to formalnie znane jako wymóg gotówkowy netto sektora publicznego.

nagromadzenie poprzednich rocznych deficytów budżetowych, pomniejszone o wszelkie lata nadwyżki, stanowi dług narodowy.

dług narodowy jest zatem stanem niespłaconego długu publicznego.

w listopadzie 2021 r.dług narodowy Wielkiej Brytanii wyniósł 2£.59 bilionów i wzrastała w tempie ponad 5000 funtów na sekundę.

ten poziom długu narodowego w Wielkiej Brytanii odpowiada 108% produkcji krajowej (PKB). Odpowiada to równowartości długu krajowego do PKB w wysokości 61,7% dla Chin, 73,3% dla Niemiec, 89,3% dla Indii, 118,7% dla Francji, 131,1% dla Ameryki i 266,1% dla Japonii.

Jak powstał dług narodowy?

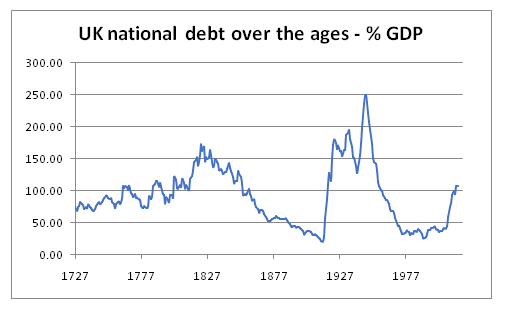

dług narodowy wcześniej gwałtownie wzrósł w czasie wojny, w tym amerykańskiej wojny o niepodległość i wojen napoleońskich.

politics.co.uk Poniższy wykres pokazuje, jak dług narodowy wahał się na przestrzeni wieków.

dług narodowy w XX wieku

podczas I wojny światowej dług narodowy wzrósł z łącznej kwoty 650 milionów funtów w 1914 roku do 7,4 miliarda funtów w 1919 roku. I po raz kolejny, wzrosła w ciągu dekady II Wojny Światowej, wzrosła z 7,1 mld £w 1939 do 24,7 mld £w 1949.

w następnych dziesięcioleciach po ii wojnie światowej nastąpiło trwałe zmniejszenie długu narodowego w stosunku do PKB.

w latach 80.rząd Thatchera prowadził politykę ograniczenia fiskalnego. Dzięki dalszej prywatyzacji szeregu wcześniej określonych przedsiębiorstw, dług Krajowy zmniejszył się prawie o połowę z 40% PKB w 1980 r.do 22% PKB w 1990 r. W latach 1989/1990 Wielka Brytania dysponowała nadwyżką budżetową w wysokości 6 miliardów funtów.

po recesji na początku lat 90. roczne pożyczki rządowe znacznie wzrosły, osiągając w latach 1993/4 wartość 59,4 miliarda funtów. Do 1996 r. dług narodowy wzrósł z powrotem do 36% PKB.

jednak wraz z ożywieniem gospodarki, w ostatnich trzech latach lat 90., rząd po raz kolejny spłacił dług i przekroczył nadwyżkę budżetową, w sumie 28 miliardów funtów w tym okresie. Wsparły to 22,5 miliarda funtów, które zebrano ze sprzedaży licencji na telefony komórkowe 3G. Wraz z rozwojem gospodarki, w latach 1995-2000 zadłużenie Narodowe Wielkiej Brytanii spadło z 37% do 27% w stosunku do PKB.

w 1997 roku Nowy laburzystowski kanclerz Gordon Brown rozpoczął swój Okres urzędowania swoją słynną „złotą zasadą”, zgodnie z którą rząd powinien wykazywać nadwyżkę budżetową przez cały okres cyklu gospodarczego.

dług narodowy w XXI wieku

okres od 2000 do 2007

w ciągu pierwszych siedmiu lat XXI wieku dług narodowy wzrósł z 27% W latach 2001/2002 do 37% PKB w latach 2007/2008.

wydatki rządowe stale przekraczały dochody rządowe. Pomimo wzrostu gospodarczego rząd zgromadził skumulowany deficyt budżetowy w wysokości około 260 miliardów funtów w tym siedmioletnim okresie.

doprowadziło to do pytania, w jakim stopniu ówczesny kanclerz, Gordon Brown, stosował się do własnej, publicznie ogłoszonej „złotej reguły”.

globalny kryzys finansowy

w 2008 R.Wielka Brytania została dotknięta światowym kryzysem finansowym, który z kolei doprowadził do znacznego spowolnienia w gospodarce.

w okresie od lipca 2008 r.do grudnia 2009 r. w Wielkiej Brytanii odnotowano sześć kolejnych kwartałów ujemnego wzrostu gospodarczego. Recesja ta doprowadziła do spadku dochodów podatkowych i wzrostu cyklicznych wydatków (na przykład na zasiłki dla bezrobotnych).

politycy opozycji twierdzili, że recesja jeszcze bardziej ujawniła podstawowy strukturalny deficyt budżetowy Wielkiej Brytanii – a mianowicie, że rząd brytyjski po prostu nadal wydaje więcej, niż podnosił.

w ciągu sześciu lat, które nastąpiły po kryzysie finansowym w 2008 roku, roczne pożyczki rządowe konsekwentnie przekraczały 100 milionów funtów rocznie. W ujęciu procentowym Wielka Brytania miała największy deficyt budżetowy spośród wszystkich gospodarek w Europie poza Irlandią.

w ciągu tych sześciu lat całkowity dług narodowy wzrósł o 765 miliardów funtów.

dług narodowy jako odsetek PKB wzrósł ponad dwukrotnie, z 34% przed światowym kryzysem finansowym w 2007/8 R.do 78% do 2013/14 r.

lata oszczędności

po wyborach powszechnych w 2010 r.nadchodzący rząd koalicji Konserwatywno-Liberalno-Demokratycznej rozpoczął okres oszczędności, aby spróbować „odzyskać kontrolę”, Jak to ujęli, finansów publicznych. Wiązało się to z surowymi limitami wydatków i zamrożeniem wynagrodzeń w sektorze publicznym.

zakres, w jakim było to, lub nie było, właściwe podejście, pozostaje kwestią ożywionej debaty politycznej.

w 2010 r.rząd powołał również Niezależny Urząd ds. odpowiedzialności budżetowej w celu poprawy wiarygodności rządowych prognoz gospodarczych.

do roku 2018/2019 roczny deficyt rządu zmniejszył się ze szczytu zadłużenia w wysokości 157 miliardów funtów w 2009/2010 do 39 miliardów funtów w roku 2018/19.

jednak, chociaż skala pożyczek znacznie spadła, rząd nadal pożyczał pieniądze każdego roku przez cały 2010, a dług narodowy nadal rosł.

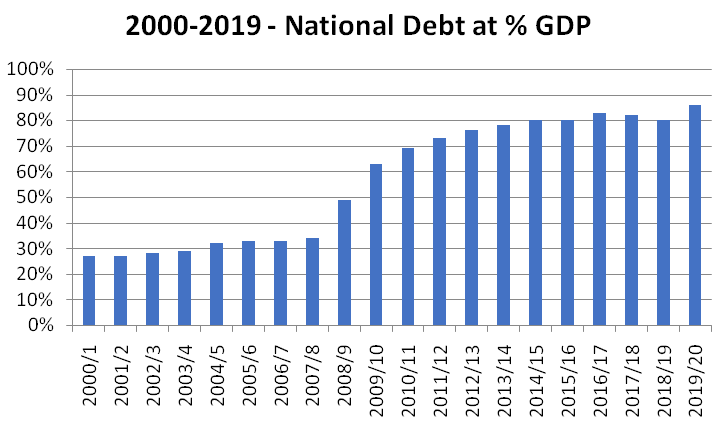

okres 2000-2020 jako całość

w ciągu pierwszych 20 lat XXI wieku i przed pandemią koronawirusa 2020/21, dług narodowy Wielkiej Brytanii wzrósł z 307 miliardów funtów w 2000/2001 do 1,8 biliona funtów w 2019/2020.

zgodnie z poniższym wykresem oznacza to wzrost długu krajowego z 27% PKB w roku 2000/2001 do 86% PKB w roku 2019/20.

dług narodowy i pandemia koronawirusa

w marcu 2020 r.Wielka Brytania została dotknięta globalną pandemią koronawirusa.

ta pandemia miała nagły, nieoczekiwany i znaczący wpływ na finanse publiczne.

ponieważ gospodarka gwałtownie się skurczyła, a PKB spadł o bezprecedensowe 9,9% w samym 2020 r., wpływy z podatków krótkoterminowych znacznie spadły.

w tym samym czasie rząd wprowadził szereg środków wsparcia koronawirusa. Wśród nich znalazły się m.in.: program „wysoki wymiar urlopu” lub „utrzymanie zatrudnienia”, który pokrywał 80% wynagrodzeń kwalifikujących się pracowników; przedłużony okres ulgi w stawkach biznesowych; obniżenie podatku VAT w sektorze hotelarskim; święto opłaty skarbowej; tygodniowe podwyższenie stawki powszechnego kredytu; 500 funtów na osobę pracującą w ramach ulgi podatkowej; oraz program „jedz, aby pomóc”.

w momencie uchwalenia budżetu na Marzec 2021 r. Biuro odpowiedzialności budżetowej oszacowało, że całkowity koszt pakietu wsparcia koronawirusa wyniósł 249,9 mld £w roku podatkowym 2020/21. Przewiduje on, że kolejne 93,3 mld £zostanie wydane na wsparcie koronawirusa w 2021/22. Z rządowego pakietu wsparcia Urząd odpowiedzialności budżetowej szacuje, że około połowa trafiła na usługi publiczne, 30% na gospodarstwa domowe, a 20% na przedsiębiorstwa.

16,9% PKB, co było bezprecedensowe w czasie pokoju, choć poniżej 27% szczyt doświadczony w czasie ii Wojny Światowej.

ponieważ gospodarka Wielkiej Brytanii wyzdrowiała po skutkach pandemii koronawirusa, w październiku 2021 r.Biuro odpowiedzialności budżetowej przewidywało, że roczny deficyt budżetowy rządu gwałtownie spadnie do 183 mld £w 2021/2 i 83 mld £2022/23, 61,6 mld £w 2023/24, 43,6 mld £2024/25, spadając do 44 mld £w 2026/2027 (1,5 mld% PKB).

rząd pragnie podkreślić, że dane na lata 2026/2027 są niższe niż równoważne prognozy przed pandemią i pozostawiłyby roczne pożyczki na najniższym poziomie od początku XXI wieku.

zmniejszenie zadłużenia publicznego na początku 2020 r.zostanie osiągnięte poprzez zakończenie środków wsparcia związanych z koronawirusem, wraz z szeregiem podwyżek podatków (podatek dochodowy od osób prawnych, ubezpieczenie społeczne, zamrożenie zasiłku osobowego).

niemniej jednak, w wyniku wzrostu zadłużenia spowodowanego pandemią koronawirusa, przewiduje się, że dług narodowy wzrośnie z początkowej kwoty 1,8 bln funtów w 2019/20, do prognozowanej kwoty 2,8 bln funtów w 2025/26, co oznacza wzrost o 1 bln funtów.

wzrost ten oznacza wzrost długu krajowego w stosunku do PKB z 86% w 2019/20 do maksymalnego poziomu 110% w 2023/24. Przewiduje się, że w latach 2025/26 wskaźnik ten powróci do poziomu 104% PKB.

zegar długu narodowego zapewnia rzeczywistą prognozę aktualnego długu narodowego.

koszt obsługi długu państwowego?

w pierwszej połowie XXI wieku nastąpił okres historycznie niskich stóp procentowych. Miało to znaczący wpływ na koszty obsługi długu krajowego.

rządowy program instrumentu zakupu aktywów (APF), odnoszący się do praktyki luzowania ilościowego, obniżył również koszty netto obsługi długu krajowego ponoszone przez rząd.

według statystyk Urzędu odpowiedzialności budżetowej całkowity koszt rządowych wypłat odsetek (po odliczeniu APF) wyniósł wcześniej 41,2 mld £w 2011/12, co stanowi równowartość 2,5% PKB.

jednak, mimo że dług narodowy podwoił się w następnej dekadzie, efekt niższych stóp procentowych oznaczał, że koszt obsługi długu narodowego (po odliczeniu APF) miał spaść do 23,5 mld funtów (co odpowiada 1,1% PKB) w 2021/22.

powinniśmy uważać na koszty obsługi długu publicznego

jak rząd pożycza pieniądze?

rząd zazwyczaj pożycza pieniądze z „rynków”. W najprostszej formie niektórzy porównują to do rządu prowadzącego własną usługę kont oszczędnościowych.

rząd emituje własne obligacje (potocznie zwane złoceniami). Ci, którzy kupują te obligacje, pożyczają pieniądze rządowe. W późniejszym terminie ludzie zawsze mogą sprzedawać te obligacje rządowe innym, poprzez wtórny rynek obligacji.

fundusze emerytalne i towarzystwa ubezpieczeniowe tradycyjnie lubią pomysł inwestowania w obligacje rządowe, ponieważ uważają je za niskie ryzyko. Rząd Wielkiej Brytanii nie wywiązał się jeszcze ze swoich zobowiązań dłużnych i uważa się, że jest to mało prawdopodobne, biorąc pod uwagę, że ma zdolność do dowodzenia pieniędzmi od społeczeństwa poprzez opodatkowanie. Obligacje rządowe zazwyczaj oferują stopę procentową przewyższającą inne inwestycje o niskim ryzyku, takie jak gotówka.

historycznie rząd wymagał od nabywców swoich nowych obligacji rozliczenia transakcji poprzez przeniesienie rezerw banku centralnego na rachunek należący do rządu, zapewniając tym samym, że pożyczki rządowe nie generują dodatkowych pieniędzy ani nie wywołują bodźca pieniężnego dla gospodarki.

jednak od 2009 r. rząd prowadzi również praktykę zwaną luzowaniem ilościowym. Poprzez luzowanie ilościowe ponownie wykupuje własne obligacje na rynku wtórnym. Jest to czasami określane również jako instrument zakupu aktywów. Rząd tworzy nowe cyfrowe pieniądze, aby stymulować gospodarkę. W ten sposób zmniejsza również koszt stopy procentowej netto długu publicznego Zjednoczonego Królestwa.

jednym z godnych uwagi wyjątków od rządowego pożyczania pieniędzy poprzez pozłacane emisje była prywatna inicjatywa finansowa. W tym przypadku rząd pożyczył również bezpośrednio od banków, aby zapłacić za konkretne projekty.

kto jest właścicielem długu państwowego?

zgodnie z raportem zarządzania długiem Skarbu Państwa 2019/20, we wrześniu 2018 r. 32% loszek rządowych było własnością brytyjskich firm emerytalnych i ubezpieczeniowych, 28% było własnością inwestorów zagranicznych, a 24% długu narodowego było własnością samego rządu za pośrednictwem wspomnianego powyżej instrumentu zakupu aktywów Banku Anglii.

w 2019 r.dług prywatny w Zjednoczonym Królestwie odnotowano jako 190% PKB, czyli dwa razy więcej niż dług sektora publicznego.

czy dług narodowy to problem?

temat pożyczek rządowych budzi kontrowersje zarówno polityczne, jak i gospodarcze.

chociaż jest truizmem, że gospodarka i rząd nie mogą w sposób zrównoważony wydawać więcej niż zarabia w nieskończoność, idea, że rząd musi utrzymywać zrównoważony budżet każdego roku, od dawna jest wysyłana na śmietnik brytyjskiej historii gospodarczej.

kontrowersje budzi zatem pytanie, czy dany poziom pożyczek jest trwały i na jak długo. Dyskusje wokół tych punktów wywołują szereg różnych perspektyw:

zdolność do życia z długiem Narodowym

pomimo wzrostu długu narodowego o 1,5 biliona funtów w latach 2000-2020 i pomimo tego, że w wyniku pandemii koronawirusa ma wzrosnąć o kolejne 1 bilion funtów, dług narodowy wyrażony jako odsetek PKB nadal pozostaje niższy niż po drugiej wojnie światowej.

i chociaż dług narodowy jako odsetek produkcji krajowej w Wielkiej Brytanii jest wyższy niż w Niemczech, obecnie pozostaje poniżej równoważnych wartości zarówno dla Francji, jak i Ameryki.

jak opisano powyżej, obecny okres niskich stóp procentowych również nadal sprawia, że obsługa długu krajowego jest stosunkowo przystępna. I chociaż inflacja prawdopodobnie doprowadziłaby do niekorzystnych skutków w innych częściach społeczeństwa (szczególnie w przypadku osób o stałych dochodach i o wysokim poziomie gotówki), inni wskazują, w jaki sposób dług narodowy byłby dalej zmniejszany przez przyszłą inflację.

wreszcie doświadczenia z czasów powojennych, w których dług narodowy znacznie zmniejszył się w stosunku do PKB, są przytaczane jako dowód na to, że wysoki poziom długu narodowego nie jest sprzeczny ze wzrostem poziomu życia i wysokim wzrostem gospodarczym. W rzeczywistości, jeżeli Zjednoczone Królestwo powróci do przedłużającego się okresu wzrostu gospodarczego, dług krajowy może ponownie zacząć szybko zmniejszać się jako część produkcji krajowej.

ci, którzy przyjmują bardziej pesymistyczne podejście do obecnej skali długu narodowego, wskazują na obawy związane z wpływem jakiejkolwiek presji wzrostowej na stopy procentowe.

Urząd ds. odpowiedzialności budżetowej sam ostrzegł: „wzrost zadłużenia powoduje jednak, że finanse publiczne są bardziej podatne na zmiany warunków finansowania i inne przyszłe wstrząsy”.

niebezpieczeństwa związane z opóźnieniem fiskalnym

w dyskusjach na temat długu publicznego wielu ekonomistów ostrzega rząd przed zbyt surowym podejściem do ograniczania pożyczek rządowych i związanymi z tym niebezpieczeństwami „konsolidacji fiskalnej”.

argumentuje się, że taka polityka może prowadzić do zmniejszenia działalności gospodarczej, co z kolei prowadzi jedynie do niższych wpływów podatkowych i potencjalnie wyższych wydatków publicznych.

wskazuje się również, że w czasach niepewności gospodarczej istnieje tendencja do wzrostu poziomu oszczędności w sektorze prywatnym. Miało to miejsce w latach 2007-2012 i ponownie podczas pandemii koronawirusa w latach 2020-21. Wzrost oszczędności w sektorze prywatnym może prowadzić do spowolnienia konsumpcji i w związku z tym pożyczki rządowe są przedstawiane jako jeden ze sposobów utrzymania ogólnego popytu.

krytykę tę podsumowali Chick and Pettifor (2010), który napisał: „dowody empiryczne są dokładnie sprzeczne z konwencjonalnym myśleniem. Konsolidacja fiskalna nie poprawiła finansów publicznych. Dotyczy to wszystkich badanych epizodów, z wyjątkiem końca konsolidacji po ii Wojnie Światowej, gdzie podjęto działania w celu zwiększenia popytu prywatnego równolegle do publicznego retrenowania”.

Wypieranie funduszy na inwestycje prywatne

inni ekonomiści przyjmują jednak inne podejście i ostrzegają, że wysoki poziom ryzyka długu publicznego wypiera inwestycje sektora prywatnego.

w przypadku emisji dużej ilości obligacji skarbowych sugeruje się, że pożyczki rządowe mogą potencjalnie konkurować z projektami sektora prywatnego pod względem miejsca przeznaczenia oszczędności.

sugeruje się, że może to prowadzić do wzrostu stóp procentowych, które sektor prywatny musi płacić, aby przyciągnąć inwestycje, a zatem może służyć ograniczeniu inwestycji w rozwój podstawowych zdolności produkcyjnych gospodarki.

złe wykorzystanie dochodów podatkowych

mimo że argument ten jest słabszy w czasach niskich stóp procentowych, w przeszłości pojawiły się poważne obawy dotyczące kosztów obsługi długu publicznego i sposobu, w jaki można lepiej wydać te pieniądze.

ta narracja pojawiła się na pierwszy plan w roku budżetowym 2011/2012.

przy stopach procentowych na wyższym poziomie niż obecnie, w tym roku rząd wydał 48,2 miliarda funtów na zwykłą obsługę długu narodowego.

koszty odsetek od zadłużenia stały się czwartym co do wielkości Departamentem rządowym.

w latach 2011/2012 kwoty wydane na spłatę długu (48,2 mld£) były bardzo podobne do wydatków rządu na szkoły (51,1 mld£), czterokrotnie większe niż wydatki na transport i o 30% większe niż wydatki na obronę.

można śmiało powiedzieć, że gdy jest ona prezentowana w tym kontekście, o wiele więcej osób jest zaniepokojonych skutkami wcześniejszych i konsekwentnych pożyczek rządowych.

w zakresie, w jakim odpowiedzialność za obsługę bieżących deficytów budżetowych spada na przyszłe pokolenia, pożyczki rządowe są również przedstawiane przez niektórych ludzi jako niesprawiedliwe międzypokoleniowo.

niezdolność polityków do utrzymania rozsądnego poziomu rocznych pożyczek

niektórzy wyrażają również sceptycyzm co do zdolności współczesnych polityków do utrzymania wystarczającej równowagi między opodatkowaniem a wydatkami.

mówi się, że klasa polityczna musi stawić czoła podwójnej presji związanej z koniecznością zwiększenia wydatków rządowych (w dążeniu zarówno do uspokojenia opinii publicznej, jak i do radzenia sobie z presją starzejącego się społeczeństwa) i uniknięcia niepopularnych wyborów podwyżek podatków.

w tym kontekście potrzeba utrzymania czegoś w rodzaju bardziej zrównoważonego budżetu państwa może zawsze wydawać się konkretną „puszką”, którą można wykopać z drogi dla następnego pokolenia polityków do konfrontacji. Doprowadziłoby to do dalszego wzrostu całkowitego zadłużenia.

zagrożenia związane z kryzysem długu państwowego

niektórzy komentatorzy sugerują, że jeśli dług narodowy nadal będzie wzrastał w stosunku do PKB w średnim okresie, „rynki” mogą stać się bardziej niechętne pożyczaniu rządowi brytyjskiemu w przyszłości. To samo w sobie może prowadzić do presji na podwyższenie stóp procentowych.

sugeruje się, że może to doprowadzić do pewnego rodzaju kryzysu długu państwowego.

kryzys związany z długiem państwowym może mieć niszczący wpływ zarówno na integrację społeczną, jak i na szerszy poziom życia ludzi. Po kryzysie długu państwowego w Grecji w 2009 r. dane Banku Światowego pokazują, że PKB na mieszkańca Grecji drastycznie spadł z 29 711 USD w 2009 r.do 18 168 USD w 2015 r.

Sunak broni podwyżki podatków i bije nadmierne pożyczki jako „niemoralne’

„praca będzie opodatkowana sprawiedliwie i mądrze wydawać”