- Panoramica

- Come si è costruito il debito nazionale?

- Il debito nazionale nel ventesimo secolo

- Il debito nazionale nel XXI secolo

- Il debito nazionale e la pandemia di coronavirus

- Il costo del servizio del debito nazionale?

- Come fa il governo a prendere in prestito denaro?

- Chi possiede il debito nazionale?

- Il debito nazionale è un problema?

Panoramica

Qual è il debito nazionale del Regno Unito?

Quando un governo spende più di quanto incassa, esegue un deficit di bilancio annuale. Questo è formalmente conosciuto come il fabbisogno netto di cassa del settore pubblico.

L’accumulo dei precedenti disavanzi annuali di bilancio, meno eventuali anni di eccedenza, costituisce il debito nazionale.

Il debito nazionale è quindi lo stock di debito in essere del governo.

Nel novembre 2021, il debito nazionale del Regno Unito ammontava a £2.59 trilioni e stava aumentando a oltre £5.000 al secondo.

Questo livello del debito nazionale nel Regno Unito equivale al 108% della produzione nazionale (PIL). Ciò si confronta con un debito nazionale equivalente al PIL del 61,7% per la Cina, del 73,3% per la Germania, dell ‘ 89,3% per l’India, del 118,7% per la Francia, del 131,1% per l’America e del 266,1% per il Giappone.

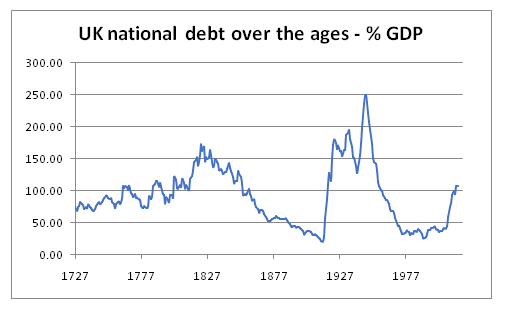

Come si è costruito il debito nazionale?

La Banca d’Inghilterra fornisce dati sulla storia del debito nazionale.

Il debito nazionale è aumentato notevolmente durante i periodi di guerra, tra cui la guerra d’indipendenza americana e le guerre napoleoniche.

Il politics.co.uk grafico seguente mostra come il debito nazionale ha oscillato nel corso dei secoli.

Il debito nazionale nel ventesimo secolo

Durante la prima guerra mondiale il debito nazionale è passato da un totale di £650 milioni nel 1914 a £7,4 miliardi nel 1919. E ancora una volta, è aumentato durante il decennio della seconda guerra mondiale, passando da £7,1 miliardi nel 1939 a £24,7 miliardi nel 1949.

Negli immediati decenni successivi alla seconda guerra mondiale, c’è stata quindi una sostenuta riduzione del debito nazionale in proporzione al PIL.

Nel 1980, il governo Thatcher ha seguito una politica di contenimento fiscale. Aiutato ulteriormente dalla privatizzazione di un certo numero di industrie di proprietà precedentemente dichiarate, il debito nazionale si è quasi dimezzato passando dal 40% del PIL nel 1980 al 22% del PIL nel 1990. Nel 1989/1990, il Regno Unito ha registrato un avanzo di bilancio di £6 miliardi.

In seguito alla recessione dei primi anni 1990, il debito pubblico annuo è aumentato notevolmente, raggiungendo un picco di 59,4 miliardi di sterline nel 1993/4. Nel 1996, il debito nazionale era tornato al 36% del PIL.

Tuttavia, con l’economia in ripresa, negli ultimi tre anni degli 1990, il governo ha nuovamente pagato il debito e ha registrato un avanzo di bilancio, per un totale di £28 miliardi nel periodo. Ciò è stato aiutato dal £22.5 miliardi che è stato sollevato dalla vendita di licenze di telefonia mobile 3G. Con l’economia in crescita, tra il 1995 e il 2000, il debito nazionale del Regno Unito è sceso dal 37% al 27% in proporzione al PIL.

Nel 1997, il nuovo cancelliere laburista Gordon Brown ha iniziato il suo periodo in carica con la sua famosa ‘Regola d’oro’ che il governo dovrebbe mostrare un surplus di bilancio per tutta la durata del ciclo economico.

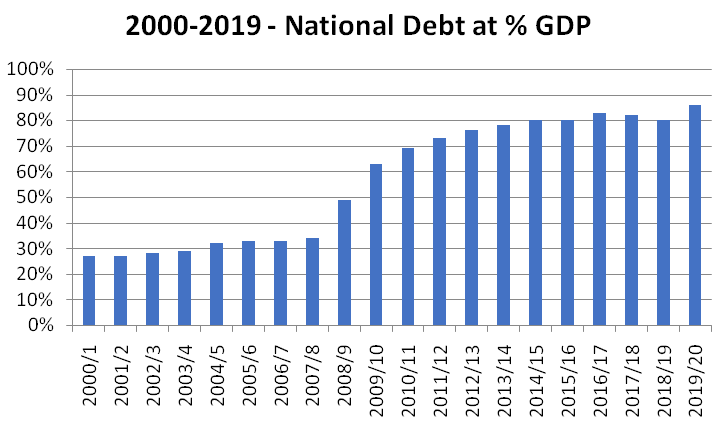

Il debito nazionale nel XXI secolo

Il periodo tra il 2000 e il 2007

Durante i primi sette anni del XXI secolo, il debito nazionale è passato dal 27% nel 2001/2002 al 37% del PIL entro il 2007/2008.

Le spese pubbliche superavano continuamente le entrate pubbliche. Nonostante la crescita dell’economia, il governo ha accumulato un deficit di bilancio cumulativo di circa £260 miliardi durante questo periodo di sette anni.

Ciò ha portato la gente alla domanda fino a che punto l’allora cancelliere, Gordon Brown, stava seguendo la sua “Regola d’oro” pubblicamente dichiarata.

La crisi finanziaria globale

Nel 2008, il Regno Unito è stato poi colpito dalla crisi finanziaria globale, che a sua volta ha portato a un marcato rallentamento dell’economia.

Il Regno Unito ha registrato sei trimestri consecutivi di crescita economica negativa tra luglio 2008 e dicembre 2009. Questa recessione ha portato a un calo delle entrate fiscali e ad un aumento della spesa ciclica (ad esempio per le indennità di disoccupazione).

I politici dell’opposizione hanno sostenuto che la recessione ha ulteriormente esposto il deficit strutturale di bilancio sottostante del Regno Unito, vale a dire che il governo britannico stava semplicemente continuando a spendere più di quanto aumentasse.

Nei sei anni che hanno seguito la crisi finanziaria del 2008, il debito pubblico annuale ha quindi costantemente superato i 100 milioni di sterline all’anno. In termini percentuali, il Regno Unito ha il più grande deficit di bilancio di qualsiasi economia in Europa diversa dall’Irlanda.

Durante questi sei anni il debito nazionale totale è aumentato di £765 miliardi.

Il debito nazionale in proporzione al PIL è più che raddoppiato, passando dal 34% prima della crisi finanziaria globale nel 2007/8 al 78% entro il 2013/14.

Gli anni dell’austerità

Dopo le elezioni generali del 2010, il governo di coalizione conservatore/liberaldemocratico entrante ha intrapreso un periodo di austerità per cercare di “riprendere il controllo”, come dicono, delle finanze pubbliche. Ciò ha comportato severi limiti di spesa e un blocco dei salari del settore pubblico.

La misura in cui questo era, o non era, l’approccio giusto rimane una questione di acceso dibattito politico.

Nel 2010, il governo ha anche istituito l’Ufficio indipendente per la responsabilità del bilancio con l’obiettivo di migliorare la credibilità delle previsioni economiche del governo.

Entro il 2018/2019, il deficit annuale del governo si era ridotto da un picco di prestiti di £157 miliardi nel 2009/2010 a £39 miliardi nel 2018/19.

Tuttavia, anche se l’entità dei prestiti era diminuita in modo significativo, il governo ha continuato a prendere in prestito denaro ogni anno per tutto il 2010 e il debito nazionale ha continuato a salire.

Il periodo 2000-2020 nel suo complesso

Nei primi 20 anni del Ventunesimo secolo, e prima della pandemia di coronavirus 2020/21, il debito nazionale del Regno Unito è passato da £307 miliardi in 2000/2001 a £1.8 trilioni di 2019/2020.

Secondo il grafico sottostante, ciò equivale a un aumento del debito nazionale dal 27% del PIL nel 2000/2001, all ‘ 86% del PIL entro il 2019/20.

Nel marzo 2020, il Regno Unito è stato colpito dalla pandemia di coronavirus globale.

Questa pandemia ha avuto un impatto improvviso, inaspettato e significativo sulle finanze pubbliche.

Con la forte contrazione dell’economia, con un calo del PIL del 9,9% senza precedenti nel solo 2020, le entrate fiscali a breve termine sono diminuite considerevolmente.

Allo stesso tempo, il governo ha introdotto una serie di misure di sostegno coronavirus. Tra gli altri, questi includevano il suo alto profilo furlough o job retention scheme in base al quale copriva l ‘80% degli stipendi dei dipendenti ammissibili; un prolungato periodo di sgravi sulle tariffe aziendali; una riduzione dell’IVA per il settore dell’ospitalità; una vacanza di imposta di bollo; un aumento settimanale del tasso di credito universale; un pagamento del credito d’imposta di £500 per persona che lavora; e il suo “Eat out to help out scheme”.

Al momento del bilancio di marzo 2021, l’Office of Budget Responsibility ha stimato che il costo totale del pacchetto di sostegno al Coronavirus ammontava a £249.9 miliardi nell’anno fiscale 2020/21. Ha previsto che un ulteriore £93.3 miliardi sarebbero stati spesi per il supporto coronavirus in 2021/22. Del pacchetto di sostegno del governo, l’Office of Budget Responsibility stima che circa la metà sia andata ai servizi pubblici, il 30% alle famiglie e il 20% alle imprese.

Alleata di una riduzione delle entrate fiscali, il deficit di bilancio annuale del governo è stato previsto a £320 miliardi in 2020/21 (15.2% del PIL), un record di tempo di pace. Con il 16,9% del PIL, si tratta di un dato senza precedenti in tempo di pace, anche se inferiore al picco del 27% registrato nella seconda guerra mondiale.

Mentre l’economia britannica si riprendeva dagli impatti della pandemia di coronavirus, nell’ottobre 2021 l’Office of Budget Responsibility ha previsto che il deficit di bilancio annuale del governo sarebbe sceso bruscamente a £183 miliardi in 2021/2 e £83 miliardi 2022/23, £61.6 miliardi in 2023/24, £43.6 miliardi 2024/25, scendendo a £44 miliardi in 2026/2027 (1.5% PIL).

Il governo tiene a sottolineare come le cifre 2026/2027 siano inferiori alle previsioni equivalenti prima della pandemia e lascerebbero l’indebitamento annuo ai livelli più bassi dall’inizio del ventunesimo secolo.

La riduzione del debito pubblico nei primi anni 2020 sarà raggiunta con la fine delle misure di sostegno al coronavirus, insieme a una serie di aumenti fiscali (imposta sulle società, assicurazione nazionale, congelamento dell’indennità personale).

Tuttavia, a seguito dell’aumento del prestito causato dalla pandemia di coronavirus, il debito nazionale dovrebbe aumentare da un totale iniziale di £1.8 trilioni in 2019 / 20, a un totale previsto di £2.8 trilioni in 2025 / 26, un aumento di £1 trilioni.

Questo aumento rappresenta un aumento del debito nazionale in proporzione al PIL dall ‘ 86% nel 2019/20 a un picco del 110% nel 2023/24. Si prevede quindi un calo al 104% del PIL nel 2025/26.

L’orologio del debito nazionale fornisce una stima in tempo reale del debito nazionale corrente.

Il costo del servizio del debito nazionale?

La prima parte del ventunesimo secolo ha visto un periodo di tassi di interesse storicamente bassi. Ciò ha avuto un impatto significativo sul costo del servizio del debito nazionale.

Lo schema di Asset Purchase Facility (APF) del governo, relativo alla pratica del quantitative easing, ha anche ridotto il costo netto per il governo del servizio del debito nazionale.

Secondo le statistiche dell’Office of Budget Responsibility, il costo totale dei pagamenti di interessi governativi (al netto dell’APF) era stato in precedenza pari a £41,2 miliardi nel 2011/12, l’equivalente del 2,5% del PIL.

Tuttavia, anche se il debito nazionale era raddoppiato nel decennio successivo, l’effetto dei tassi di interesse più bassi ha fatto sì che il costo del servizio del debito nazionale (al netto dell’APF) sarebbe sceso a £23,5 miliardi (pari all ‘ 1,1% del PIL) nel 2021/22.

Dovremmo essere cauti dei costi nel servizio del debito nazionale

Come fa il governo a prendere in prestito denaro?

Il governo in genere prende in prestito denaro dai “mercati”. Nella sua forma più semplice, alcuni hanno paragonato questo al governo che gestisce il proprio servizio di conto di risparmio.

Il governo emette le proprie obbligazioni (comunemente note come gilts). Coloro che acquistano queste obbligazioni sono in effetti prestando i soldi del governo. In un secondo momento, le persone possono sempre vendere su questi titoli di stato ad altri, attraverso un mercato obbligazionario secondario.

I fondi pensione e le compagnie di assicurazione tradizionalmente amano l’idea di investire in titoli di Stato perché li considerano a basso rischio. Il governo del Regno Unito deve ancora default sui suoi obblighi di debito, e si ritiene improbabile che farlo, dato che ha la capacità di comandare denaro dal pubblico attraverso la tassazione. Anche i titoli di Stato offrono in genere un tasso di interesse superiore ad altri investimenti a basso rischio, come il contante.

Storicamente il governo ha richiesto agli acquirenti delle sue nuove obbligazioni di regolare l’operazione trasferendo le riserve della banca centrale in un conto di proprietà statale, assicurando così che i prestiti pubblici non creassero denaro aggiuntivo o inducessero uno stimolo monetario all’economia.

Tuttavia dal 2009, il governo si è anche impegnato in una pratica chiamata Quantitative Easing. Attraverso il Quantitative Easing ha riacquistato le proprie obbligazioni sul mercato secondario. Questo è a volte indicato anche come la funzione di acquisto di attività. Il governo sta effettivamente creando nuova moneta digitale per contribuire a stimolare l’economia. In tal modo, riduce anche il costo netto del tasso di interesse del debito pubblico del Regno Unito.

Una notevole eccezione al prestito governativo di denaro attraverso le emissioni dorate è stata l’iniziativa di finanza privata. Qui il governo ha anche preso in prestito direttamente dalle banche per pagare progetti specifici.

Chi possiede il debito nazionale?

Secondo il rapporto sulla gestione del debito 2019/20 del Tesoro, a settembre 2018, il 32% dei gilt governativi era di proprietà di compagnie pensionistiche e assicurative britanniche, il 28% era di proprietà di investitori stranieri e il 24% del debito nazionale era di proprietà del governo stesso attraverso la funzione di acquisto di asset della Bank of England di cui sopra.

Nel 2019, il debito privato nel Regno Unito è stato registrato come pari al 190% del PIL, il doppio di quello del debito del settore pubblico.

Il debito nazionale è un problema?

Il tema del debito pubblico è controverso sia politicamente che economicamente.

Mentre è una verità che un’economia e un governo non possono spendere in modo sostenibile più di quanto guadagna indefinitamente, l’idea che il governo debba mantenere un bilancio in pareggio ogni anno, è stata a lungo consegnata alla pattumiera della storia economica del Regno Unito.

La controversia riguarda quindi la questione se un dato livello di indebitamento sia sostenibile e per quanto tempo. Le discussioni intorno a questi punti invocano una serie di prospettive diverse:

La capacità di convivere con il debito nazionale

Nonostante il debito nazionale sia aumentato di £1,5 trilioni nel periodo 2000-2020, e nonostante sia destinato a salire di ulteriori £1 trilioni come conseguenza della pandemia di coronavirus, il debito nazionale espresso in proporzione al PIL rimane ancora inferiore a quello registrato all’indomani della seconda guerra mondiale.

E sebbene il debito nazionale in proporzione alla produzione nazionale nel Regno Unito sia più elevato che in Germania, attualmente rimane al di sotto dei valori equivalenti sia per la Francia che per l’America.

Come sopra descritto, l’attuale periodo di bassi tassi di interesse, continua anche a rendere il servizio del debito nazionale relativamente conveniente. E anche se l’inflazione, porterebbe probabilmente a effetti negativi altrove nella società (in particolare per quelli a reddito fisso, e con alti livelli di cassa), altri indicano come il debito nazionale sarebbe ulteriormente eroso dall’inflazione futura.

Infine, l’esperienza del dopoguerra, in cui il debito nazionale è diminuito significativamente in proporzione al PIL, è citata come prova che alti livelli di debito nazionale non sono incompatibili con l’aumento del tenore di vita e l’elevata crescita economica. In effetti, se il Regno Unito dovesse tornare a un periodo prolungato di crescita economica, il debito nazionale potrebbe nuovamente iniziare a ridursi rapidamente in proporzione alla produzione nazionale.

Coloro che adottano un approccio più pessimistico all’attuale scala del debito nazionale, indicano preoccupazioni per l’impatto di qualsiasi pressione al rialzo sui tassi di interesse.

Lo stesso Ufficio per la responsabilità di bilancio ha avvertito: “L’aumento dell’indebitamento rende tuttavia le finanze pubbliche più vulnerabili ai cambiamenti delle condizioni di finanziamento e ad altri shock futuri”.

I pericoli del ridimensionamento fiscale

Nelle discussioni intorno al debito nazionale, molti economisti mettono in guardia il governo da un approccio eccessivamente severo alla riduzione del debito pubblico e dai pericoli associati del “consolidamento fiscale”.

Si sostiene che una tale politica può portare a una contrazione dell’attività economica, che a sua volta porta solo a minori entrate fiscali e potenzialmente a maggiori spese pubbliche.

Si sottolinea inoltre che, in tempi di incertezza economica, i livelli di risparmio del settore privato tendono ad aumentare. Ciò è accaduto nel periodo tra il 2007 e il 2012, e di nuovo durante la pandemia di coronavirus 2020/21. L’aumento del risparmio del settore privato può portare a un rallentamento dei consumi e, in quanto tale, l’indebitamento pubblico viene presentato come un modo per mantenere la domanda complessiva.

Questa critica è stata riassunta da Chick and Pettifor (2010), che ha scritto: “L’evidenza empirica è esattamente contraria al pensiero convenzionale. I consolidamenti di bilancio non hanno migliorato le finanze pubbliche. Questo vale per tutti gli episodi presi in esame, tranne che alla fine del consolidamento dopo la seconda guerra mondiale, dove sono state intraprese azioni per sostenere la domanda privata parallelamente al ridimensionamento pubblico”.

Affollamento dei fondi per gli investimenti privati

Altri economisti tuttavia adottano un approccio diverso e avvertono che alti livelli di debito pubblico rischiano di spiazzare gli investimenti del settore privato.

Quando viene emesso un grande volume di titoli di Stato, si suggerisce che il prestito pubblico abbia il potenziale per competere con i progetti del settore privato, in termini di destinazione dei risparmi.

Si suggerisce che ciò possa portare ad un aumento dei tassi di interesse che il settore privato deve pagare per attrarre investimenti, e quindi può servire a limitare gli investimenti nello sviluppo della capacità produttiva sottostante dell’economia.

Un cattivo uso delle entrate fiscali

Sebbene l’argomento sia più debole in un momento di bassi tassi di interesse, in passato sono state sollevate preoccupazioni significative sui costi del servizio del debito nazionale e su come questo denaro potrebbe essere speso meglio.

Questa narrazione è venuto alla ribalta nel corso dell’esercizio 2011/12.

Con tassi di interesse a un livello più alto di quello che sono ora, in quell’anno, il governo ha speso £48.2 miliardi per il semplice servizio del debito nazionale.

I costi degli interessi sul debito, in effetti, sono diventati il quarto dipartimento governativo più grande.

Nel 2011/12, le somme spese per il rimborso del debito (£48,2 miliardi) erano molto simili a quelle spese dal governo per le scuole (£51,1 miliardi), quattro volte superiori a quelle spese per i trasporti e il 30% in più rispetto a quelle spese per la difesa.

È giusto dire che quando viene presentato in questo contesto, molte più persone si agitano per l’impatto del precedente e coerente indebitamento del governo.

Nella misura in cui la responsabilità per il mantenimento dei disavanzi correnti di bilancio ricade sulle generazioni future, anche i prestiti pubblici sono presentati da alcuni come iniqui tra le generazioni.

L’incapacità dei politici di mantenere livelli ragionevoli di indebitamento annuo

Alcuni esprimono anche scetticismo sulla capacità dei politici moderni di mantenere un sufficiente equilibrio tra tassazione e spesa.

Si dice che la classe politica affronti la duplice pressione della necessità di aumentare la spesa pubblica (nel tentativo sia di placare l’opinione pubblica sia di far fronte alle pressioni dell’invecchiamento della popolazione), e di evitare aumenti elettoralmente impopolari della tassazione.

In questo contesto, la necessità di mantenere qualcosa di un bilancio pubblico più equilibrato potrebbe sempre apparire come una particolare “lattina” che può essere buttata giù per la strada per una generazione successiva di politici da affrontare. Ciò porterebbe quindi solo all’aumento dell’onere totale del debito.

I pericoli di una crisi del debito sovrano

Alcuni commentatori hanno suggerito che se il debito nazionale dovesse continuare a salire in proporzione al PIL nel medio termine, i “mercati” potrebbero diventare più riluttanti a concedere prestiti al governo britannico in futuro. Questo di per sé potrebbe portare a pressioni per aumentare i tassi di interesse.

Nella sua forma più estrema, si suggerisce che ciò potrebbe portare a una sorta di crisi del debito sovrano.

La crisi del debito sovrano potrebbe avere effetti devastanti sia sull’inclusione sociale che sul più ampio tenore di vita delle persone. Dopo che la Grecia ha subito una crisi del debito sovrano nel 2009, i dati della Banca mondiale mostrano che il PIL pro capite, per le persone in Grecia, è sceso drasticamente da $29.711 nel 2009 a $18.168 nel 2015.

Sunak difende aumento delle tasse e sbatte prestito eccessivo come ‘immorale’

Il cancelliere ombra afferma che “Il lavoro tasserà equamente e spenderà saggiamente”