Quelle que soit la taille de l’entreprise, un approvisionnement constant et soigneusement planifié en matériaux de production est essentiel au succès. Le fait de ne pas planifier correctement l’approvisionnement en matériaux entraînera des temps d’arrêt de production coûteux et des licenciements coûteux en raison de l’achat de stocks excédentaires. Dans cet article, nous examinerons les méthodes directes et indirectes utilisées par diverses entreprises pour optimiser leurs processus métier.

- Direct vs. Approvisionnement indirect

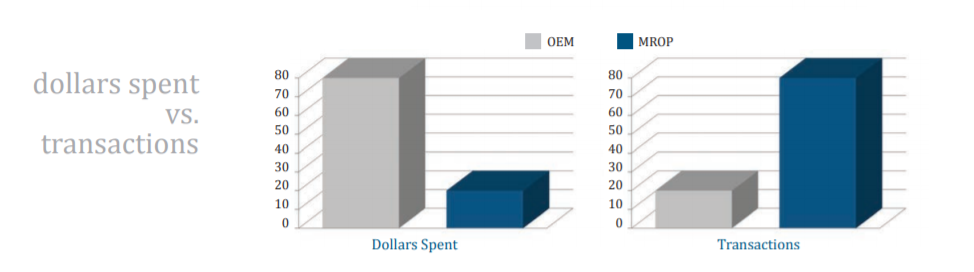

- Principales différences entre les achats directs et indirects

- Relation entre le fournisseur et l’équipe d’achat

- Le modèle de gestion des stocks

- Politiques d’approvisionnement de l’entreprise / Structure de l’équipe

- Processus d’approvisionnement direct

- Exemples d’achats directs

- Défis de l’approvisionnement direct

- Processus d’approvisionnement indirect

- Exemples d’achats indirects

- Défis de l’approvisionnement indirect

- DXP A des solutions d’approvisionnement pour votre entreprise

Direct vs. Approvisionnement indirect

Selon le modèle d’affaires impliqué, les professionnels de la chaîne d’approvisionnement peuvent adopter l’une des deux approches pour se procurer les matériaux dont ils ont besoin dans leurs opérations quotidiennes.

L’approvisionnement peut être direct (axé sur l’achat de matériaux pour obtenir un résultat rentable) ou indirect, où les matériaux, les services et les fournitures payés sont utilisés pour maintenir l’entreprise mais ne contribuent pas nécessairement à la rentabilité globale.

En réalité, chaque entreprise aura très probablement besoin d’une combinaison des deux stratégies d’approvisionnement susmentionnées pour continuer à fonctionner de manière optimale. Cependant, chaque opérateur commercial doit comprendre les différences critiques entre ces deux méthodes pour équilibrer correctement leur utilisation dans les processus métier réels.

Principales différences entre les achats directs et indirects

Il existe des différences fondamentales entre les achats directs et indirects. Ces différences sont décrites ci-dessous.

- Relation entre le fournisseur et l’équipe d’achat

- Le modèle de gestion des stocks

- Politiques d’approvisionnement de l’entreprise / structure de l’équipe

Relation entre le fournisseur et l’équipe d’achat

Les configurations d’approvisionnement direct impliquent généralement la création et le maintien d’une relation harmonieuse à long terme entre le fournisseur de matériaux de travail et l’équipe d’approvisionnement au sein de l’entreprise. Ce processus est un continuum qui nécessite une compréhension mutuelle et une communication sur les calendriers de livraison, la demande et l’approvisionnement en temps opportun du matériel nécessaire.

En revanche, l’approvisionnement indirect ne donne pas la priorité à une relation entre l’unité d’achat d’une entreprise et les fournisseurs de matériaux. L’approvisionnement indirect est purement transactionnel, les unités d’achat commerciales comparant constamment les fournisseurs et sélectionnant le fournisseur avec les propositions de livraison les plus compétitives et les plus rentables.

Le modèle de gestion des stocks

L’approvisionnement direct implique une approche efficace et prédictive de l’achat de matériaux. L’équipe d’approvisionnement qui gère un système d’achat direct met constamment à jour son inventaire, s’assurant que les composants requis sont toujours disponibles à l’échéance. En revanche, avec les achats indirects, les matériaux sont commandés lorsqu’il y a une demande pour eux. Bien que cette méthode puisse éliminer les redondances, elle peut entraîner des retards de production en raison de l’indisponibilité des matières premières nécessaires aux activités de production.

Politiques d’approvisionnement de l’entreprise / Structure de l’équipe

Les entreprises exploitant des systèmes d’approvisionnement direct ont généralement des équipes d’achat centralisées dédiées à des besoins d’approvisionnement spécifiques. Par conséquent, ils ont des budgets et des objectifs d’approvisionnement plus rigides. Les achats indirects sont souvent plus flexibles et décentralisés, les dépenses étant effectuées sur des demandes matérielles variables. Les dépenses sont souvent imprévisibles et les licenciements d’achat sont plus susceptibles de se produire.

Processus d’approvisionnement direct

Le processus d’approvisionnement direct consiste simplement à acheter des matières premières, des composants et des services auprès de fournisseurs ou de fournisseurs pour générer un bénéfice net. Une entreprise exécutant une configuration d’approvisionnement direct dispose généralement d’une équipe d’achat dédiée qui assure la liaison avec un fournisseur choisi pour fournir les articles nécessaires. L’équipe interne tient généralement un inventaire des matériaux, prédit les déficits et communique avec ses fournisseurs pour fournir les articles requis.

Exemples d’achats directs

Voici quelques exemples courants d’achats directs dans le monde des affaires de tous les jours ::

- Achat de composants mécaniques pour les équipements de production

- Fourniture et installation de machines industrielles

- Fourniture de matières premières nécessaires à la fabrication de produits finis

- Sous-traitance et sous-traitance main-d’œuvre / main-d’œuvre dans la construction

Défis de l’approvisionnement direct

Bien que l’approvisionnement direct soit une approche efficace pour fournir l’acquisition, il est basé sur l’hypothèse que le modèle économique reste rentable. S’il y a des problèmes dans ce cycle d’approvisionnement, d’utilisation et de rentabilité étroitement lié, l’approvisionnement direct devient une approche commerciale peu pratique.

Processus d’approvisionnement indirect

Une idée fausse commune est que l’approvisionnement indirect n’est pas directement impliqué dans la création de profits pour une entreprise, mais qu’il est néanmoins essentiel à sa survie. Un processus d’approvisionnement indirect permet l’achat d’articles utilisés dans le cadre des activités quotidiennes. Ce processus est généralement décentralisé et exécuté au niveau départemental, dans lequel chaque équipe ou unité tire des ressources pour ses fournitures au fur et à mesure que les demandes font surface.

Exemples d’achats indirects

Les activités d’achats indirects comprennent les exemples suivants:

- Achat de consommables MRO (maintenance, réparation et exploitation) utilisés pendant le processus de fabrication et pour l’entretien des opérations de l’usine et des pièces d’entretien de l’équipement.

- Fret et logistique

- Voyages

- Achat de mobilier de bureau, de papeterie et d’autres fournitures

- Paiements sur les services publics (chauffage, électricité, eau)

- Frais d’amélioration / de formation des employés

- Honoraires de consultants et services externes

- Frais de marketing et de publicité

- Frais d’achat et de maintenance de matériel d’entreprise (ordinateurs, imprimantes, téléphones) et de logiciels (programmes informatiques, systèmes d’archivage et de stockage)

Défis de l’approvisionnement indirect

En raison de son de nature décentralisée, l’approvisionnement indirect est plus chaotique qu’un processus direct d’obtention de matériaux. Par conséquent, le processus indirect traditionnel est plus sujet aux excédents et aux redondances car chaque équipe de l’entreprise gère des budgets d’approvisionnement distincts alors que de nombreux matériaux requis sont similaires. Cette absence de demande et de flux de matériel centralisés et organisés peut avoir un impact négatif sur les coûts globaux de gestion de l’entreprise.

DXP A des solutions d’approvisionnement pour votre entreprise

Chez DXP, nous nous engageons à fournir d’excellents services d’approvisionnement pour tous vos besoins commerciaux. Nous comprenons que les modèles d’affaires varient et abordons chaque client avec la meilleure stratégie pour optimiser ses processus.

Laissez-nous vous montrer comment transformer votre processus indirect d’un mal nécessaire de processus métier redondants en un système rationalisé générant des bénéfices en mettant l’accent sur la réduction des coûts. DXP est l’expert en repensant le processus d’approvisionnement MRO indirect pour en faire un avantage concurrentiel pour les clients industriels.

Si vous cherchez à accéder à des achats de matériel rationalisés et rentables, DXP est le bon choix. Contactez-nous en ligne dès aujourd’hui!