- overzicht

- Hoe is de staatsschuld opgebouwd?

- de nationale schuld in de twintigste eeuw

- de nationale schuld in de eenentwintigste eeuw

- de nationale schuld en de coronapandemie

- de kosten van de aflossing van de nationale schuld?

- hoe leent de overheid geld?

- wie is eigenaar van de staatsschuld?

- is de staatsschuld een probleem?

overzicht

Wat is de nationale schuld van het VK?

wanneer een overheid meer uitgeeft dan zij ontvangt, heeft zij een jaarlijks begrotingstekort. Dit is formeel bekend als de Nettokasbehoefte van de publieke Sector.

de accumulatie van voorgaande jaarlijkse begrotingstekorten, verminderd met eventuele jaren van overschot, vormt de nationale schuld.

de nationale schuld is derhalve de uitstaande schuld van de overheid.In November 2021 bedroeg de Britse staatsschuld £2.59 biljoen en steeg met meer dan £5.000 per seconde.

dit niveau van de nationale schuld in het Verenigd Koninkrijk komt overeen met 108% van de nationale productie (BBP). In vergelijking met het BBP bedraagt de staatsschuld 61,7% voor China, 73,3% voor Duitsland, 89,3% voor India, 118,7% voor Frankrijk, 131,1% voor Amerika en 266,1% voor Japan.

Hoe is de staatsschuld opgebouwd?

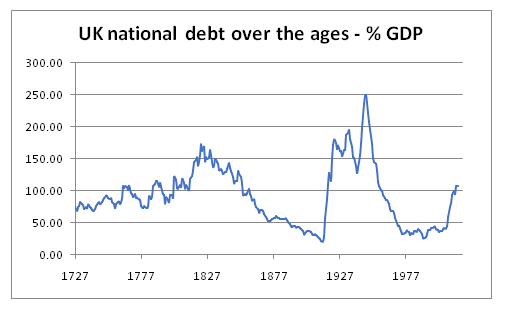

de Bank of England verstrekt gegevens over de geschiedenis van de nationale schuld.De staatsschuld is in tijden van oorlog sterk gestegen, waaronder de Amerikaanse Onafhankelijkheidsoorlog en de Napoleontische oorlogen.

de politics.co.uk onderstaande grafiek laat zien hoe de nationale schuld door de eeuwen heen heeft gefluctueerd.

de nationale schuld in de twintigste eeuw

tijdens de Eerste Wereldoorlog steeg de nationale schuld van in totaal £650 miljoen in 1914 tot £7,4 miljard in 1919. En nogmaals, het steeg tijdens het decennium van de Tweede Wereldoorlog, het stijgen van £7,1 miljard in 1939 naar £24,7 miljard in 1949.In de onmiddellijke decennia na de Tweede Wereldoorlog was er een aanhoudende daling van de staatsschuld als percentage van het BBP.

in de jaren tachtig volgde de regering-Thatcher een beleid van fiscale beperking. Verder geholpen door de privatisering van een aantal eerder genoemde industrieën, is de staatsschuld bijna gehalveerd van 40% van het BBP in 1980 tot 22% van het BBP in 1990. In 1989/1990 had het Verenigd Koninkrijk een begrotingsoverschot van 6 miljard pond.

na de recessie van het begin van de jaren negentig nam de jaarlijkse overheidslening toen aanzienlijk toe, met een piek van £59,4 miljard in 1993/4. In 1996 was de staatsschuld weer gestegen tot 36% van het BBP.

toen de economie zich echter in de laatste drie jaren van de jaren negentig herstelde, betaalde de regering opnieuw de schuld terug en vertoonde zij een begrotingsoverschot van in totaal 28 miljard pond over de periode. Dit werd geholpen door de £ 22,5 miljard die werd opgehaald uit de verkoop van 3G-licenties voor mobiele telefoons. Met de groei van de economie is de Britse staatsschuld tussen 1995 en 2000 gedaald van 37% tot 27% van het BBP.In 1997 begon de nieuwe Labourkanselier Gordon Brown zijn ambtsperiode met zijn beroemde ‘gouden regel’ dat de regering gedurende de gehele economische cyclus een begrotingsoverschot zou moeten vertonen.

de nationale schuld in de eenentwintigste eeuw

de periode 2000-2007

gedurende de eerste zeven jaar van de eenentwintigste eeuw steeg de nationale schuld van 27% in 2001/2002 tot 37% van het BBP in 2007/2008.

de overheidsuitgaven overtroffen voortdurend de overheidsinkomsten. Ondanks de groei van de economie heeft de regering gedurende deze periode van zeven jaar een cumulatief begrotingstekort van ongeveer £260 miljard opgebouwd.Dit leidde tot de vraag in hoeverre de toenmalige kanselier, Gordon Brown, zijn eigen publiekelijk verklaarde ‘Gouden Regel’volgde.

de wereldwijde financiële crisis

in 2008 werd het Verenigd Koninkrijk getroffen door de wereldwijde financiële crisis, die op zijn beurt leidde tot een duidelijke vertraging van de economie.

het Verenigd Koninkrijk kende tussen juli 2008 en December 2009 zes opeenvolgende kwartalen van negatieve economische groei. Deze recessie heeft geleid tot een daling van de belastinginkomsten en een stijging van de cyclische uitgaven (bijvoorbeeld voor werkloosheidsuitkeringen).Politici van de oppositie voerden aan dat de recessie het onderliggende structurele begrotingstekort van het Verenigd Koninkrijk verder blootstelde – namelijk dat de Britse regering gewoon meer bleef uitgeven dan zij verhoogde.

In de zes jaar die volgden op de financiële crisis van 2008 bedroeg de jaarlijkse overheidslening toen consequent meer dan £100 miljoen per jaar. In procentuele termen had het Verenigd Koninkrijk het grootste begrotingstekort van enige economie in Europa, behalve Ierland.

gedurende deze zes jaren steeg de totale staatsschuld met 765 miljard pond.

de staatsschuld als percentage van het BBP is meer dan verdubbeld, van 34% vóór de wereldwijde financiële crisis in 2007/8 tot 78% in 2013/14.

de jaren van bezuinigingen

na de algemene verkiezingen van 2010 begon de aankomende conservatieve/Liberaal-Democratische coalitieregering aan een periode van bezuinigingen om te proberen, zoals zij het noemen, de overheidsfinanciën weer onder controle te krijgen. Dit omvatte strikte uitgavenlimieten en een loonstop voor de publieke sector.

de mate waarin dit wel of niet de juiste aanpak was, blijft een kwestie van verhit politiek debat.

In 2010 richtte de regering ook het onafhankelijke bureau voor Begrotingsverantwoordelijkheid op met als doel de geloofwaardigheid van de economische prognoses van de overheid te verbeteren.

tegen 2018/2019 was het jaarlijkse tekort van de overheid gedaald van een leenpiek van £157 miljard in 2009/2010 tot £39 miljard jaar in 2018/19.

hoewel de omvang van de leningen aanzienlijk was afgenomen, bleef de overheid echter elk jaar geld lenen gedurende de jaren 2010 en bleef de nationale schuld stijgen.

de periode 2000-2020 als geheel

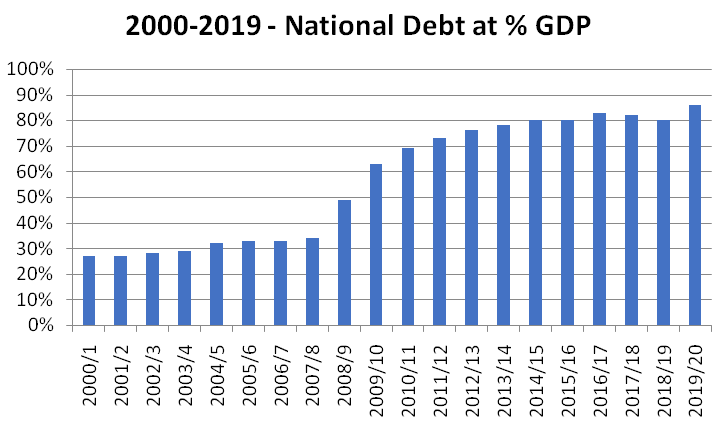

gedurende de eerste 20 jaar van de eenentwintigste eeuw, en vóór de coronapandemie van 2020/21, steeg de Britse staatsschuld van 307 miljard pond in 2000/2001 tot 1,8 biljoen Pond in 2019/2020.

volgens onderstaande grafiek komt dit neer op een stijging van de nationale schuld van 27% van het BBP in 2000/2001 tot 86% van het BBP in 2019/20.

de nationale schuld en de coronapandemie

in Maart 2020 werd het Verenigd Koninkrijk getroffen door de wereldwijde coronapandemie.

deze pandemie had een plotselinge, onverwachte en significante impact op de overheidsfinanciën.

naarmate de economie sterk kromp, waarbij het BBP alleen al in 2020 met een ongekende 9,9% daalde, daalden de belastingontvangsten op korte termijn aanzienlijk.

tegelijkertijd introduceerde de regering een reeks ondersteunende maatregelen voor het coronavirus. Deze omvatten onder meer haar hoog profiel verlof of het behoud van de baan regeling, waarbij het Gedekt 80% van de salarissen van in aanmerking komende werknemers, een langdurige periode van bedrijfstarieven verlichting, een verlaging van de BTW voor de horecasector, een postzegel Duty holiday, een wekelijkse verhoging van het tarief van de Universele credit, een £500 per werknemer belastingkrediet betaling, en de “Eat out to help out-regeling”.

ten tijde van de begroting van maart 2021 schatte het Bureau voor Begrotingsverantwoordelijkheid dat de totale kosten van het coronavirusondersteuningspakket in het belastingjaar 2020/21 £249,9 miljard bedroegen. In 2021/22 zou nog eens 93,3 miljard pond aan coronavirussupport worden besteed. Het Bureau voor Begrotingsverantwoordelijkheid schat dat ongeveer de helft van het steunpakket van de overheid naar openbare diensten ging, 30% naar huishoudens en 20% naar bedrijven.Samen met een vermindering van de belastingontvangsten werd het jaarlijkse begrotingstekort van de regering geraamd op 320 miljard pond in 2020/21 (15,2% van het BBP), een record in de vredestijd. Met 16,9% van het BBP was dit cijfer ongekend in vredestijd, zij het onder de piek van 27% in de Tweede Wereldoorlog.Toen de Britse economie zich herstelde van de gevolgen van de coronapandemie, voorspelde het Office of Budget Responsibility in oktober 2021 dat het jaarlijkse begrotingstekort van de regering sterk zou dalen tot £183 miljard in 2021/2, en £83 miljard in 2022/23, £61,6 miljard in 2023/24, £43,6 miljard in 2024/25, tot £44 miljard in 2026/2027 (1,5% van het BBP).

de regering wil graag benadrukken dat de cijfers voor 2026/2027 lager zijn dan de overeenkomstige prognoses voor de pandemie, en dat de jaarlijkse leningen op het laagste niveau zouden blijven sinds het begin van de eenentwintigste eeuw.

de vermindering van de overheidsleningen begin 2020s zal worden bereikt door de beëindiging van de ondersteuningsmaatregelen voor het coronavirus, naast een aantal belastingverhogingen (vennootschapsbelasting, nationale verzekering, bevriezing van de persoonlijke uitkering).

Niettemin wordt als gevolg van de toename van de leningen als gevolg van de coronapandemie verwacht dat de nationale schuld zal toenemen van een totaal van £1,8 biljoen in 2019/20 tot een geraamd totaal van £2,8 biljoen in 2025/26, een stijging van £1 biljoen.

deze stijging betekent een stijging van de nationale schuld als percentage van het BBP van 86% in 2019/20 tot een piek van 110% in 2023/24. Naar verwachting zal het in 2025/26 teruglopen tot 104% van het BBP.

de klok van de nationale schuld geeft een actuele raming van de lopende nationale schuld.

de kosten van de aflossing van de nationale schuld?

het eerste deel van de eenentwintigste eeuw kende een periode van historisch lage rentevoeten. Dit heeft aanzienlijke gevolgen gehad voor de kosten van de aflossing van de nationale schuld.

de regeling voor de aankoop van activa (APF) van de overheid, die betrekking heeft op de praktijk van kwantitatieve versoepeling, heeft ook de nettokosten voor de overheid van het aflossen van de nationale schuld verminderd.

volgens de statistieken van het Bureau voor Begrotingsverantwoordelijkheid bedroegen de totale kosten van de rentebetalingen van de overheid (exclusief APF) in 2011/2012 £41,2 miljard, ofwel 2,5% van het BBP.

hoewel de nationale schuld in het daaropvolgende decennium was verdubbeld, betekende het effect van de lagere rente dat de kosten van de aflossing van de nationale schuld (na aftrek van APF) naar verwachting zouden dalen tot £23,5 miljard (gelijk aan 1,1% van het BBP) in 2021/22.

we moeten voorzichtig zijn met de kosten van de aflossing van de nationale schuld

hoe leent de overheid geld?

de overheid leent doorgaans geld van de “markten”. In zijn eenvoudigste vorm hebben sommigen dit vergeleken met de overheid die haar eigen spaarrekening beheert.

de overheid geeft eigen obligaties uit (beter bekend als gilts). Degenen die deze obligaties kopen lenen in feite geld van de overheid. Op een later tijdstip kunnen mensen deze staatsobligaties altijd aan anderen verkopen, via een secundaire obligatiemarkt.

pensioenfondsen en verzekeringsmaatschappijen houden van oudsher van het idee om in staatsobligaties te beleggen omdat zij deze als laag risico beschouwen. De Britse regering is nog niet in gebreke gebleven bij haar schuldverplichtingen, en het wordt onwaarschijnlijk geacht dat te doen, gezien het feit dat zij in staat is om geld van het publiek te verkrijgen door middel van belastingen. Overheidsobligaties bieden doorgaans ook een hogere rente dan andere beleggingen met een laag risico, zoals contanten.

historisch gezien eiste de overheid van de kopers van haar nieuwe obligaties dat zij de transactie afwikkelden door de reserves van de centrale bank over te dragen naar een rekening die eigendom is van de overheid, zodat de overheidsleningen geen extra geld creëerden of een monetaire stimulans voor de economie induceerden.

sinds 2009 houdt de regering zich echter ook bezig met een praktijk die kwantitatieve versoepeling wordt genoemd. Door kwantitatieve versoepeling koopt het zijn eigen obligaties terug op de secundaire markt. Dit wordt soms ook wel de asset Purchase Facility genoemd. De overheid is in feite het creëren van nieuw digitaal geld om te helpen de economie te stimuleren. Hierdoor worden ook de netto rentekosten van de overheidsschuld van het Verenigd Koninkrijk verlaagd.

een opmerkelijke uitzondering op het overheidsleningen via vergulde emissies was het Private Finance Initiative. Hier heeft de overheid ook rechtstreeks van banken geleend om voor specifieke projecten te betalen.

wie is eigenaar van de staatsschuld?

volgens het Schuldbeheerverslag 2019/20 van de schatkist was per September 2018 32% van de overheidsobligaties eigendom van Britse pensioen-en verzekeringsmaatschappijen, 28% was eigendom van buitenlandse investeerders en 24% van de nationale schuld was eigendom van de overheid zelf via de hierboven genoemde Asset Purchase Facility van de Bank of England.

in 2019 bedroeg de particuliere schuld in het Verenigd Koninkrijk 190% van het BBP, tweemaal de schuld van de overheidssector.

is de staatsschuld een probleem?

het onderwerp van overheidsleningen is zowel politiek als economisch controversieel.Hoewel het een gemeenplaats is dat een economie en een regering niet duurzaam meer kunnen uitgeven dan ze voor onbepaalde tijd verdienen, is het idee dat een regering elk jaar een evenwichtige begroting moet handhaven al lang in de prullenbak van de Britse economische geschiedenis beland.

controverse gaat dan ook over de vraag of een bepaald niveau van leningen houdbaar is, en voor hoe lang. Discussies rond deze punten roepen verschillende perspectieven op:

het vermogen om te leven met de nationale schuld

ondanks de stijging van de nationale schuld met 1,5 biljoen Pond in de periode 2000-2020, en ondanks de stijging van de nationale schuld met nog eens 1 biljoen Pond als gevolg van de coronapandemie, blijft de nationale schuld uitgedrukt als percentage van het BBP nog steeds lager dan in de nasleep van de Tweede Wereldoorlog.

en hoewel het aandeel van de nationale schuld in de nationale productie in het Verenigd Koninkrijk hoger is dan in Duitsland, blijft deze momenteel onder de overeenkomstige cijfers voor zowel Frankrijk als Amerika.

zoals hierboven uiteengezet, blijft de huidige periode van lage rentetarieven ook de aflossing van de nationale schuld relatief betaalbaar maken. En hoewel inflatie waarschijnlijk zou leiden tot negatieve effecten elders in de samenleving (met name voor degenen met vaste inkomens, en met hoge niveaus van contant geld), anderen wijzen op hoe de nationale schuld verder zou worden uitgehold door toekomstige inflatie.

ten slotte wordt de ervaring van het naoorlogse tijdperk, waarin de staatsschuld als percentage van het BBP aanzienlijk is gedaald, aangehaald als bewijs dat een hoge staatsschuld niet onverenigbaar is met een hogere levensstandaard en een hoge economische groei. Indien het Verenigd Koninkrijk terugkeert naar een langdurige periode van economische groei, zou de nationale schuld opnieuw snel kunnen beginnen te dalen als percentage van de nationale productie.

degenen die de huidige omvang van de nationale schuld pessimistischer benaderen, wijzen op hun bezorgdheid over het effect van een eventuele opwaartse druk op de rente.

het Bureau voor Begrotingsverantwoordelijkheid heeft zelf gewaarschuwd: “de toename van de leningen Maakt de overheidsfinanciën echter kwetsbaarder voor veranderingen in de financieringsvoorwaarden en andere toekomstige schokken”.

de gevaren van budgettaire bezuinigingen

in discussies over de staatsschuld waarschuwen veel economen de regering voor een al te strenge aanpak van het verminderen van overheidsleningen en de daarmee samenhangende gevaren van ‘begrotingsconsolidatie’.

gesteld wordt dat een dergelijk beleid kan leiden tot een inkrimping van de economische activiteit, die op zijn beurt alleen leidt tot lagere belastinginkomsten en mogelijk hogere overheidsuitgaven.

er wordt ook op gewezen dat er in tijden van economische onzekerheid een tendens bestaat dat de besparingen in de particuliere sector stijgen. Dit gebeurde in de periode tussen 2007 en 2012 en opnieuw tijdens de coronapandemie van 2020/21. De stijging van de besparingen in de particuliere sector kan leiden tot een vertraging van de consumptie, en als zodanig wordt overheidslening gepresenteerd als een manier om de totale vraag in stand te houden.Deze kritiek werd samengevat door Chick and Pettifor (2010), die schreef: “The empiric evidence runs exact contra to conventional thinking. De begrotingsconsolidatie heeft de overheidsfinanciën niet verbeterd. Dit geldt voor alle onderzochte episodes, behalve aan het einde van de consolidatie na de Tweede Wereldoorlog, waar actie werd ondernomen om de particuliere vraag te versterken parallel aan de openbare inkrimping”.

verdringing van fondsen voor particuliere investeringen

andere economen hanteren echter een andere aanpak en waarschuwen dat hoge overheidsschulden investeringen van de particuliere sector dreigen te verdringen.

wanneer een groot volume staatsobligaties wordt uitgegeven, wordt gesuggereerd dat overheidsleningen het potentieel hebben om te concurreren met projecten in de particuliere sector, in termen van waar spaargelden worden toegewezen.

er wordt gesuggereerd dat dit kan leiden tot een verhoging van de rente die de particuliere sector moet betalen om investeringen aan te trekken, en daarom kan dit ertoe leiden dat investeringen in de ontwikkeling van de onderliggende productiecapaciteit van de economie worden beperkt.

een slecht gebruik van belastinginkomsten

hoewel het argument zwakker is in een tijd van lage rente, zijn in het verleden belangrijke zorgen geuit over de kosten van het aflossen van de nationale schuld en hoe dit geld beter zou kunnen worden besteed.

dit verhaal kwam op de voorgrond in het boekjaar 2011/2012.

met een hogere rente dan nu, heeft de regering in dat ene jaar 48,2 miljard pond uitgegeven aan het afbetalen van de nationale schuld.

rentekosten van schulden werden in feite het op drie na grootste overheidsdepartement.

in 2011/12 waren de bedragen die werden besteed aan de aflossing van de schuld (48,2 miljard pond) zeer vergelijkbaar met wat de overheid aan scholen uitgaf (51,1 miljard pond), vier keer meer dan wat werd uitgegeven aan vervoer en 30% meer dan wat werd uitgegeven aan defensie.

wanneer het in deze context wordt gepresenteerd, worden veel meer mensen geagiteerd over de impact van eerdere en consistente overheidsleningen.In de mate waarin de verantwoordelijkheid voor het beheer van de huidige begrotingstekorten bij de toekomstige generaties berust, wordt het lenen van overheidsgeld door sommige mensen ook als intergenerationeel oneerlijk beschouwd.

het onvermogen van politici om redelijke niveaus van jaarlijkse leningen te handhaven

sommige mensen uiten ook hun scepsis over het vermogen van moderne politici om een voldoende evenwicht tussen belastingen en uitgaven te handhaven.

de politieke klasse wordt geconfronteerd met de dubbele druk van de noodzaak om de overheidsuitgaven te verhogen (zowel om de publieke opinie te sussen als Om de druk van de vergrijzing op te vangen), en om electoraal impopulaire belastingverhogingen te voorkomen.

tegen die achtergrond zou de noodzaak om een evenwichtiger overheidsbegroting te handhaven altijd kunnen lijken als een specifiek “kan” waarmee een volgende generatie politici het hoofd kan bieden. Dit zou er alleen maar toe leiden dat de totale schuldenlast blijft stijgen.

de gevaren van een staatsschuldcrisis

sommige commentatoren hebben gesuggereerd dat indien de nationale schuld als percentage van het BBP op middellange termijn blijft stijgen, de “markten” in de toekomst wellicht minder geneigd zouden zijn om leningen aan de Britse regering te verstrekken. Dit kan op zich al leiden tot druk om de rente te verhogen.

in het uiterste geval wordt gesuggereerd dat dit zou kunnen leiden tot een soort staatsschuldcrisis.De staatsschuldcrisis kan desastreuze gevolgen hebben voor zowel de sociale integratie als de hogere levensstandaard van de bevolking. Nadat Griekenland in 2009 door een staatsschuldcrisis werd getroffen, blijkt uit cijfers van de Wereldbank dat het BBP per hoofd van de bevolking in Griekenland dramatisch is gedaald van 29.711 Dollar in 2009 tot 18.168 Dollar in 2015.

Sunak verdedigt belastingverhoging en noemt excessief lenen als ‘immoreel”

schaduwkanselier zegt: “Arbeid zal eerlijk belasten en verstandig besteden”