Trusteilla voi olla tärkeä rooli yksilöiden ja perheiden varallisuudenhoidossa, erityisesti jäämistösuunnittelussa.

Seuraavassa on esitetty esimerkkejä tyypillisistä järjestelyistä sekä yhteenveto kokoonpanosta ja hallinnollisista menettelyistä.

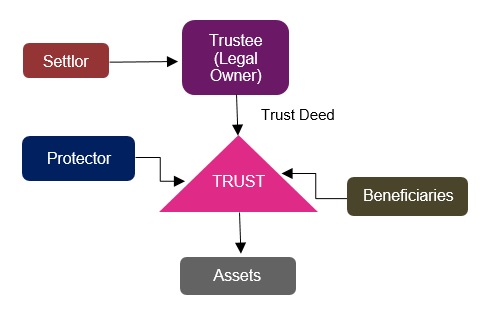

LUOTTAMUSMÄÄRITELMÄT

”Trust” on oikeussuhde, joka yleensä muodostuu ”trust deed” – nimellä tunnetusta kirjallisesta asiakirjasta, joka sitoo omaisuudenhoitajan käsittelemään Trustiin siirrettyä omaisuutta määrättyjen edunsaajien hyväksi.

Settlor” on henkilö tai yhtiö, joka siirtää tietyn omaisuuden juridisen omistusoikeuden omaisuudenhoitajalle. Tämä siirto tapahtuu niiden ehtojen mukaisesti, joista valtuutettu ja omaisuudenhoitaja ovat sopineet ja jotka on dokumentoitu omaisuudenhoitokirjassa.

”Trustee” on henkilö tai yhtiö, josta tulee Trustiin siirretyn omaisuuden laillinen omistaja saamatta oikeutta taloudelliseen hyötyyn kyseisestä omaisuudesta. Luottamushenkilö vastaa luottamustoimen hallinnoinnista luottamuskirjassa esitettyjen ehtojen ja säätiötä koskevan lain mukaisesti. Edunvalvojalla on luottamusvelvollisuus hoitaa luottamusta edunsaajiensa parhaaksi.

”edunsaaja” on henkilö tai yritys, jolla on kohtuullinen omistusoikeus säilytettävään omaisuuteen ja oikeus hyötyä siitä. Setlori voidaan sisällyttää Trustin edunsaajien joukkoon.

”suojelija” on henkilö tai yritys, jonka tehtävänä on valvoa omaisuudenhoitajan toimintaa edunsaajien puolesta ja tarjota omaisuudenhoitajalle ohjausta edunsaajien henkilökohtaisten olosuhteiden kehittyessä. Suojelijan toimivalta, velvollisuudet ja velvollisuudet on määritelty luottamuskirjassa ja ne ovat erityisiä tietylle luottamustoimelle. Suojelija on tavallisesti luottamushenkilö, jolla on velvollisuuksia edunsaajia eikä settloria kohtaan.

RAHASTOEDUT ja-käyttötarkoitukset

Perhevarallisuuden säilyttäminen

trusteja voidaan käyttää tietyn omaisuuden, kuten maa-alueen tai omistusosuuksien, omistamiseen perheyhtiöissä, joita sijoittaja ei välttämättä halua jakaa jälkeläisten tai perheenjäsenten kesken. Trustin käyttö antaa yksityishenkilöille mahdollisuuden hyötyä omaisuudesta ilman, että he ovat suoraan kiinnostuneita näistä varoista. Lisäksi rahasto voi tehokkaasti suojella perheen varoja yhden tai useamman perheenjäsenen tuhlaukselta.

maahanmuutto / maastamuutto

siirtyminen maasta toiseen, olipa kyseessä henkilö, hänen perheenjäsenensä tai koko perhe, on usein ihanteellinen ajankohta perustaa trust tai hyödyntää asiaankuuluvaa vero -, valuuttavalvontaa tai muita asianomaisten maiden lakeja.

Pakkoperillisyys

joissakin maissa on säännöksiä tavasta, jolla henkilö saa jakaa omaisuutensa kuollessaan. Näissä säännöksissä voidaan määritellä luovuttajan ja vastaanottajan(vastaanottajien) – esimerkiksi lapsen, puolison tai vanhemman – välinen suhde ja se, missä määrin kumpikin osapuoli saa hyötyä. Henkilö, joka uskoo tällaisten lakien pakottavan hänet toimimaan vastoin omaa tahtoaan, voi harkita omaisuutensa siirtämistä rahastoon.

LUOTTAMUSTYYPIT

monet luottamusjärjestelyt ovat suurin piirtein samanlaisia, vaikka jokainen niistä on erityisesti suunniteltu vastaamaan settlorin ja edunsaajien yksilöllisiä tarpeita. On olemassa erilaisia luottamustoimia, joiden valinta riippuu settlorin olosuhteista ja tavasta, jolla se on tarkoitettu edunsaajien hyödyksi.

yleisiä luottamustyyppejä ovat:

- harkinnanvarainen trusti

- kiinteäkorkoinen trusti

- kertymis-ja ylläpitosäätiö

- Käyttötarkoitussäätiö

- varatut valtuudet-trusti

harkinnanvarainen trusti

yleisin luottamusmuoto on harkinnanvarainen trusti. Omaisuudenhoitajalla on pitkälti rajoittamaton harkintavalta käyttää omaa harkintaansa siitä, milloin, millä tavalla ja kuinka paljon omaisuudensaajat voivat hyötyä omaisuudensaannista.

harkinnanvarainen trusti voi olla erityisen hyödyllinen silloin, kun Trustin perustamisajankohtana ei voida ennakoida yksittäisen edunsaajan tai edunsaajaluokan tarpeita. Harkinnanvaraisen rahaston edunsaajilla ei ole laillisia oikeuksia mihinkään tiettyyn osuuteen rahastosta.

on tavallista, että setlor antaa omaisuudenhoitajalle ”toivomuskirjeellä”ohjeita rahaston hallinnoinnista.

toivomuskirje ei sido oikeudellisesti edunvalvojaa, vaikka edunvalvoja yleensä ottaa sen huomioon harkitessaan harkintavallan käyttöä. Kirjeessä annetaan omaisuudenhoitajalle ohjeita siitä, miten se toimii erityisrahaston kanssa, ja se voidaan olosuhteiden muuttuessa korvata myöhemmillä setlorin kirjoittamilla kirjeillä.

kiinteäkorkoinen rahasto

on mahdollista perustaa kiinteämuotoinen rahasto, jolloin omaisuudenhoitajalla ei ole harkintavaltaa luottamusvarojen jakamisessa edunsaajille. Sijoituskirjassa voidaan määritellä tarkasti, miten ja milloin omaisuus annetaan edunsaajien käyttöön. Omaisuudenhoitaja voidaan esimerkiksi velvoittaa jakamaan kaikki rahaston tulot tietylle henkilölle tämän elinaikana. Tämän jälkeen omaisuudenhoitajaa voidaan vaatia jakamaan erityisrahaston pääoma kiinteässä suhteessa tietyille edunsaajille.

on mahdollista järjestää kiinteän ja harkinnanvaraisen Trustin yhdistelmä. Omaisuudenhoitajalle voidaan näin ollen antaa harkintavaltaa jaon osalta määräajaksi, minkä jälkeen erityisrahaston pääoma on jaettava tietyssä kiinteässä suhteessa.

kertymis-ja Elatusrahasto

kertymis-ja elatusrahastoa voidaan käyttää, jos settlori haluaa hyötyä tietylle sukulaisryhmälle, esimerkiksi lapsenlapsilleen. Tällainen luottamus on usein aluksi osittain harkinnanvaraista ja muuttuu myöhemmin sellaiseksi, jossa on kiinteä etu.

osakekirja voi antaa omaisuudenhoitajalle harkinnanvaraisen vallan jakaa rahaston tulot ja / tai pääoma alaikäisten edunsaajien kesken (tai heidän vanhempiensa puolesta) heidän elatustaan tai koulutustaan varten tiettyyn ikään asti. Kun tämä ikä on saavutettu, kullekin lapselle määrätty osuus rahastosta jaetaan hänelle tai perustetaan rahasto kyseistä lasta varten.

tarkoitushakuinen rahasto

tarkoitushakuinen rahasto on eräänlainen rahasto, jolla ei ole edunsaajia, vaan joka on olemassa jonkin muun kuin hyväntekeväisyystarkoitukseen liittyvän tarkoituksen edistämistä varten. Useimmilla lainkäyttöalueilla tällaiset trustit eivät ole täytäntöönpanokelpoisia tiettyjen rajoitettujen ja poikkeavien poikkeusten ulkopuolella, mutta jotkin maat ovat säätäneet lainsäädäntöä erityisesti ei-yleishyödyllisten trustien käytön edistämiseksi. Hyväntekeväisyysrahastot ovat myös teknisesti tarkoitushakuisia rahastoja, mutta niihin viitataan yleensä yksinkertaisesti hyväntekeväisyysrahastoina. Ihmiset viittaavat purpose trusts otetaan yleensä viittaa ei-hyväntekeväisyys purpose trusts.

varatut valtuudet Trust

jos puheenjohtaja haluaa varata tiettyjä erityisrahastoon liittyviä toimivaltuuksia, esim. jotta omaisuudenhoitaja saisi ohjeita omaisuudenhoitoon liittyvien varojen sijoittamisesta tai valtuutuksesta nimittää tai erottaa omaisuudenhoitajan tai edunsaajan, hän voi perustaa varattujen valtuuksien rahaston. Se, missä määrin toimivaltaa voidaan varata, riippuu asuttajan asuinpaikasta ja henkilökohtaisista olosuhteista.