2021 c’est la neuvième année que Stockspot a fait des recherches sur les plus grands super fonds australiens pour notre rapport annuel sur les fonds Fat Cat.

Nous présentons les super fonds les plus performants en comparant environ 600 options d’investissement multi-actifs offertes par les 100 super fonds les plus importants d’Australie pour trouver les meilleurs super fonds – et les pires. Les fonds ont été évalués en fonction de leur rendement, après frais, par rapport à d’autres super options présentant un risque similaire sur cinq ans.

Téléchargez le rapport dès maintenant pour voir comment votre fonds se compare, ou continuez à lire un résumé de nos recherches.

- Super fonds les plus performants – Fonds Fit Cat

- Super fonds les moins performants – Fonds Fat Cat

- Super fonds de croissance agressive les plus performants

- Super fonds de croissance les plus performants

- Super fonds équilibrés les plus performants

- Super fonds modérés les plus performants

- Performance des super fonds de l’industrie par rapport aux super fonds de détail

- Comment se compare Stockspot?

- Meilleurs super fonds 2021

- 2021 Prix Gold Fit Cat Fund – Unisuper et Qantas Super

- 2021 Prix Silver Fit Cat Fund – AustralianSuper et Fiducian Super

- 2021 Prix Bronze Fit Cat Fund – Aware Super, IOOF, Holden et AMG

- Les pires super fonds 2021

- Dernière place: OnePath

- Second last place: AMP

- Troisième dernière place: MLC, Zurich et Energy Industries Superannuation Scheme (EISS)

- Comparaison des différentes catégories de super fonds

- Les super fonds de croissance agressifs les plus performants et les moins performants

- Les super fonds de croissance les plus performants et les moins performants

- Les super fonds équilibrés les plus performants et les moins performants

- Les super fonds modérés les plus performants et les moins performants

- Rendement des super fonds de l’industrie par rapport aux fonds de détail

- Les super fonds plus gros ne fonctionnent pas mieux

- Comparez votre fonds de pension de retraite à un placement avec Stockspot

- Frais inférieurs – les fonds de l’industrie ont des frais inférieurs de près de 40 % à ceux du fonds de détail moyen. Ne pas avoir de motif de profit signifie qu’ils ne sont pas axés sur le profit, mais cela ne signifie pas qu’ils sont tous « à faible coût ».

- Répartition de l’actif – Les fonds sectoriels ont tendance à affecter davantage les actifs non cotés, tels que l’immobilier, les infrastructures et le capital-investissement, qui ont bénéficié de solides rendements récents.

- Vous pouvez changer votre super fonds car certains super fonds offrent des super options indexées avec des frais bas et des performances constantes.

- Si vous êtes prêt à investir en dehors de votre pension de retraite, l’indexation à faible coût est un autre moyen pour les Australiens d’obtenir des rendements constants.

Meilleurs super fonds 2021

2021 Prix Gold Fit Cat Fund – Unisuper et Qantas Super

En 2021, Unisuper a remporté le prix Gold Fit Cat Fund pour la deuxième année consécutive pour les fonds les plus performants sur cinq ans. Unisuper est l’un des plus grands super fonds d’Australie gérant plus de 100 milliards de dollars pour ses plus de 450 000 membres. Il partage le prix cette année avec Qantas Super, car son plan de pension de retraite d’entreprise pour son personnel comportait quatre fonds Fit Cat.

Options de Fonds Cat Fit UniSuper

UniSuper – Croissance Élevée

UniSuper – Croissance Élevée durable

UniSuper – Équilibre Durable

UniSuper – Équilibre Durable

UniSuper – Équilibre

OPTIONS DE FONDS CAT SUPER FIT DE QANTAS

Super Croissance de Qantas

Super Équilibre de Qantas

Super Parcours de glisse de Qantas: Destination

Qantas Super–conservateur

2021 Prix Silver Fit Cat Fund – AustralianSuper et Fiducian Super

Le prix Silver va à la fois à AustralianSuper et à Fiducian Super avec quatre Fonds Fit Cat chacun. AustralianSuper n’est pas étranger aux prix du fonds Stockspot Fit Cat ayant remporté le prix Bronze en 2020, tandis que Fiducian (un super fonds de vente au détail avec plus de 2 milliards de dollars d’actifs) fait sa première apparition dans notre liste.

AUSTRALIENSOPTIONS DE FONDS CAT SUPER FIT

AustralienSuper Équilibré

AustralienSuper Équilibré conservateur

AustralienSuper Stable

OPTIONS DU FONDS FIDUCIAN SUPER FIT CAT

Fonds Fiducian Super–Ultra Growth

Fonds Fiducian Super–Équilibré

Fonds Fiducian Super–Capital Stable

2021 Prix Bronze Fit Cat Fund – Aware Super, IOOF, Holden et AMG

Le prix Bronze est partagé entre plusieurs fournisseurs de pensions de retraite cette année. Après avoir remporté le prix d’argent l’année dernière, l’IOOF partage le prix de bronze avec Aware Super, Holden Corporate Super plan et AMG Super.

OPTIONS DE FONDS AWARE SUPER FIT CAT

Aware Super-Forte Croissance

Aware Super-Croissance

OPTIONS DE FONDS IOOF SUPER FIT CAT

Croissance équilibrée IOOF-MultiMix

IOOF-MultiMix Capital Stable

OPTIONS DU FONDS HOLDEN SUPER FIT CAT

Fonds de Pension de retraite des employés Holden – Prudent

Fonds de Pension de retraite des employés Holden – Conservateur

OPTIONS DE FONDS AMG SUPER FIT CAT

AMG Super-AMG Équilibré

AMG Super-AMG Capital Stable

Qu’ont en commun les trois meilleurs super fonds? Frais bas!

Malgré des stratégies de placement différentes, le seul facteur commun à ces fonds était des frais de placement d’environ 1 % ou moins.

Félicitations à nos gagnants du Fonds Fit Cat pour 2021. N’oubliez pas de vérifier leur performance dans notre rapport sur les fonds Fat Cat l’année prochaine.

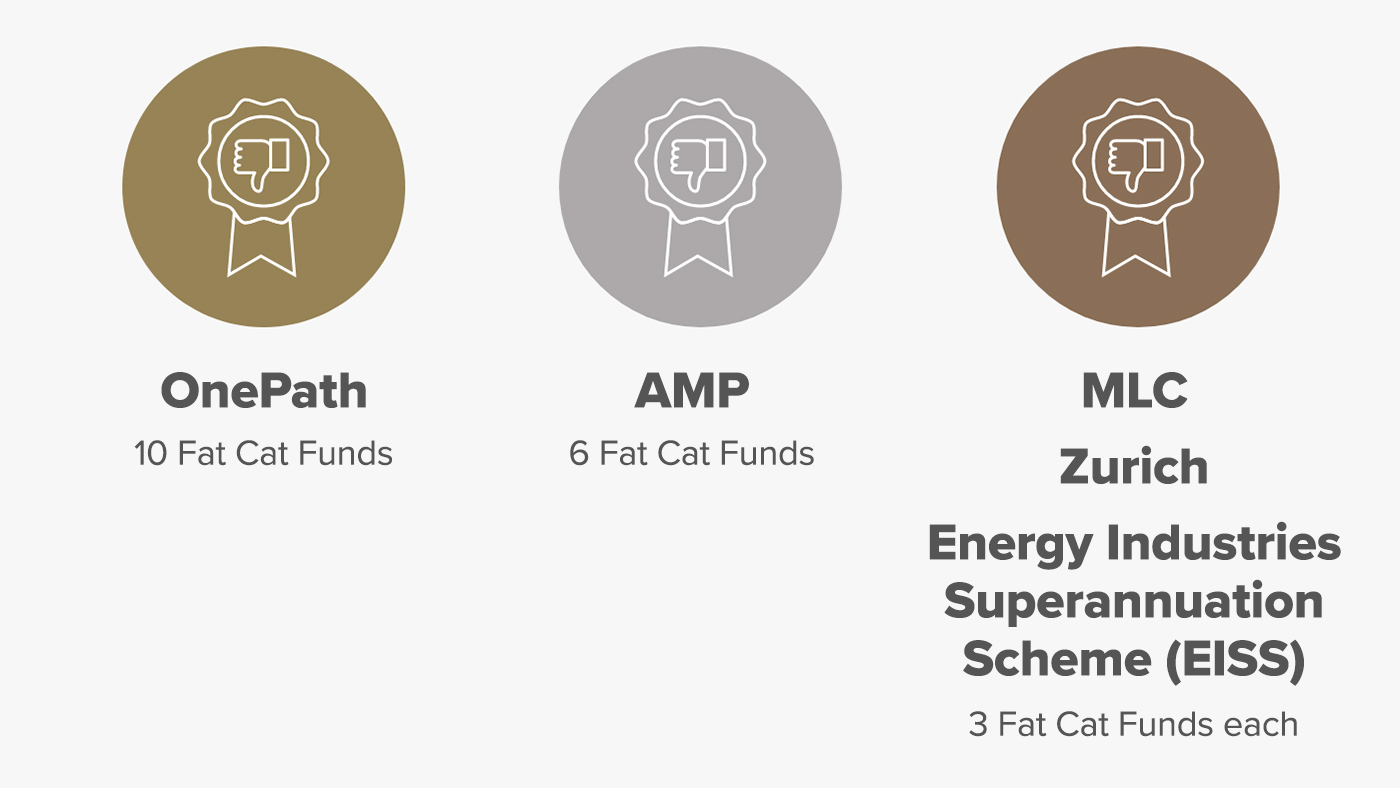

Les pires super fonds 2021

Dernière place: OnePath

Onepath est en tête de notre liste des Fonds Fat Cat les plus performants avec un grand total de 10 options sous-performantes, et fait partie de la catégorie des Fonds Fat Cat depuis neuf années consécutives. L’année dernière, nous avons demandé à l’IOOF (propriétaire parent de OnePath et prix Bronze Fit Cat 2021) de chercher à réduire ses frais et à améliorer ses performances, mais il semble qu’ils préfèrent conserver des options de fonds coûteuses et que les membres soient enfermés dans des fonds sous-performants pour leur propre bénéfice.

ONEPATH FAT CAT FUND OPTIONS

OnePath – OptiMix Balanced

OnePath – Managed Growth

OnePath – Active Growth

OnePath – OptiMix Growth Trust

OnePath – OptiMix High Growth

OnePath – OptiMix Moderate

OnePath – Tax Effective Income

OnePath – OptiMix Conservative

OnePath – Conservative

OnePath – Balanced

Second last place: AMP

AMP est arrivé à la 2e place, avec 6 fonds Fat Cat. Le cours de l’action d’AMP a chuté de près de 80% depuis que nous avons publié le premier rapport sur les fonds Fat Cat en 2013, après avoir été soumis à cinq PDG différents, et des milliards ont été retirés de produits AMP sous-performants. Bien qu’ils se soient améliorés par rapport au gagnant de l’or de l’année dernière, leur suite complexe et héritée de produits (qu’ils cherchent à rationaliser) a conduit à leur disparition d’une autre année dans la liste des Gros chats.

Regardez notre vidéo AMP Fat Cat Fund produite en partenariat avec le chasseur de retour en 2016

OPTIONS DE FONDS AMP FAT CAT

AMP–FS–AMP Capital Multi-Actifs

AMP–FLS – Orientations futures Conservateur

AMP–FLS– Conservateur professionnel

AMP–FS–Schroder Rendement réel

AMP–FLS–AMP Conservative

AMP–FS–Super Easy Conservative

AMP–FS–AMP Capital Multi-Actifs

Troisième dernière place: MLC, Zurich et Energy Industries Superannuation Scheme (EISS)

Le prix Bronze de la troisième dernière place est partagé entre les plus grands gestionnaires de fortune de MLC et Zurich en raison de leur gamme de produits complexe, de leurs frais élevés et de leurs options d’investissement peu performantes. MLC est dans une position similaire à OnePath, étant acquis par un chat en forme dans IOOF. Fait intéressant, EISS a également reçu le prix Bronze Fat Cat en tant que fonds public de pension de retraite pour trois options d’investissement qui ont sous-performé.

OPTIONS DE FONDS MLC FAT CAT

MLC – Inflation Plus – Portefeuille Affirmé

MLC – Inflation Plus – Portefeuille Conservateur

MLC – Inflation Plus – Portefeuille Modéré

OPTIONS DE FONDS FAT CAT ZURICH

Zurich – Croissance gérée

Zurich – Équilibre

Zurich – Stabilité du capital

Régime de Pension de Retraite des Industries de l’Énergie (EISS) OPTIONS DU FONDS FAT CAT

Régime de Pension de Retraite des Industries de l’Énergie (EISS) – Équilibré (MySuper)

Régime de Pension de Retraite des Industries de l’énergie (EISS) – Conservateur

Régime de Pension de retraite des Industries de l’énergie (EISS) – Conservateur Équilibré

Vous voulez comparer votre super encore plus loin? Lisez le rapport complet du Fonds Fat Cats 2021 ici.

Comparaison des différentes catégories de super fonds

Les super fonds analysés par Stockspot portent de nombreux noms : équilibrés, diversifiés, modérément conservateurs, modérés et stables en capital.

Les investisseurs doivent faire attention à comprendre la composition de l’actif de leur fonds et ne pas se fier à la façon dont il a été nommé.

En savoir plus sur la façon de choisir le bon super fonds.

Les super fonds de croissance agressifs les plus performants et les moins performants

Les super fonds de croissance agressifs sont des fonds contenant au moins 80% d’actifs de croissance tels que des actions et des biens immobiliers et généralement destinés aux investisseurs ayant un horizon de placement très long étant donné qu’ils peuvent être très volatils à court terme.

Les super fonds à croissance agressive les plus performants avaient très peu d’actifs défensifs tels que les obligations et les liquidités. Cela leur a permis d’obtenir des rendements de 12 à 15 % par an sur cinq ans, les actifs de croissance ayant bénéficié de rendements solides ces dernières années malgré la chute du COVID-19.

Il est à noter que le fonds indiciel équivalent Vanguard a encore battu 86% des fonds à forte croissance au cours des cinq dernières années.

OnePath figurait en bonne place dans la liste des fonds Fat Cat avec cinq des 10 fonds les moins performants. Pendant ce temps, les fonds de l’industrie (p. ex. UniSuper) a sorti la plupart des 10 meilleurs super fonds agressifs performants.

| TOP 10 DES FONDS À CROISSANCE AGRESSIVE | RENDEMENT SUR 5 ANS (P.A.) | |

| MLC – Portefeuille de Croissance Accélérée Horizon 7 | 14.9% | |

| UniSuper – Croissance élevée | 13.5% | |

| UniSuper – Croissance Élevée Durable | 13.2% | |

| Equipsuper-Croissance Plus | 12.7% | |

| Fonds Fiduciaire de Croissance Super-Ultra | 12.5% | |

| Hostplus – Actions Plus | 12.3% | |

| CBUS – Croissance élevée | 12.1% | |

| NGS Super-Partage Plus | 11.9% | |

| Croissance Ultra–Élevée Consciente | 11.8% | |

| Prune Super-prémélangée Agressive | 11.7% |

| FONDS DE CROISSANCE AGRESSIVE DES 10 DERNIERS FONDS | RENDEMENT SUR 5 ANS (P.A.) | |

| OnePath – OptiMix Équilibré | 5.3% | |

| Croissance gérée par OnePath | 5.6% | |

| OnePath – Croissance active | 5.7% | |

| MLC – Inflation Plus – Portefeuille Assertif | 6.3% | |

| Roulement du Premier État colonial (CSA) & Pension de retraite – Futurs dirigeants | 6.4% | |

| OnePath – OptiMix Croissance | 6.5% | |

| Zurich – Croissance gérée | 6.6% | |

| Groupe de la Commonwealth Bank Super-Équilibré (MySuper) | 7.0% | |

| Régime de pension de retraite des industries de l’énergie (EISS) – Équilibré (MySuper) | 7.4% | |

| OnePath – OptiMix Croissance Élevée | 7.6% |

Super fonds à croissance agressive : frais moyens & rendements

Les fonds les plus bas de cette catégorie avaient généralement plus de liquidités et d’obligations, des gérants actifs moins performants et des frais plus élevés. Les frais moyens dans cette catégorie étaient de 2,3%, ce qui a entraîné une baisse des performances de 5,3 à 7,6% par an

Ici, la corrélation entre les frais et les rendements est clairement visible.

| FRAIS MOYENS (P.A.) | RENDEMENT MOYEN SUR 5 ANS (P.A.) | |

| Haut 10 | 1.2% | 12.7% |

| Bas 10 | 2.3% | 6.5% |

Les super fonds de croissance les plus performants et les moins performants

Les super fonds de croissance contiennent de 60 à 80 % d’actifs de croissance tels que des actions et des biens et, à l’instar des fonds de croissance agressifs, s’adressent généralement aux investisseurs plus jeunes ayant un horizon de placement à long terme étant donné qu’ils peuvent être assez volatils à court terme.

Les fonds de l’industrie tels que HESTA, UniSuper, Aware Super et Australian Super figuraient dans le top 10 des super fonds de croissance.

Les fonds les plus performants de ce groupe avaient une allocation relativement faible (23,5 %) en obligations et en espèces. Cela leur a permis d’obtenir un rendement de 9,4 à 11,8% par an sur cinq ans, l’allocation plus élevée aux investissements de croissance les aidant à profiter de quelques années de rendements solides.

Il est à noter qu’un simple fonds indiciel a encore battu 90% de l’ensemble des fonds de croissance au cours des cinq dernières années.

| Top 10 des Super Fonds de croissance | RENDEMENT SUR 5 ANS (P.A.) | |

| HESTA – Croissance durable | 11.8% | |

| Super–Équilibré Australien | 10.4% | |

| UniSuper – Équilibré Durable | 10.2% | |

| Fiduciaire – Équilibré | 9.9% | |

| Super–Croissance consciente | 9.8% | |

| IOOF – Croissance Équilibrée MultiMix | 9.7% | |

| UniSuper équilibré | 9.6% | |

| Croissance Luthérienne Super-Équilibrée (MySuper) | 9.5% | |

| Pension de retraite victorienne – Croissance (MySuper) | 9.5% | |

| Super-Croissance de Qantas | 9.4% |

| LES 10 SUPER FONDS DE CROISSANCE LES PLUS BAS | RENDEMENT SUR 5 ANS (P.A.) | |

| AMP-FS-AMP Capital Multi-actifs | 3.6% | |

| OnePath – OptiMix Modéré | 3.9% | |

| OnePath – Revenu Fiscal Effectif OnePath | 4.0% | |

| Régime de pension de retraite des industries de l’énergie (EISS) – Conservateur | 4.2% | |

| Zurich – Équilibré | 4.5% | |

| AON – smartMonday MySuper-Age 65 | 5.6% | |

| WealthFocus perpétuel – Croissance diversifiée perpétuelle | 5.7% | |

| MyLifeMyMoney – Retraite Plus | 5.8% | |

| Régime de pension de retraite des industries de l’énergie (EISS) – Équilibre conservateur | 5.8% | |

| Fonds de Retraite ARA – Croissance | 5.9% |

Super fonds de croissance : frais moyens & rendements

Les super fonds de détail tels que AMP, OnePath et Zurich ont réalisé les pires performances des super fonds de croissance. Les fonds les plus bas de ce groupe avaient généralement une allocation plus élevée (33 %) en espèces et en obligations et des frais élevés de 1,8 % en moyenne. Cela a réduit leurs performances à 3,6-5,9% par an.

| FRAIS MOYENS (P.A.) | RENDEMENT MOYEN SUR 5 ANS (P.A.) | |

| Top 10 des super fonds de croissance | 1.1% | 10.0% |

| Les 10 super fonds de croissance les plus bas | 1.8% | 4.9% |

Téléchargez le rapport sur les fonds Fat Cat pour approfondir les super fonds les plus performants et les moins performants d’Australie

Les super fonds équilibrés les plus performants et les moins performants

Les super fonds équilibrés sont des fonds avec 40 à 60% d’actifs de croissance comme les actions et les biens et généralement destinés aux investisseurs dans la quarantaine et la cinquantaine avec un horizon d’investissement moyen à long.

Les plus performants de ce groupe avaient une allocation de 43 % aux titres à revenu fixe et aux liquidités. Cela leur a permis d’obtenir des rendements de 6,4 à 8 % par an sur cinq ans.

Cependant, un simple fonds indiciel Vanguard a battu un extraordinaire 95% des fonds équilibrés au cours des cinq dernières années.

| TOP 10 DES SUPER FONDS ÉQUILIBRÉS | RENDEMENT SUR 5 ANS (P.A.) | |

| Équilibre Super Conservateur Australien | 8.0% | |

| AMG Super-Équilibré | 7.6% | |

| Premier État colonial – Premier choix Multi-Indice Modéré | 7.3% | |

| Qantas Super Équilibré | 7.2% | |

| Super-Sentier de glisse Qantas : Destination | 7.2% | |

| QSuper – Focus à vie 2 | 6.8% | |

| Gouvernement Local Super Équilibré | 6.7% | |

| LGIAsuper-Équilibré | 6.5% | |

| Employés de Holden Super prudents | 6.5% | |

| legalsuper-Conservateur équilibré | 6.4% |

| LES 10 DERNIERS SUPER FONDS ÉQUILIBRÉS | RENDEMENT SUR 5 ANS (P.A.) | |

| Zurich – Capital Stable | 2.5% | |

| OnePath – OptiMix Conservateur | 2.6% | |

| OnePath – Conservateur | 2.7% | |

| MLC – Inflation Plus – Portefeuille conservateur | 2.9% | |

| Plum Super – Pre-mixed Conservative | 3.9% | |

| AON – smartMonday MySuper – Age 75 and above | 3.9% | |

| MLC – MLC Inflation Plus – Moderate Portfolio | 4.0% | |

| OnePath – Balanced | 4.1% | |

| Club Plus – Conservative Balanced | 4.1% | |

| Perpetual WealthFocus – Perpetual Conservative Growth | 4.2% |

Super fonds équilibrés : frais moyens & rendements

Des fonds comme Onepath et MLC ont réalisé les pires performances des super fonds équilibrés. Les fonds les plus bas de ce groupe avaient généralement une allocation de 41% aux actifs défensifs comme les obligations et les liquidités. Ceci, combiné à leurs frais élevés, a fait baisser leur performance à 2,5-4,2% par an.

| FRAIS MOYENS (P.A.) | RENDEMENT MOYEN SUR 5 ANS (P.A.) | |

| Top 10 des super fonds équilibrés | 0.9% | 7.0% |

| Les 10 super fonds équilibrés les plus bas | 1.8% | 3.5% |

Les super fonds modérés les plus performants et les moins performants

Les super fonds modérés sont des fonds dont les actifs en croissance, comme les actions et les biens, sont de 20 à 40 % et s’adressent généralement aux investisseurs plus âgés ayant un horizon de placement court à moyen, étant donné qu’ils sont relativement stables à court terme.

Les fonds de l’industrie et du secteur public représentaient près de la moitié des 10 principaux fonds Fit Cat.

Les fonds les plus performants de ce groupe avaient une allocation de 64 % aux obligations et aux liquidités. Cela leur a permis d’obtenir des rendements de 4,8 à 6 % par an sur cinq ans.

Les fonds les moins performants de ce groupe avaient généralement une allocation légèrement plus élevée aux liquidités et aux obligations ainsi que des frais plus élevés. Cela a réduit leur performance à 3-4% par an, principalement pour les fonds de détail tels que AMP, et les plans d’entreprise pour les grandes banques comme ANZ et Commonwealth Bank. Étonnamment, l’un de nos chats en forme 2020, QSuper avait un fonds dans la liste des chats gras pour la catégorie modérée.

| TOP 10 DES SUPER FONDS MODÉRÉS (FONDS FAT CAT) | RENDEMENT SUR 5 ANS (P.A.) | |

| Australiensuperstable | 6.0% | |

| Fonds Fiduciaire Super-Capital Stable | 5.5% | |

| NESS Super-Stable | 5.5% | |

| Super–Conservateur Qantas | 5.4% | |

| Stabilité du Super capital AMG | 5.4% | |

| Le personnel de l’ANZ Est Super Prudent | 5.3% | |

| Support Super stable | 5.2% | |

| Employés de Holden Super-Conservateurs | 4.9% | |

| Fonds de retraite de Guilde – Conservateur | 4.8% | |

| IOOF – MultiMix Capital Stable | 4.8% |

| LES 10 SUPER FONDS ÉQUILIBRÉS LES PLUS BAS (FONDS FAT CAT) | RENDEMENT SUR 5 ANS (P.A.) | |

| Le Fonds de Retraite ARA – Défensif | 3.2% | |

| AMP-FLS – Orientations futures Conservateur | 3.2% | |

| AMP-FLS – Conservateur professionnel | 3.3% | |

| AMP-FS – Retour réel de Schroder | 3.3% | |

| QSuper – Maintien à vie 2 | 3.4% | |

| AMP–FLS-AMP Conservateur | 3.5% | |

| Super–Conservateur du Groupe de la Commonwealth Bank | 3.9% | |

| AMP-FS – Conservateur Super facile | 3.9% | |

| Asgard – MySuper – étape de la vie des années 1940 | 3.9% | |

| Choix Ultra–intelligent du Personnel Australien d’ANZ Conservateur | 4.0% |

Super fonds modérés: frais et performance

En raison des rendements plus faibles des super fonds modérés, les Australiens plus âgés et les retraités des super stratégies à faible risque doivent être encore plus sensibles aux frais.

Comparez les frais des super fonds modérés les plus performants avec les moins performants:

| FRAIS MOYENS (P.A.) | RENDEMENT MOYEN SUR 5 ANS (P.A.) | |

| Haut 10 | 0.9% | 5.3% |

| Bas 10 | 1.2% | 3.5% |

Rendement des super fonds de l’industrie par rapport aux fonds de détail

Les fonds de l’industrie (et les fonds du secteur public) continuent de faire mieux que les fonds de détail. La raison en est due à:

Les grands fonds de détail d’AMP et de OnePath ont dominé les fonds Fat Cat, la majorité des 10 fonds les plus bas étant un fonds de détail. Le thème commun est que ces fonds facturent des frais plus élevés que la moyenne.

Les fonds les moins performants de ce groupe avaient généralement une allocation plus importante en espèces et en obligations et des frais plus élevés.

En savoir plus sur la comparaison des super fonds de l’industrie

Comparaison des pensions de retraite : Notre analyse

De nombreux fonds de pension de retraite n’indexent pas

Les options de fonds indiciels Stockspot et Vanguard ont toutes deux battu la moyenne des fonds sectoriels et environ 90% des fonds au total après frais et taxes. Cela est en grande partie dû à l’effet de composition de la baisse des frais.

De plus, les gestionnaires de pensions de retraite peuvent facilement accéder à des fonds indiciels à faible coût, mais beaucoup choisissent de ne pas le faire. Nous pensons que c’est parce qu’il y a encore d’énormes conflits d’intérêts dans l’industrie.

Source: Stockspot, performance des fonds indiciels diversifiés Vanguard après tous les frais et taxes basés sur un super compte d’accumulation

Les super fonds préfèrent se payer eux–mêmes – leurs grandes équipes de gestionnaires de fonds, d’analystes et de consultants en actifs – malgré les preuves qu’ils n’ajoutent aucune valeur aux rendements des placements des super fonds.

Les super fonds plus gros ne fonctionnent pas mieux

Les membres des super fonds ne bénéficient pas toujours d’avantages en adhérant à des fonds plus importants. Dans de nombreux cas, il y a des coûts supplémentaires à mesure que les fonds augmentent, ce qui entraîne une augmentation des frais par membre. Cela est dû au coût des systèmes d’administration existants et des investissements actifs.

Il y a plus de gros fonds qui sont des fonds Fat Cat et ils ont généralement une taille comprise entre 20 et 50 milliards de dollars. Les fonds les plus performants ont tendance à se situer entre 5 et 20 milliards de dollars ou à dépasser 50 milliards de dollars.

Nous nous attendons à plus de consolidation et de fusion dans le secteur, après avoir déjà vu des sociétés comme Qsuper et Sunsuper, Hostplus et tout l’État, en plus de l’acquisition récente de First State Super, VicSuper et WA Super par Aware Super, devenir l’un des plus grands fonds de pension de retraite en Australie. Découvrez comment choisir le bon super fonds ici.

Comparez votre fonds de pension de retraite à un placement avec Stockspot

Le tableau ci-dessous compare le rendement moyen du super fonds entre les stratégies de croissance, équilibrées et modérées.

Plus le portefeuille est conservateur, plus il est difficile de battre un portefeuille de fonds indiciels.

| RENDEMENT MOYEN DU SUPER FONDS SUR 5 ANS (P.A.) | RENDEMENT DE STOCKSPOT SUR 5 ANS APRÈS FRAIS ET TAXES (P.A) | RENDEMENT GLOBAL DE STOCKSPOT | |

| Croissance | 7.7% | 11.5% ( Topaze) 10,1% (Émeraude) |

Haut 1% |

| Équilibré | 5.4% | 8.9% ( Turquoise) 8.2% (Saphir) |

Les portefeuilles de Stockspot dépassent tous les fonds de pension de retraite équilibrés |

| Modéré | 4.4% | 7.2% ( Améthyste) | Les portefeuilles de Stockspot battent tous les fonds de pension de retraite modérés |

Si vous n’êtes pas satisfait de votre pension de retraite, vous avez quelques options: