Les écritures d’ajustement sont généralement effectuées après que la balance de vérification a été préparée et examinée par votre comptable ou votre comptable. Parfois, comme dans les exemples ci-dessus, votre comptable peut saisir une transaction récurrente dans votre comptabilité, et ces écritures seront automatiquement postées chaque mois avant la clôture de la période. Disons que vous payez votre assurance d’entreprise pour les 12 prochains mois en décembre de chaque année. Vous avez payé pour ce service, mais vous n’avez pas encore utilisé la couverture. Les charges à payer sont des produits gagnés ou des charges engagées qui ont une incidence sur le résultat net d’une entreprise, bien que les liquidités n’aient pas encore été échangées.

Vous effectuez une saisie de rajustement si vous n’avez pas entré d’opération dans vos registres comptables. Vous utilisez également l’ajustement des entrées pour corriger une transaction qui a été saisie de manière incorrecte. Si le montant de la transaction est supérieur à ce qu’il aurait dû être, une entrée d’ajustement négative diminue le solde. Dans la plupart des cas, une entrée d’ajustement affecte un compte de bilan et un compte de compte de résultat. Vous entrez vos ajustements négatifs avant de publier vos états financiers.

- Gérez votre entreprise

- Pourquoi l’ajustement des entrées est-il important?

- Soldes De Début Et Écritures De clôture Sur Un Sommaire des Résultats

- Les états financiers Ne Seront Pas exacts

- Que Sont Les Entrées De Réglage?

- Où Vont Les Entrées De Réglage?

- Ajustement de la Définition de l’Entrée de Journal – Investopedia

Gérez votre entreprise

À droite se trouve l’approche du compte de résultat, dans laquelle le reçu initial est entièrement enregistré dans un compte de revenus. Les écritures de rajustement de fin de période subséquentes réduisent les Revenus du montant non encore gagné et augmentent les Revenus non gagnés. Encore une fois, les deux approches produisent les mêmes résultats dans les états financiers.

Pourquoi l’ajustement des entrées est-il important?

Le but de l’ajustement des écritures est de s’assurer que vos états financiers reflètent des données exactes. Si les écritures d’ajustement ne sont pas effectuées, ces états, tels que votre bilan, votre compte de résultat (compte de résultat) et votre tableau des flux de trésorerie ne seront pas exacts.

Découvrez le but et le format de l’état des flux de trésorerie à l’aide d’exemples, ainsi que les cinq raisons pour lesquelles il est important pour l’entreprise. Si c’est le cas, vous devez probablement faire une entrée d’ajustement dans votre journal général pour tenir correctement compte de la vente. Vous devrez peut-être demander à votre comptable de vous aider dans ce type de transaction. Compte avec un débit pour le montant relatif aux périodes futures.

Soldes De Début Et Écritures De clôture Sur Un Sommaire des Résultats

À la fin de l’année suivante, votre compte de dépenses d’assurance sur votre compte de résultat indiquera 1 200 $, et votre compte de dépenses payées d’avance sur votre bilan sera à 0 $. Les remises sont des paiements qui vous sont remboursés par un fournisseur rétrospectivement, réduisant ainsi le coût global d’un produit ou d’un service. Le rapprochement est un processus comptable qui compare deux ensembles d’enregistrements pour vérifier que les chiffres sont corrects et peut être utilisé pour des rapprochements personnels ou commerciaux. Les charges à payer se réfèrent aux paiements ou aux dépenses à crédit qui sont encore dus, tandis que les reports se réfèrent aux paiements anticipés lorsque les produits n’ont pas encore été livrés.

- Pour tout service effectué au cours d’un mois mais facturé le mois suivant, une entrée de réglage indiquerait les revenus du mois où vous avez effectué le service.

- N’oubliez pas que le principe d’appariement indique que les dépenses doivent être appariées avec les revenus tant qu’il est raisonnable de le faire.

- Les revenus d’intérêts augmentent de 1 250 $ parce que des intérêts ont été gagnés au cours de la période de trois mois, mais n’avaient pas été comptabilisés auparavant.

- La différence nette est un solde débiteur des comptes débiteurs de 15 000 $ que vous clôturez ensuite.

- Découvrez ces options alternatives pour les solutions logicielles populaires.

- Tout d’abord, inscrivez les revenus aux livres pour janvier en tant que revenus reportés.

- Cependant, le débit — ou l’augmentation – de votre compte de dépenses d’assurance surestimait de 1 200 $ le montant réel de votre prime d’assurance selon la comptabilité d’exercice.

Tout d’abord, en février, lorsque vous produisez les sacs et facturez le client, vous enregistrez le revenu anticipé. NerdWallet s’efforce de maintenir ses informations exactes et à jour. Ces informations peuvent être différentes de ce que vous voyez lorsque vous visitez une institution financière, un fournisseur de services ou le site d’un produit spécifique.

Les états financiers Ne Seront Pas exacts

Au cours de l’exercice comptable suivant, les écritures de rajustement de type comptabilité d’exercice seront généralement inversées. Une écriture de journal d’ajustement est généralement effectuée à la fin d’une période comptable pour comptabiliser un produit ou une dépense au cours de la période où il est engagé. L’ajustement des écritures de journal est une caractéristique de la comptabilité d’exercice en raison des principes de comptabilisation des produits et d’appariement. L’amortissement cumulé est contraire à un compte d’actif, tel que l’équipement. Cela signifie que le solde normal de l’amortissement accumulé est du côté du crédit.

Le bilan est un instantané de la situation financière d’une entreprise à un moment donné. La correction des différences de calendrier sur le compte de résultat corrigera également les postes de bilan correspondants. Une fois que vous avez terminé l’ajustement des entrées de journal, n’oubliez pas d’exécuter une balance de vérification ajustée, qui est utilisée pour créer des entrées de clôture. Chaque fois que vous achetez un article important, vous devez également enregistrer l’amortissement accumulé et vos dépenses d’amortissement mensuelles. La plupart des propriétaires de petites entreprises choisissent l’amortissement linéaire pour amortir les immobilisations, car c’est la méthode la plus simple à suivre.

Que Sont Les Entrées De Réglage?

Dans un système comptable traditionnel, les écritures d’ajustement sont effectuées dans un journal général. Concerne les fournitures qui sont achetées et stockées avant d’en avoir réellement besoin. Au moment de l’achat, ces montants prépayés représentent des avantages économiques futurs acquis en échange de paiements en espèces. Cela signifie que des ajustements sont nécessaires pour réduire le compte d’actif et transférer la consommation du coût de l’actif dans un compte de dépenses approprié. Lorsque le besoin d’une écriture de journal d’ajustement est identifié, les comptables préparent l’écriture de journal pour créditer et débiter les comptes appropriés.

Puisqu’une partie du service a été fournie, une modification des revenus non gagnés devrait se produire. L’entreprise doit corriger ce solde dans le compte de revenus non gagnés.

Où Vont Les Entrées De Réglage?

Cela signifie que la société n’a toujours pas fourni de services de 3 400 $ à ce client. La façon dont les écritures d’ajustement affectent l’amortissement que vous enregistrez dans les livres dépend fortement de la méthode d’amortissement que vous utilisez.

Les rapprochements de comptes BlackLine s’intègrent à l’entrée de journal pour automatiser et rationaliser le processus de rapprochement des comptes. Cela donne aux équipes comptables plus de temps pour analyser et réserver les écritures de journal d’ajustement nécessaires. La comptabilité d’exercice est une méthode comptable où les produits ou les charges sont comptabilisés lorsqu’une transaction se produit par rapport au moment où un paiement est reçu ou effectué. Les types les plus courants d’écritures de journal d’ajustement sont les charges à payer, les reports et les estimations. Les écritures de journal de rajustement sont utilisées pour enregistrer les opérations qui ont eu lieu mais qui n’ont pas encore été enregistrées de manière appropriée conformément à la méthode de comptabilité d’exercice. Vous effectuez l’entrée d’ajustement en débitant les comptes débiteurs et en créditant les revenus du service.

Grâce à des flux de travail optimisés par la technologie et guidés par une expertise approfondie du domaine, nous aidons les organisations à développer, gérer et protéger leurs activités et celles de leurs clients. Un technicien en réparation informatique peut enregistrer vos données, mais au 29 février, vous n’avez pas encore reçu de facture pour ses services.

L’entrée d’ajustement enregistre le changement de montant survenu au cours de la période. Si faire des entrées de réglage commence à sembler intimidant, ne vous inquiétez pas — il n’y a que cinq types d’entrées de réglage, et les différences entre elles sont claires. Voici des descriptions de chaque type, ainsi que des exemples de scénarios et comment créer les entrées. Quel que soit le type de comptabilité que vous utilisez, si vous avez un comptable, il traitera toutes les écritures d’ajustement pour vous. Si chaque entrée ci-dessus avait été publiée en décembre. 31, vos dépenses de décembre auraient été augmentées de 19 950 $. Avoir des entrées d’ajustement ne signifie pas nécessairement qu’il y a quelque chose qui ne va pas dans vos pratiques de comptabilité.

Suivi des candidats Zoho Recruit combine un ensemble de fonctionnalités robustes avec une interface utilisateur intuitive et des prix abordables pour accélérer et simplifier le processus de recrutement. L’équipement acheté le 5 janvier s’est déprécié de 75 $ au cours du mois de janvier. Rappelez les transactions pour l’impression Plus discutées dans Analyse et enregistrement des transactions. L’ajustement des entrées jouera différents rôles dans votre vie en fonction du type de système de comptabilité que vous avez en place. Parce que vous savez que le montant de votre inventaire a diminué de 3 750 $, vous ajusterez votre numéro d’inventaire réel au lieu de l’afficher dans le compte de réserve. Nous croyons que tout le monde devrait être en mesure de prendre des décisions financières en toute confiance. Les montants amortis sont calculés automatiquement sur la base de ces informations.

- À droite se trouve l’approche du compte de résultat, dans laquelle le reçu initial est entièrement enregistré dans un compte de revenus.

- Habituellement, pour louer un espace, une entreprise devra payer un loyer au début du mois.

- Afin de comptabiliser cette dépense dans le mois au cours duquel elle a été engagée, vous devrez l’accumuler, puis inverser l’écriture du journal lorsque vous recevrez la facture du technicien.

- Comme indiqué dans la liste précédente, les entrées de réglage sont le plus souvent de trois types.

- Les redressements de compte sont des écritures issues de transactions internes au sein d’une entreprise, qui sont inscrites au journal général à la fin d’une période comptable.

Par exemple, le rajustement pour les fournitures utilisées, le débit est à la charge des fournitures et le crédit est aux fournitures. Les entrées d’ajustement sont des modifications apportées aux entrées de journal que vous avez déjà enregistrées. Plus précisément, ils s’assurent que les chiffres que vous avez enregistrés correspondent aux périodes comptables correctes. Les entrées de journal suivent comment l’argent se déplace – comment il entre dans votre entreprise, le quitte et se déplace entre différents comptes. La discussion précédente sur les ajustements a été présentée de manière très détaillée car il est impératif de saisir les principes de mesure du revenu sous-jacents.

Ajustement de la Définition de l’Entrée de Journal – Investopedia

Ajustement de la Définition de l’Entrée de Journal.

Publié le: Dim, 26 mars 2017 06:05:43 GMT

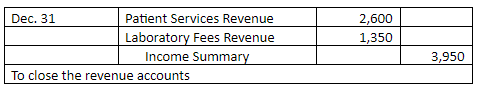

Ils sont également appelés comptes temporaires ou comptes de compte de résultat. Si une entreprise expédie des biens à crédit, mais n’a pas traité la facture de vente à la fin de la période comptable.