2021 ist das neunte Jahr Stockspot hat Australiens größte Super-Fonds für unseren jährlichen Fat Cat Funds Report recherchiert.

Wir berichten über die leistungsstärksten Superfonds, indem wir ~ 600 Multi-Asset-Anlageoptionen vergleichen, die von Australiens größten 100 Superfonds angeboten werden, um die besten Superfonds zu finden – und die schlechtesten. Die Fonds wurden nach Gebühren im Vergleich zu anderen Superoptionen mit ähnlichem Risiko über einen Zeitraum von fünf Jahren bewertet.

Laden Sie den Bericht jetzt herunter, um zu sehen, wie Ihr Fonds abschneidet, oder lesen Sie weiter eine Zusammenfassung unseres Research.

- Superfonds mit der besten Performance – Fit Cat–Fonds

- Superfonds mit der schlechtesten Performance – Fat Cat-Fonds

- Superfonds mit der besten Performance für aggressives Wachstum

- Superfonds mit der besten Performance für Wachstum

- Ausgewogene Superfonds mit der besten Performance

- Moderate Superfonds mit der besten Performance

- Industry vs retail Super Fund Performance

- Wie vergleicht Stockspot?

- Beste Superfonds 2021

- 2021 Gold Fit Cat Fund Awards – Unisuper und Qantas Super

- 2021 Silver Fit Cat Fund Award – AustralianSuper und Fiducian Super

- 2021 Bronze Fit Cat Fund Awards – Aware Super, IOOF, Holden und AMG

- Schlechteste Superfonds 2021

- Letzter Platz: OnePath

- Second last place: AMP

- Drittletzter Platz: MLC, Zürich und Energy Industries Superannuation Scheme (EISS)

- Vergleich verschiedener Superfondskategorien

- Aggressive Growth Super Funds mit der besten und schlechtesten Performance

- Beste und schlechteste Performance Growth Super Funds

- Balanced Super Funds mit der besten und schlechtesten Performance

- Beste und schlechteste Performance Moderate Superfonds

- Industry vs retail Super Fund Performance

- Größere Superfonds schneiden nicht besser ab

- Vergleichen Sie Ihren Rentenfonds mit Investitionen mit Stockspot

- Niedrigere Gebühren – Branchenfonds haben fast 40% niedrigere Gebühren als der durchschnittliche Privatkundenfonds. Kein Gewinnmotiv zu haben bedeutet, dass sie nicht gewinnorientiert sind, aber das bedeutet nicht, dass sie alle „kostengünstig“ sind.

- Asset Allocation – Branchenfonds weisen tendenziell eine höhere Allokation in nicht börsennotierte Vermögenswerte wie Immobilien, Infrastruktur und Private Equity auf, die in letzter Zeit starke Renditen erzielt haben.

- Sie können Ihren Superfonds wechseln, da es einige Superfonds gibt, die indexierte Superoptionen mit niedrigen Gebühren und konstanter Performance anbieten.

- Wenn Sie bereit sind, außerhalb Ihrer Rente zu investieren, ist die kostengünstige Indexierung eine weitere Möglichkeit für Australier, konsistente Renditen zu erzielen.

Beste Superfonds 2021

2021 Gold Fit Cat Fund Awards – Unisuper und Qantas Super

Im Jahr 2021 verlieh Unisuper zum zweiten Mal in Folge den Gold Fit Cat Fund Award für die leistungsstärksten Fonds über fünf Jahre. Unisuper ist einer der größten Superfonds in Australien, der über $ 100b für seine 450,000+ Mitglieder verwaltet. Es teilt sich die Auszeichnung in diesem Jahr mit Qantas Super, wie ihre Corporate Superannuation Plan für seine Mitarbeiter hatte vier Fit Cat Fonds.

UniSuper Fit Cat Fondsoptionen

UniSuper – Hohes Wachstum

UniSuper – Nachhaltiges hohes Wachstum

UniSuper – Nachhaltig ausgewogen

UniSuper – Ausgewogen

QANTAS SUPER FIT CAT FONDSOPTIONEN

Qantas Super – Wachstum

Qantas Super – Ausgewogen

Qantas Super – Gleitpfad: Ziel

Qantas Superkonservativ

2021 Silver Fit Cat Fund Award – AustralianSuper und Fiducian Super

Der Silver Award geht an AustralianSuper und Fiducian Super mit jeweils vier Fit Cat-Fonds. AustralianSuper ist kein Unbekannter bei den Stockspot Fit Cat Fund Awards, die 2020 den Bronze Award erhalten haben, während Fiducian (ein Retail-Superfonds mit einem Vermögen von über 2 Mrd.

AUSTRALIANSUPER – CAT-FONDSOPTIONEN

AustralianSuper – Ausgewogen

AustralianSuper – Konservativ Ausgewogen

AustralianSuper – Stabil

FIDUCIAN SUPER FIT CAT FUND OPTIONEN

Fiducian Super – Ultra Growth Fund

Fiducian Super – Balanced Fund

Fiducian Super – Capital Stable Fund

2021 Bronze Fit Cat Fund Awards – Aware Super, IOOF, Holden und AMG

Der Bronze Award wird zwischen mehreren superannuation Anbieter in diesem Jahr. Nachdem IOOF im vergangenen Jahr den Silver Award gewonnen hat, teilt es sich den Bronze Award mit Aware Super, Holden Corporate Super Plan und AMG Super.

AWARE SUPER FIT CAT FONDSOPTIONEN

Aware Super – Hohes Wachstum

Aware Super – Wachstum

IOOF SUPER FIT CAT FONDSOPTIONEN

IOOF – MultiMix Ausgewogenes Wachstum

IOOF – MultiMix Kapital stabil

HOLDEN SUPER FIT CAT FUND OPTIONEN

Holden Employees Superannuation Fund – Vorsichtig

Holden Employees Superannuation Fund – Konservativ

AMG SUPER FIT CAT FONDSOPTIONEN

AMG Super – AMG Ausgeglichen

AMG Super – AMG Kapital Stabil

Was haben die drei besten Superfonds gemeinsam? Niedrige Gebühren!

Trotz unterschiedlicher Anlagestrategien war der einzige Faktor, den diese Fonds gemeinsam hatten, eine Anlagegebühr von etwa 1% oder weniger.

Herzlichen Glückwunsch an unsere Fit Cat Fund Gewinner für 2021. Vergessen Sie nicht, ihre Leistung im nächsten Jahr in unserem Fat Cat Funds Report zu überprüfen.

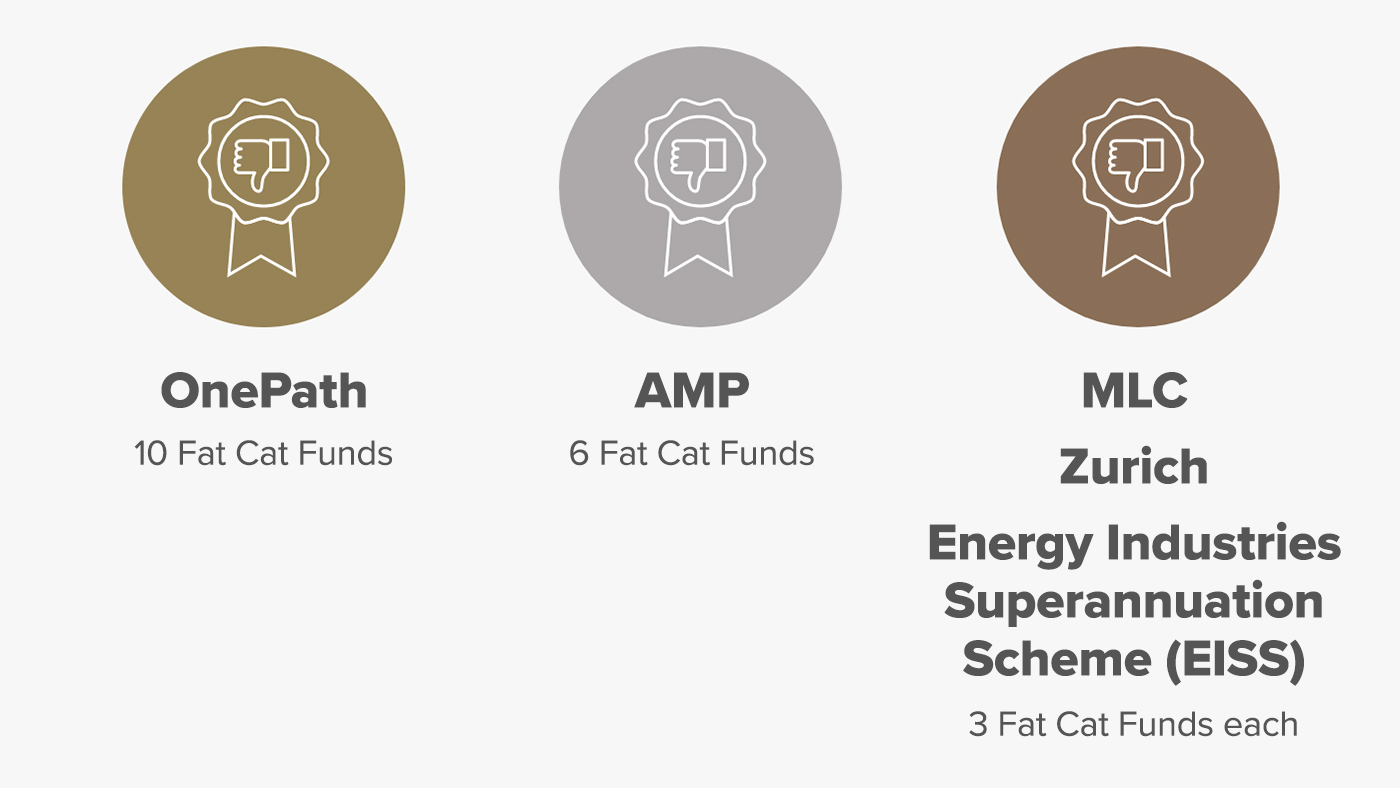

Schlechteste Superfonds 2021

Letzter Platz: OnePath

Onepath hat unsere Liste für die meisten Fat Cat-Fonds mit insgesamt 10 Optionen mit schlechter Performance angeführt und ist seit neun Jahren in Folge in der Kategorie Fat Cat Fund vertreten. Letztes Jahr haben wir IOOF (Onepaths Muttergesellschaft und 2021 Fit Cat Bronze Award) aufgefordert, seine Gebühren zu senken und seine Leistung zu verbessern, aber es sieht so aus, als würden sie es vorziehen, teure Fondsoptionen und Mitglieder zu behalten gesperrt in leistungsschwache Fonds zu ihrem eigenen Vorteil.

ONEPATH FAT CAT FUND OPTIONS

OnePath – OptiMix Balanced

OnePath – Managed Growth

OnePath – Active Growth

OnePath – OptiMix Growth Trust

OnePath – OptiMix High Growth

OnePath – OptiMix Moderate

OnePath – Tax Effective Income

OnePath – OptiMix Conservative

OnePath – Conservative

OnePath – Balanced

Second last place: AMP

AMP belegte mit 6 Fat Cat Funds den 2. Platz. Der Aktienkurs von AMP ist seit der Veröffentlichung des ersten Fat Cat Funds-Berichts im Jahr 2013 um fast 80% gefallen, nachdem wir fünf verschiedene CEOs durchlaufen hatten, und Milliarden wurden aus leistungsschwachen AMP-Produkten abgezogen. Während sie sich gegenüber dem letztjährigen Goldgewinner verbessert haben, hat ihre komplexe und Legacy-Suite von Produkten (die sie rationalisieren wollen) zu ihrem Untergang eines weiteren Jahres in der Fat Cat-Liste geführt.

Sehen Sie sich unser AMP Fat Cat Fund-Video an, das in Zusammenarbeit mit The Chaser 2016

AMP FAT CAT FONDSOPTIONEN

AMP – FS – AMP Capital Multi-Asset

AMP – FLS – Zukünftige Richtungen Konservativ

AMP – FLS – Professionell Konservativ

AMP – FS – Schroder Real Return

AMP–FLS–AMP Konservativ

AMP – FS – Super Einfach Konservativ

AMP –FS –AMP Kapital Multi-Asset

Drittletzter Platz: MLC, Zürich und Energy Industries Superannuation Scheme (EISS)

Die Bronze-Auszeichnung für den drittletzten Platz teilen sich die grösseren Vermögensverwalter in MLC und Zürich aufgrund ihrer komplexen Produktsuite, hohen Gebühren und schlechten Anlageoptionen. MLC befindet sich in einer ähnlichen Position wie OnePath und wird von einer Fit-Katze in IOOF erworben. Interessanterweise erhielt EISS auch den Bronze Fat Cat Award als öffentlicher Pensionsfonds für drei Anlageoptionen, die eine unterdurchschnittliche Leistung erbrachten.

MLC FAT CAT FUND OPTIONS

MLC – Inflation Plus – Durchsetzungsfähiges Portfolio

MLC – Inflation Plus – Konservatives Portfolio

MLC – Inflation Plus – Moderates Portfolio

ZURICH FAT CAT FUND OPTIONS

Zurich – Verwaltetes Wachstum

Zurich – Ausgewogen

Zurich – Kapital stabil

Energy Industries Superannuation Scheme (EISS) FAT CAT FONDS OPTIONEN

Energy Industries Superannuation Scheme (EISS) – Ausgewogen (MySuper)

Energy Industries Superannuation Scheme (EISS) – Konservativ

Energy Industries Superannuation Scheme (EISS) – Konservativ ausgewogen

Möchten Sie Ihre Preise noch weiter vergleichen? Lesen Sie hier den vollständigen Bericht des Fat Cats Fund 2021.

Vergleich verschiedener Superfondskategorien

Superfonds, die von Stockspot analysiert wurden, haben viele Namen: ausgewogen, diversifiziert, moderat konservativ, moderat und kapitalstabil.

Anleger müssen vorsichtig sein, um den Asset-Mix ihres Fonds zu verstehen, und sich nicht darauf verlassen, wie er benannt wurde.

Erfahren Sie mehr über die Auswahl des richtigen Superfonds.

Aggressive Growth Super Funds mit der besten und schlechtesten Performance

Aggressive Growth Super Funds sind Fonds mit mindestens 80% Wachstumsvermögen wie Aktien und Immobilien, die sich im Allgemeinen an Anleger mit einem sehr langen Anlagehorizont richten, da sie kurzfristig sehr volatil sein können.

Die leistungsstärksten aggressiven Wachstumssuperfonds hatten sehr wenig in defensiven Vermögenswerten wie Anleihen und Bargeld. Dies half ihnen, über fünf Jahre Renditen von 12-15% p.a. zu erzielen, da Wachstumsaktiva in den letzten Jahren trotz des COVID-19-Rückgangs starke Renditen erzielten.

Es ist zu beachten, dass der entsprechende Vanguard-Indexfonds in den letzten fünf Jahren immer noch 86% der Fonds mit hohem Wachstum geschlagen hat.

OnePath war mit fünf der 10 Fonds mit der schlechtesten Performance stark in der Fat Cat Fund-Liste vertreten. Währenddessen werden Industriefonds (z. UniSuper) hat die meisten der Top-10-aggressiven Superfonds herausgeholt.

| TOP 10 AGGRESSIVE WACHSTUMSFONDS | 5-JAHRES-RENDITE (P.A.) | |

| MLC – Horizon 7 beschleunigtes Wachstumsportfolio | 14.9% | |

| UniSuper – Hohes Wachstum | 13.5% | |

| UniSuper – Nachhaltig hohes Wachstum | 13.2% | |

| Equipsuper – Wachstum Plus | 12.7% | |

| Fiducian Super – Ultra Wachstumsfonds | 12.5% | |

| Hostplus – Freigaben Plus | 12.3% | |

| CBUS – Hohes Wachstum | 12.1% | |

| NGS Super – Aktie Plus | 11.9% | |

| Bewusst superhohes Wachstum | 11.8% | |

| Pflaume Super – Vorgemischt Aggressiv | 11.7% |

| BOTTOM 10 AGGRESSIVE WACHSTUMSFONDS | 5-JAHRES-RENDITE (P.A.) | |

| OnePath – OptiMix Ausgewogen | 5.3% | |

| OnePath – gesteuertes Wachstum | 5.6% | |

| OnePath – Aktives Wachstum | 5.7% | |

| MLC – Inflation Plus – Durchsetzungsfähiges Portfolio | 6.3% | |

| Colonial First State (CFS) Rollover & Superannuation – Zukünftige Führungskräfte | 6.4% | |

| OnePath – OptiMix Wachstum | 6.5% | |

| Zurich – Gemanagtes Wachstum | 6.6% | |

| Commonwealth Bank Gruppe Super – Ausgewogen (MySuper) | 7.0% | |

| Energy Industries Superannuation Scheme (EISS) – Ausgeglichen (MySuper) | 7.4% | |

| OnePath – OptiMix Hohes Wachstum | 7.6% |

Aggressive Growth Super Funds: Durchschnittliche Gebühr & Renditen

Die unteren Fonds in dieser Kategorie hatten in der Regel mehr Bargeld und Anleihen, eine schlechte Outperformance gegenüber aktiven Managern und höhere Gebühren. Die durchschnittliche Gebühr in dieser Kategorie betrug 2,3%, was die Performance auf 5,3-7,6% p.a. zog.

Hier ist der Zusammenhang zwischen Gebühren und Renditen deutlich zu erkennen.

| DURCHSCHNITTLICHE GEBÜHR (P.A.) | DURCHSCHNITTLICHE RENDITE VON 5 JAHREN (P.A.) | |

| Oben 10 | 1.2% | 12.7% |

| Unten 10 | 2.3% | 6.5% |

Beste und schlechteste Performance Growth Super Funds

Growth Super Funds haben 60-80% in Wachstumsaktiva wie Aktien und Immobilien und richten sich wie aggressive Wachstumsfonds im Allgemeinen an jüngere Anleger mit einem langen Anlagehorizont, da sie kurzfristig sehr volatil sein können.

Branchenfonds wie HESTA, UniSuper, Aware Super und Australian Super gehörten zu den Top 10 Growth Super Funds.

Die Fonds mit der besten Performance in dieser Gruppe hatten eine relativ geringe (23,5%) Allokation in Anleihen und Bargeld. Dies ermöglichte ihnen eine Rendite von 9,4-11,8% p.a. über fünf Jahre, wobei die höhere Allokation in Wachstumsinvestitionen ihnen half, einige Jahre lang starke Renditen zu erzielen.

Es ist zu beachten, dass ein einfacher Indexfonds in den letzten fünf Jahren immer noch 90% aller Wachstumsfonds übertroffen hat.

| Top 10 Growth Super Funds | 5-JAHRES-RENDITE (P.A.) | |

| HESTA – Nachhaltiges Wachstum | 11.8% | |

| Australian Super – Ausgewogen | 10.4% | |

| UniSuper – Nachhaltig ausgewogen | 10.2% | |

| Treuhänderisch – Ausgewogen | 9.9% | |

| Bewusstes Superwachstum | 9.8% | |

| IOOF – MultiMix Ausgewogenes Wachstum | 9.7% | |

| UniSuper – Ausgeglichen | 9.6% | |

| – Super – ausgeglichenes Wachstum (MySuper) | 9.5% | |

| Victorian Superannuation – Wachstum (MySuper) | 9.5% | |

| Qantas Super – Wachstum | 9.4% |

| BOTTOM 10 GROWTH SUPER FUNDS | 5-JAHRES-RENDITE (P.A.) | |

| AMP – FS – AMP Kapital Multi-Asset | 3.6% | |

| OnePath – OptiMix Moderat | 3.9% | |

| OnePath – OnePath Steuerwirksames Einkommen | 4.0% | |

| Energiewirtschaft Superannuation Scheme (EISS) – Konservativ | 4.2% | |

| Zürich – Ausgewogen | 4.5% | |

| AON – smartMonday MySuper – Age 65 | 5.6% | |

| Ewiger WealthFocus – Ewiges diversifiziertes Wachstum | 5.7% | |

| MyLifeMyMoney – RetirePlus | 5.8% | |

| Energy Industries Superannuation Scheme (EISS) – Konservativ ausgeglichen | 5.8% | |

| ARA Pensionskasse – Wachstum | 5.9% |

Growth Super Funds: Durchschnittliche Gebühr & Renditen

Retail Super Funds wie AMP, OnePath und Zurich schnitten bei Growth Super Funds am schlechtesten ab. Die untersten Fonds in dieser Gruppe hatten typischerweise eine höhere (33%) Allokation in Bargeld und Anleihen und hohe Gebühren von durchschnittlich 1,8%. Dies drückte ihre Performance auf 3.6-5.9% p.a.

| DURCHSCHNITTLICHE GEBÜHR (P.A.) | DURCHSCHNITTLICHE RENDITE VON 5 JAHREN (P.A.) | |

| Top 10 Wachstums-Superfonds | 1.1% | 10.0% |

| Unten 10 Wachstum Superfonds | 1.8% | 4.9% |

Laden Sie den Fat Cat Funds Report herunter, um tiefer in die besten und schlechtesten Superfonds in Australien einzutauchen

Balanced Super Funds mit der besten und schlechtesten Performance

Balanced Super Funds sind Fonds mit 40-60% Wachstumsvermögen wie Aktien und Immobilien, die sich im Allgemeinen an Anleger in den Vierzigern und Fünfzigern mit einem mittleren bis langen Anlagehorizont richten.

Die Top-Performer in dieser Gruppe hatten eine Allokation von 43% in festverzinsliche Wertpapiere und Bargeld. Damit erzielten sie über fünf Jahre Renditen von 6,4-8% p.a.

Ein einfacher Vanguard-Indexfonds hat jedoch in den letzten fünf Jahren außergewöhnliche 95% der ausgeglichenen Fonds übertroffen.

| TOP 10 BALANCED SUPER FUNDS | 5-JAHRES-RENDITE (P.A.) | |

| Australischer superkonservativer. | 8.0% | |

| AMG Super – Ausgewogen | 7.6% | |

| Der erste Zustand – FirstChoice Multi-Index Moderate | 7.3% | |

| Qantas Super – Ausgewogen | 7.2% | |

| Qantas Super – Glidepath: Reiseziel | 7.2% | |

| QSuper – Lebenslanger Fokus 2 | 6.8% | |

| Kommunalverwaltung Super – ausgewogen | 6.7% | |

| LGIAsuper – Ausgewogen | 6.5% | |

| Holden Mitarbeiter Super – Vorsichtig | 6.5% | |

| legalsuper – Konservativ ausgewogen | 6.4% |

| BOTTOM 10 BALANCED SUPER FUNDS | 5-JAHRES-RENDITE (P.A.) | |

| Zürich – Kapital stabil | 2.5% | |

| OnePath – Optimierer | 2.6% | |

| OnePath – Konservativ | 2.7% | |

| MLC – Inflation Plus – Konservatives Portfolio | 2.9% | |

| Plum Super – Pre-mixed Conservative | 3.9% | |

| AON – smartMonday MySuper – Age 75 and above | 3.9% | |

| MLC – MLC Inflation Plus – Moderate Portfolio | 4.0% | |

| OnePath – Balanced | 4.1% | |

| Club Plus – Conservative Balanced | 4.1% | |

| Perpetual WealthFocus – Perpetual Conservative Growth | 4.2% |

Ausgeglichene Superfonds: Durchschnittliche Gebühr & Renditen

Fonds wie Onepath und MLC schnitten bei ausgeglichenen Superfonds am schlechtesten ab. Die unteren Fonds in dieser Gruppe hatten in der Regel eine Allokation von 41% in defensive Vermögenswerte wie Anleihen und Bargeld. Dies in Kombination mit ihren hohen Gebühren drückte ihre Performance auf 2.5-4.2% p.a.

| DURCHSCHNITTLICHE GEBÜHR (P.A.) | DURCHSCHNITTLICHE RENDITE VON 5 JAHREN (P.A.) | |

| Top 10 ausgewogene Superfonds | 0.9% | 7.0% |

| Bottom 10 ausgewogene Superfonds | 1.8% | 3.5% |

Beste und schlechteste Performance Moderate Superfonds

Moderate Superfonds sind Fonds mit 20-40% Wachstumsvermögen wie Aktien und Immobilien, die sich im Allgemeinen an ältere Anleger mit einem kurzen bis mittleren Anlagehorizont richten, da sie kurzfristig relativ stabil sind.

Industrie- und Staatsfonds machten fast die Hälfte der Top 10 Fit Cat-Fonds aus.

Die Fonds mit der besten Performance in dieser Gruppe hatten eine Allokation von 64% in Anleihen und Bargeld. Damit erzielten sie über fünf Jahre Renditen von 4,8-6% p.a.

Die Fonds mit der niedrigsten Performance in dieser Gruppe wiesen typischerweise eine etwas höhere Allokation in Barmittel und Anleihen sowie höhere Gebühren auf. Dies reduzierte ihre Performance auf 3-4% p.a., hauptsächlich für Privatkundenfonds wie AMP und Unternehmenspläne für die großen Großbanken wie ANZ und Commonwealth Bank. Als eine unserer 2020 Fit Cats hatte QSuper einen Platz in der Fat Cat List für die moderate Kategorie.

| TOP 10 MODERATE SUPERFONDS (FAT CAT FUNDS) | 5-JAHRES-RENDITE (P.A.) | |

| AustralienSuper – Stabil | 6.0% | |

| Fiducian Super – Capital Stable Fund | 5.5% | |

| NESS Super – stabil | 5.5% | |

| Qantas Superkonservativ | 5.4% | |

| AMG Super – Kapital Stabil | 5.4% | |

| ANZ Personal Super – Vorsichtig | 5.3% | |

| Medien Super – stabil | 5.2% | |

| Holden ist superkonservativ | 4.9% | |

| Pensionskasse der Gilde – Konservativ | 4.8% | |

| IOOF – MultiMix Kapital stabil | 4.8% |

| BOTTOM 10 BALANCED SUPER FUNDS (FAT CAT FUNDS) | 5-JAHRES-RENDITE (P.A.) | |

| Der ARA Pensionsfonds – Defensive | 3.2% | |

| AMP – FLS – Zukünftige Richtungen Konservativ | 3.2% | |

| AMP – FLS – Professionelle Konservativ | 3.3% | |

| Imprint- Schroder Real Return | 3.3% | |

| QSuper – Lebenslange Garantie 2 | 3.4% | |

| AMP – FLS – AMP Konservativ | 3.5% | |

| Commonwealth Bank Gruppe Superkonservativ | 3.9% | |

| AMP – FS – Super einfache Bedienung | 3.9% | |

| Asgard – MySuper – Lebensphase 1940 | 3.9% | |

| ANZ Australian Staff Super – Kluge Wahl. | 4.0% |

Moderate Superfonds: gebühren und Performance

Aufgrund der geringeren Renditen moderater Superfonds müssen ältere Australier und Rentner in Superstrategien mit geringerem Risiko noch gebührenempfindlicher sein.

Vergleichen Sie die Gebühren der besten moderaten Superfonds mit den schlechtesten:

| DURCHSCHNITTLICHE GEBÜHR (P.A.) | DURCHSCHNITTLICHE RENDITE VON 5 JAHREN (P.A.) | |

| Oben 10 | 0.9% | 5.3% |

| Unten 10 | 1.2% | 3.5% |

Industry vs retail Super Fund Performance

Branchenfonds (und Fonds des öffentlichen Sektors) schneiden weiterhin besser ab als Einzelhandelsfonds. Der Grund dafür liegt in:

Große Einzelhandelsfonds von AMP und OnePath dominierten die Fat Cat-Fonds, wobei die Mehrheit der Bottom 10-Fonds ein Einzelhandelsfonds war. Das gemeinsame Thema ist, dass diese Fonds überdurchschnittlich hohe Gebühren erheben.

Die Fonds mit der niedrigsten Performance in dieser Gruppe hatten typischerweise auch eine größere Allokation in Bargeld und Anleihen und höhere Gebühren.

Lesen Sie mehr über den Vergleich von Industrie-Superfonds

Superannuation Vergleich: Unsere Analyse

Viele Rentenfonds indexieren nicht

Sowohl Stockspot als auch die Vanguard Index Fund-Optionen haben den durchschnittlichen Branchenfonds und insgesamt etwa 90% der Fonds nach Gebühren und Steuern geschlagen. Dies ist im Wesentlichen auf den Zinseszinseffekt niedrigerer Gebühren zurückzuführen.

Darüber hinaus können Superannuation Manager leicht auf kostengünstige Indexfonds zugreifen, doch viele entscheiden sich dagegen. Wir glauben, dass dies daran liegt, dass es in der Branche immer noch große Interessenkonflikte gibt.

Quelle: Stockspot, Vanguard Diversified Index Fund Performance nach allen Gebühren und Steuern, die auf einem akkumulierten Superkonto basieren

Superfonds würden sich lieber selbst bezahlen – ihre großen Teams von Fondsmanagern, Analysten und Vermögensberatern – trotz der Beweise, dass sie den Anlagerenditen von Superfonds keinen Mehrwert verleihen.

Größere Superfonds schneiden nicht besser ab

Superfonds-Mitglieder genießen nicht immer Vorteile, wenn sie größeren Fonds beitreten. In vielen Fällen entstehen zusätzliche Kosten, wenn die Mittel wachsen, was zu höheren Gebühren pro Mitglied führt. Dies liegt an den Kosten für ältere Verwaltungssysteme und aktive Investitionen.

Es gibt mehr große Fonds, die Fat Cat Fonds sind und sie sind in der Regel zwischen $20 Milliarden und $50 Milliarden in der Größe. Die Fonds mit der besten Performance liegen entweder zwischen 5 und 20 Milliarden US-Dollar oder über 50 Milliarden US-Dollar.

Wir erwarten mehr Konsolidierung und Fusion in der Branche, nachdem wir bereits Qsuper und Sunsuper, Hostplus und Statewide gesehen haben, zusätzlich zu Aware Supers jüngster Übernahme von First State Super, VicSuper und WA Super, um einer der größten Rentenfonds in Australien zu werden. Wie Sie den richtigen Superfonds auswählen, erfahren Sie hier.

Vergleichen Sie Ihren Rentenfonds mit Investitionen mit Stockspot

Die folgende Tabelle vergleicht die durchschnittliche Performance des Superfonds bei Wachstums-, ausgewogenen und moderaten Strategien.

Je konservativer das Portfolio ist, desto schwieriger ist es, ein Indexfondsportfolio zu schlagen.

| DURCHSCHNITTLICHE SUPER FUND 5-JAHRES-RENDITE (P.A.) | STOCKSPOT 5-JAHRES-RENDITE NACH GEBÜHREN UND STEUERN (P.A.) | STOCKSPOT-GESAMTPERFORMANCE | |

| Wachstum | 7.7% | 11.5% ( Topas) 10,1% (Smaragd) |

Oben 1% |

| Ausgewogen | 5.4% | 8.9% ( Türkis) 8.2% (Sapphire) |

Die Portfolios von Stockspot schlagen alle ausgeglichenen Rentenfonds |

| Moderat | 4.4% | 7.2% ( Amethyst) | Die Portfolios von Stockspot schlagen alle moderaten Rentenfonds |

Wenn Sie mit Ihrer Rente nicht zufrieden sind, haben Sie einige Möglichkeiten: