調整項目は、通常、あなたの会計士または簿記係によって試行残高が準備され、 時には、上記の例のように、あなたの簿記係は、あなたの簿記で定期的な取引を入力することができ、これらのエントリは、期間の終了前に毎月自動的に あなたは、毎年の12月に次の12ヶ月のためにあなたのビジネス保険を支払うとしましょう。 あなたはこのサービスのために支払ったが、あなたはまだカバレッジを使用していません。 見越額は、現金がまだ手を交換していないが、会社の純利益に影響を与える収益または発生した費用です。

会計レコードに取引を入力しなかった場合は、調整入力を行います。 また、エントリの調整を使用して、誤って入力されたトランザクションを修正します。 取引金額がそれよりも多い場合、負の調整エントリは残高を減少させます。 ほとんどの場合、調整項目は貸借対照表勘定および損益計算書勘定に影響します。 財務諸表を発行する前に、マイナス調整を入力します。

あなたのビジネスを管理する

右は損益計算書のアプローチで、最初の領収書は完全に収益勘定に記録されます。 その後の期末調整エントリは、まだ獲得していない金額だけ収益を減少させ、未収収益を増加させます。 ここでも、両方のアプローチは、同じ財務諸表の結果を生成します。

エントリーを調整することが重要な理由は何ですか?

エントリを調整する目的は、財務諸表に正確なデータが反映されるようにすることです。 調整エントリが行われていない場合、そのようなあなたの貸借対照表、損益計算書、(損益計算書)とキャッシュフロー計算書などのこれらの文は、正確では

キャッシュフロー計算書の目的と形式を例を通して学び、会社にとって重要な5つの理由を学びます。 もしそうなら、あなたはおそらく適切に販売を説明するためにあなたの一般的なジャーナルに調整エントリを作成する必要があります。 あなたの会計士は、トランザクションのこのタイプのお手伝いを持っている必要がある場合があります。 将来の期間に関連する金額の借方を持つアカウント。

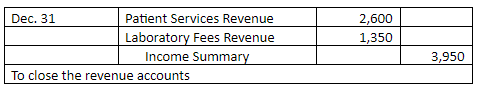

所得概要の開始残高と終了エントリ

次の年の終わりに、損益計算書の保険費用勘定には1 1,200が表示され、貸借対照表の前払費用勘定は0 0になります。 リベートは、製品やサービスの全体的なコストを削減し、遡及的にサプライヤーからあなたに戻って行われた支払いです。 調整は、2つのレコードセットを比較して数値が正しいことを確認する会計プロセスで、個人またはビジネスの調整に使用できます。 見越額は、まだ支払われているクレジットの支払いまたは費用を指し、遅延額は、製品がまだ納入されていない前払を指します。

- 1ヶ月で実行されたが翌月に請求されたサービスの場合、サービスを実行した月の収益を示す調整エントリが表示されます。

- マッチングの原則は、費用を収益と一致させることが合理的である限り、費用を収益と一致させる必要があることを示していることを覚えておいてく

- 利息収入は1,250ドル増加したが、これは利息が三ヶ月の期間に獲得されたが、以前は記録されていなかったためである。

- 純差額はreceivable15,000売掛金借方残高です。

- 人気のあるソフトウェアソリューションのためのこれらの代替オプションをチェッ

- まず、月の帳簿上の収入を繰延収入として記録します。

- しかし、その引き落とし—または増加—あなたの保険費用アカウントは、発生主義ベースであなたの保険料の実際の金額をover1,200誇張しました。

まず、月の間に、バッグを生産し、クライアントに請求書を作成するとき、予想される収入を記録します。 NerdWalletは、その情報を正確かつ最新の状態に保つよう努めています。 この情報は、金融機関、サービスプロバイダー、または特定の製品のサイトを訪問したときに表示される情報とは異なる場合があります。

財務諸表が正確ではありません

以下の会計期間では、発生主義の調整エントリは通常取り消されます。 調整仕訳は、通常、発生した期間の収入または費用を認識するために、会計期間の終わりに行われます。 仕訳の調整は、収益認識と整合原則の結果として発生主義会計の機能です。 減価償却累計額は、設備などの資産勘定に反しています。 これは、減価償却累計額の通常の残高が信用側にあることを意味します。

貸借対照表は、特定の時点における企業の財務状況のスナップショットです。 損益計算書のタイミング差を修正すると、対応する貸借対照表項目も修正されます。 調整仕訳を完了したら、決算仕訳を作成するために使用される調整された試用残高を実行することを忘れないでください。 あなたは大きなチケットアイテムを購入するたびに、あなたはまた、減価償却累計額とあなたの毎月の減価償却費を記録する必要があります。 ほとんどの中小企業の所有者は、追跡するのが最も簡単な方法であるため、固定資産を減価償却するために定額減価償却を選択します。

何を調整しているのですか?

従来の会計システムでは、調整エントリは一般仕訳帳で行われます。 購入し、実際にそれらを必要とする前に格納されている消耗品に関連します。 購入時には、このような前払い金額は、現金支払いと引き換えに取得される将来の経済的利益を表します。 これは、資産勘定を削減し、資産のコストの消費を適切な経費勘定に転送するために調整が必要であることを意味します。 調整仕訳入力の必要性が特定されると、会計士は仕訳入力を準備して、適切な勘定を貸方および借方にします。

に影響を与えるサービスの一部が提供されたため、未収収益への変更が発生するはずです。 会社は、未収収益勘定のこの残高を修正する必要があります。

これは、同社がまだその顧客に3,400ドルのサービスを提供していないことを意味します。 仕訳の調整が帳簿の減価償却を記録する際にどのように影響するかは、使用する減価償却方法によって大きく異なります。

BlackLine勘定調整と仕訳を統合して、勘定調整プロセスを自動化および合理化します。 これにより、会計チームは必要な調整仕訳を分析して予約する時間が長くなります。 発生会計は、トランザクションが発生したときと、支払いが受領または行われたときに収益または費用が記録される会計方法です。 調整仕訳の最も一般的なタイプは、見越、遅延、および見積です。 調整仕訳は、発生したが、まだ会計の発生方法に従って適切に記録されていない取引を記録するために使用されます。 売掛金勘定の借方記入およびサービス収益の貸方記入によって調整入力を行います。

テクノロジーによって最適化され、深いドメインの専門知識によって導かれたワークフローにより、組織がビジネスとクライアントのビジネスを成長、管理、保護するのを支援します。 コンピュータの修理技術者はあなたのデータを保存することができますが、2月29日現在、あなたはまだ彼のサービスの請求書を受け取っていません。

調整項目には、期間中に発生した金額の変化が記録されます。 調整エントリを作ることは威圧的に聞こえるし始めている場合は、心配しないでください—そこに調整エントリの唯一の五つのタイプがあり、それらの ここでは、各タイプの説明に加えて、シナリオの例とエントリの作成方法を説明します。 あなたが簿記係を持っている場合、あなたが使用する会計の種類に関係なく、彼らはあなたのための任意およびすべての調整エントリを処理します。 上記の各エントリがDecの時点で投稿されていた場合。 31、あなたの月の費用は1 19,950によって増加されているだろう。 記入項目を調節することは必ずしもあなたの簿記の練習と間違って何かがあることを意味しない。

申請者の追跡Zoho Recruit Zoho Recruitは、堅牢な機能セットと直感的なユーザーインターフェイスと手頃な価格を組み合わせて、採用プロセスをスピードアップし、簡素化します。 5月に購入した機器は、月の間に$75を減価償却しました。 “トランザクションの分析と記録”で説明した印刷用トランザクションを思い出してください。 エントリを調整すると、あなたが所定の位置に持っている簿記システムの種類に応じて、あなたの人生の中で異なる役割を果たします。 在庫金額がdecreased3,750減少していることがわかっているため、準備勘定に転記するのではなく、実際の在庫番号を調整します。 私たちは、誰もが自信を持って財務上の意思決定を行うことができるはずだと信じています。 償却金額は、この情報に基づいて自動的に計算されます。右の

- は損益計算書のアプローチであり、最初の領収書は完全に収益勘定に記録されます。

- 通常、スペースを借りるためには、会社は月の初めに家賃を支払う必要があります。

- 発生した月にその費用を計上するには、それを計上し、技術者から請求書を受け取ったときに後で仕訳を取り消す必要があります。

- 前のリストに示すように、調整エントリは最も一般的に三つのタイプです。

- 勘定調整は、会計期間の終了時に一般仕訳帳に入力される事業内の内部取引からのエントリです。

たとえば、使用される消耗品の調整では、借方は消耗品費用に、貸方は消耗品になります。 エントリの調整は、すでに記録されている仕訳の変更です。 具体的には、記録した数字が正しい会計期間と一致することを確認します。 仕訳は、お金がどのように動くかを追跡します—それはあなたのビジネスに入る方法、それを残し、異なる口座間で移動します。 これまでの調整の議論は、基礎となる所得測定の原則を把握することが不可欠であるため、非常に詳細に提示されています。

仕訳定義の調整–Investopedia

仕訳定義の調整。

投稿日:2017年3月26日(日)06:05:43GMT

これらは一時勘定または損益計算書勘定とも呼ばれます。 会社が信用で良い出荷したが、会計期間の終わりの時点で販売請求書を処理しなかった場合。